¿Cuánto durará la actual expansión?

La economía crecerá un 2,1% este año, pero se reduce el colchón de superávits externos

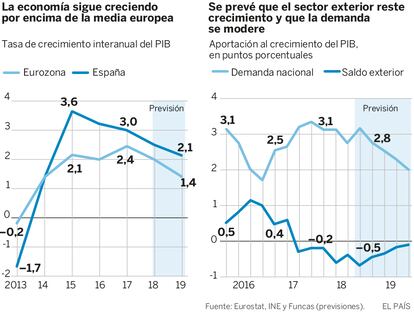

La economía cerró 2018 con un rebote de la actividad. Los indicadores apuntan a una aceleración en el cuarto trimestre y se estima que el crecimiento fue del 2,5% en el conjunto del año. Son tasas elevadas en comparación con la eurozona, pero inferiores a las registradas en el trienio 2015-2017.

Además, el crecimiento es menos equilibrado. La moderación del crecimiento proviene enteramente del sector externo, por la acusada ralentización de las exportaciones, tanto las de bienes como las de servicios, y dentro de estos, tanto los turísticos como los no turísticos. En consecuencia, el sector exterior restó cinco décimas de crecimiento, mientras que el excedente de la balanza por cuenta corriente —garantía de la robustez de la expansión— se redujo hasta menos de 9.000 millones de euros, cerca de la mitad que un año antes.

Por el contrario, la demanda nacional mantuvo una notable fortaleza, con un crecimiento incluso algo superior al del año anterior, debido a un dinamismo mayor de lo esperado en todos sus componentes. El consumo privado se estima que creció a una tasa muy parecida a la del año anterior, en consonancia con el intenso ritmo de creación de empleo. La inversión residencial se aceleró y la compra de bienes de equipo mantuvo un tono más dinámico de lo previsto, con un crecimiento superior al de 2017, apoyada sobre unos balances saneados, unos tipos de interés reducidos, y la elevada rentabilidad empresarial. La entrada de inversión directa extranjera alcanzó la cifra récord de 40.000 millones de euros hasta octubre, cuatro veces más que un año antes.

Para 2019 se prevé un crecimiento del 2,1%, una décima menos que la anterior previsión. El sector externo seguirá restando actividad, por el impacto del fuerte deterioro del entorno internacional, que se hará notar especialmente en Europa, sobre las exportaciones. Funcas prevé un incremento del PIB en la zona euro del 1,4%, prácticamente lo mismo que el consenso de analistas. El superávit por cuenta corriente se reducirá aun más.

La demanda interna mantendrá un vigoroso ritmo de crecimiento, aunque más moderado que en los años anteriores. En el caso del consumo privado, la ralentización será muy suave, ya que la reducción del margen derivado del descenso de la tasa de ahorro se compensará en parte por el mayor crecimiento de las rentas de los hogares como consecuencia de diversos factores, como la subida del salario mínimo, de los salarios de los empleados públicos y de las pensiones. La inversión en equipo también se desacelerará debido al empeoramiento de las perspectivas globales y el propio agotamiento cíclico.

Pese a la desaceleración, la economía española seguirá creando empleo y se estima que la tasa de paro descenderá hasta el 13,9%. También se reduciría el déficit público, hasta el 2,1% del PIB, seis décimas menos que en 2018. Aunque en retroceso, el déficit todavía superaría el objetivo marcado del 1,3%, o incluso la senda corregida del Gobierno, del 1,8%.

Los riesgos para este escenario de desaceleración y reducción del superávit externo proceden del exterior. La guerra comercial entre las dos primeras potencias del mundo, en pleno aterrizaje de la economía china, el elevado nivel de endeudamiento global o el ascenso de los populismos antieuropeos podrían afectar a la economía mundial. En tales circunstancias, el nivel de déficit y de endeudamiento público dejarían escaso margen para reaccionar a un deterioro inesperado del entorno internacional.

El ciclo expansivo durará tanto como se mantenga una sólida posición externa. La mejor noticia para el año económico sería el lanzamiento de una agenda reformista que permitiera prolongar la onda expansiva, reducir la deuda externa y avanzar en la cohesión social y la reducción del paro.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_

Bonos

Las subastas de bonos y obligaciones realizadas esta semana han tenido un buen resultado, tanto en el monto colocado en los mercados como en el coste para el Tesoro Público. En total, se adjudicaron más de 4.600 millones, ligeramente por encima de la media de anteriores colocaciones, a un tipo de interés más reducido. Las obligaciones a 10 años se colocaron a un tipo de apenas 1,142%, casi tres décimas menos que la anterior subasta, con una demanda que duplicó el monto adjudicado. Según los analistas, el contexto es favorable a una mejora del rating de la deuda española.