El BCE guarda la artillería

El fin de los estímulos obligará a una desinversión de 22.000 millones en bonos españoles

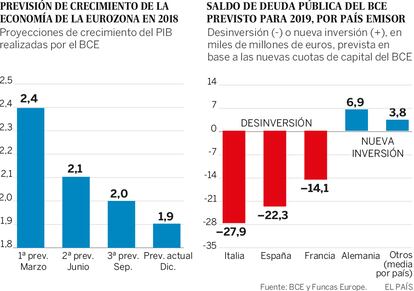

El anuncio por parte del BCE de la nueva senda de política monetaria pone de manifiesto la limitada capacidad de respuesta de la que dispone la economía española ante nuevas turbulencias. Como se anticipaba, Fráncfort ha decidido acabar con el programa de compra de deuda pública, un instrumento que ha sido clave en la recuperación económica. También reinvertirá los bonos según vayan venciendo, de manera que se mantendrá el saldo de títulos que tiene en cartera durante un tiempo prolongado, que podría ir más allá del momento en que se produzca el aumento de tipos de interés que se espera para finales de 2019, o incluso más tarde.

Sin embargo, en la práctica, las condiciones monetarias serán menos favorables de lo que se deriva de estas decisiones. Y es que la política de reinversión de los bonos se aplica de manera distinta entre países como consecuencia de la revisión de las cuotas de capital del banco central, que son las que se utilizan para establecer límites nacionales de compra de bonos. Como la cuota de España (junto con Francia e Italia) se ha revisado a la baja, el volumen de reinversión tendrá que ajustarse, lo que implica una desinversión en títulos de deuda española de cerca de 22.000 millones. Esto, que es solo en torno al 10% del total de necesidad de financiación para 2019, podría, de concentrarse en un plazo demasiado corto, presionar sobre los mercados.

La cuestión no es menor, porque el propio BCE reconoce que la economía europea se ha debilitado. Según los analistas del Banco Central, este año el crecimiento de la eurozona no llegará ni al 2% (medio punto menos que la previsión realizada en marzo) y en 2019 la previsión es de apenas el 1,7%. De las declaraciones de Draghi se desprende una preocupación por las tensiones comerciales internacionales, las incertidumbres en torno al Brexit, el parón de la economía italiana y los impactos de las revueltas de los chalecos amarillos en Francia.

Mientras que el paraguas monetario se repliega, la política fiscal apenas dispone de capacidad de respuesta a un eventual cambio de ciclo. Todo ello por no haber reducido los déficits durante la expansión. La última reunión del Eurogrupo se ha saldado sin acuerdo sobre la creación de un presupuesto europeo anti-cíclico. La “liga hanseática”, que agrupa a países como Holanda y Finlandia férreamente opuestos a un mayor protagonismo de Europa en la gestión macroeconómica, ha logrado bloquear el eje franco-alemán que abogaba por crear un seguro europeo de desempleo o un colchón de inversiones para contrarrestar futuras recesiones.

Si bien el Eurogrupo ha avanzado en la unión bancaria, gracias al fortalecimiento de los instrumentos de resolución, todavía faltan piezas clave. No hay avances sobre el seguro europeo de depósitos, uno de los principales cortafuegos para prevenir contagios entre crisis bancarias y de deuda pública —un bucle diabólico que se desencadenó en nuestro país en 2010, provocando la recaída en la recesión y una ola de paro—.

Ante estas perspectivas y la necesidad de mantener potentes estímulos monetarios, el BCE abre la puerta a inyecciones de liquidez (operaciones de refinanciación a largo plazo) con el objetivo de animar el crédito bancario. También espera un repunte de salarios para impulsar la demanda, sin temor a reducir un superávit externo europeo que alcanza máximos históricos y es mirado con recelo desde el otro lado del Atlántico.

En este contexto, unido al escaso margen fiscal, la economía española necesita un shock de confianza. La adopción de una senda de déficit y de unos presupuestos generales del Estado coherentes con los objetivos sería un paso. Otro sería el anuncio de un plan de reformas para corregir desequilibrios (en el mercado laboral, pensiones, educación, precio de la electricidad), asentando las bases del crecimiento y de la cohesión social. También es el momento de un mayor protagonismo de España en la reforma de la eurozona, para que la onda expansiva no dependa tanto de las decisiones del BCE.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_

Eurozona

El BCE prevé un crecimiento de la economía de la eurozona de 1,9% en 2018 y 1,7% en 2019 (una décima menos que la anterior previsión para ambos años, realizada hace tan solo tres meses). Los indicadores de coyuntura, como el índice PMI, apuntan a una desaceleración durante el tramo final del año. El índice para diciembre indicaría un crecimiento en el cuarto trimestre inferior al 0,2% registrado en el tercero. En Francia, el índice apunta a un estancamiento por el impacto de las protestas en el comercio y el turismo.