¿Cuánto te cobra el banco por utilizar la tarjeta en el extranjero?

Las principales entidades pueden aplicar comisiones de hasta el 5% por pagar a través del ‘plástico’ o sacar dinero de los cajeros fuera de España

Con 79,28 millones de ejemplares en circulación a 31 de diciembre de 2017, lo que supone un crecimiento del 6,4% en el último año, la tarjeta es un medio de pago muy popular entre los españoles. Según datos del Banco de España, las operaciones efectuadas a través de estos plásticos —el 66% de ellos, de crédito, y el 34% restante, de débito— han crecido tres veces más que el uso de efectivo. En 2017 se realizaron 3.429 millones de operaciones con tarjetas en los comercios, un 12,6% más que el año anterior. En total movieron 135.246 millones de euros, un 8,7% más que en 2016 y se utilizaron 933 millones de veces en cajeros, lo que representa un ascenso del 1,02%. El dinero sacado alcanzó los 122.473 millones de euros, un 3,5% más.

Acostumbrados a utilizarla cada vez más, los españoles llevan su tarjeta en el bolsillo también cuando viajan al extranjero. Si se trata de un plástico emitido por una entidad tradicional, sin embargo, su uso fuera de España puede generar unas comisiones de hasta el 5%, según datos del comparador bancario iAhorro. Unas penalizaciones de las que es mejor ser conscientes antes de viajar, y que no cobran las tarjetas de los llamados neobancos, es decir, las entidades nativas digitales.

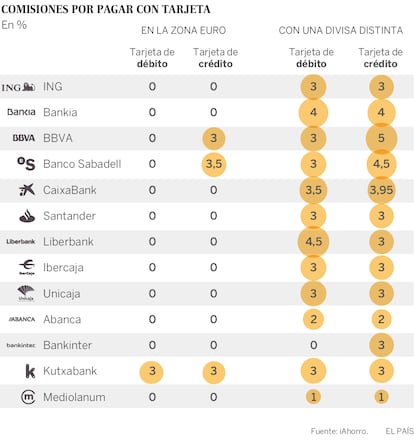

Pagar a crédito, comisión media del 3,2%

Cuando se paga con una tarjeta en los comercios en el extranjero, la gran disyuntiva es si el desembolso se efectúa dentro o fuera de la zona euro, como se puede apreciar en el primer gráfico. En los países que han adoptado la moneda única, la gran mayoría de los bancos emisores de la tarjeta no cobrará nada al usuario. De las 13 entidades principales estudiadas por iAhorro, aplican una comisión por pagar en euro en una tienda con tarjeta de crédito solo BBVA, un 3%, y Sabadell, un 3,5%. Y Kutxabank, que cobrará un 3% tanto si se utiliza una tarjeta de crédito como una de débito.

Las cosas cambian radicalmente si se paga en una divisa distinta al euro. En este caso, al realizar la operación con una tarjeta de crédito, se deberá pagar un 5% si el plástico es de BBVA, la entidad que aplica el recargo más grande. Le siguen Sabadell, con el 4,5%, y Bankia, con el 4%. En el extremo opuesto, Mediolanum cobrará un 1%, y Abanca un 2%. La media de las comisiones aplicadas a las tarjetas de débito, por el contrario, es algo más baja, un 2,7% frente al 3,2% de las tarjetas de crédito. Las comisiones más caras en las tarjetas de débito son las de Liberbank (4,5%), Bankia (4%), y CaixaBank (3,5%). Las más baratas son, una vez más, Mediolanum (1%) y Abanca (2%).

Sacar euros del cajero, por hasta el 5%

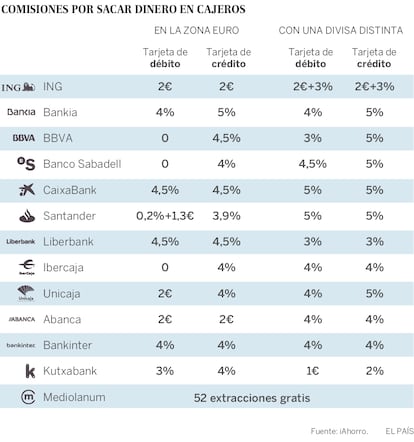

Una de las preguntas más frecuentes de los viajeros es si les compensa más pagar directamente con tarjeta en el extranjero o sacar dinero de los cajeros. Como norma general, dentro de la zona euro, pasar por un TPV el plástico de un banco tradicional –ya sea de débito o de crédito– se revelará mucho más barato —puesto que sale gratis en la mayoría de los casos— que extraer efectivo de un cajero, una operación casi siempre sujeta a comisiones. De todas formas, sacar dinero suele ser algo más económico en la zona euro que fuera de ella, como se ve en el segundo gráfico.

Las comisiones para retirar billetes de la divisa única a débito van desde los 0 euros que aplican BBVA, Sabadell e Ibercaja, hasta el 4,5% que cobran Caixabank y Liberbank. Otras entidades tienen un fijo de 2 euros, como ING, Unicaja y Abanca, o Santander, que a la comisión de 1,30 euros añade una parte variable del 0,20%. E insertar en un cajero una tarjeta de crédito en la zona euro conllevará el desembolso de una comisión que puede ir del 3,9% del Santander hasta el 5% de Bankia. En este caso también ING y Abanca establecen una cuantía fija de 2 euros.

Costes disparados para otras divisas en cajeros

A esta parte fija, ING añade el 3% por retirar dinero en una divisa distinta al euro, tanto si la operación se realiza con tarjeta de débito como de crédito, mientras que Abanca aplica el 4% en ambos casos. Fuera de la zona euro, las tarjetas de débito más caras son las de CaixaBank y Santander, ambas al 5%. Las más económicas, con una comisión del 3%, son las de BBVA y Liberbank. Kutxabank, por su parte, aplica un fijo de un euro.

Los costes se disparan cuando se utilice una tarjeta de crédito en un cajero fuera de la zona euro, ya que hasta seis de los 13 bancos analizados por iAhorro cobran una comisión del 5%: Bankia, BBVA, Sabadell, CaixaBank, Santander y Unicaja. Otras tres —Ibercaja, Abanca y Bankinter— aplican el 4%. La más económica será Kutxabank, con el 2%, aunque hay que señalar el caso de Mediolanum, que no cobra nada en las primeras 52 extracciones, tanto en la zona euro como fuera de ella, tanto con tarjeta de crédito como de débito.

‘Neobancos’, cero comisiones

Las entidades nativas digitales como BNext, Revolut o N26, por el contrario, no aplican nunca comisiones para pagar en comercios con su tarjeta, ni en la zona euro ni fuera de ella. “Ingresar dinero, pagar con la tarjeta o el mantenimiento no conlleva ninguna comisión”, confirma el director de marketing de BNext, Alfonso Sainz de Baranda. Su negocio no está basado en las comisiones sino en atraer y fidelizar a los clientes por las ventajas que ofrece su tarjeta (que tampoco tiene coste o cuota), para proponerles otros productos posteriormente, como “hipotecas, préstamos y una cuenta remunerada”, explica Sainz de Baranda. Más del 50% de los clientes que empiezan con BNext se quedan seis meses después, según datos proporcionados por la empresa.

Algo distinto es el caso de la retirada de efectivo en el extranjero con el plástico de estas entidades que han nacido y están prosperando únicamente en el entorno digital. Si sacar dinero dentro y fuera de la zona euro es totalmente gratis con BNext (hasta 500 euros), esta firma limita las retiradas a tres al mes. Tampoco con N26 se pagarán comisiones, pero, en su versión Black, la tarjeta sí tiene un coste de 9,99 euros. La versión gratuita de Revolut limita la retirada de dinero sin comisión a 200 euros al mes, la que vale 6,99 euros, a 400 euros mensuales, y la que cuesta 12,99 amplía este techo a 600 euros.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.