Las constructoras facturan un 6% más en 2017 por el empuje de los países emergentes

Cuatro empresas chinas encabezan el ránking mundial y la española ACS se cuela en el sexto puesto

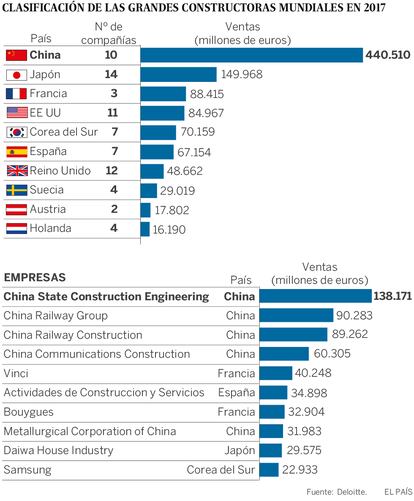

Las 100 mayores constructoras del mundo facturaron casi 1,1 billones de euros en 2017, lo que supone un aumento del 6% respecto al año anterior. La demanda de infraestructuras de los países emergentes y el crecimiento del PIB mundial son las principales causas que explican el incremento de la factración de estas empresas. Así lo indica el estudio Global Powers of Construction elaborado por la consultora Deloitte, que analiza el estado de la industria de la construcción y examina las estrategias de las principales compañías del sector en todo el mundo. Cuatro empresas chinas encabezan el ránking mundial: China State Construction Engineering, China Railway Group, China Railway Construction y China Communications Constructions. La española ACS queda sexta y se cuela entre las 10 constructoras con más ingresos del mundo.

“El crecimiento global del PIB en 2017 generó un alza en la actividad de la construcción que va a continuar en el futuro, especialmente en los países emergentes”, explica Javier Parada, socio líder mundial en Construcción e Infraestructuras de Deloitte. El informe indica que el gasto en infraestructuras va a crecer un 4,1% del PIB mundial en los próximos 18 años. Más del 60% de la inversión en infraestructuras se concentrará en países en vías en desarrollo, mientras que en Estados Unidos y Canadá representará aproximadamente el 20%. “Los mercados emergentes, la urbanización y el crecimiento de la población continúan creando oportunidades para la inversión en infraestructuras, que se espera tenga un crecimiento superior al del PIB global en los próximos años”, afirma Parada.

Las empresas chinas dominan el ránking de las 100 mayores constructoras mundiales elaborado por Deloitte en términos de ingreso y sus resultados representan el 30% de todas las analizadas en el estudio Global Powers of Construction. Por países, las compañías chinas son las que lideran la facturación total con 440.510 millones de euros, seguidas de las japonesas, que obtuvieron 149.968 millones. Las españolas fueron las sextas del mundo con mayor facturación, con un total de 67.154 millones.

El predominio de las compañías del país asiático se debe principalmente al enorme tamaño de su mercado de la construcción, ya que su porcentaje de ventas internaciones es más bajo en comparación con otras empresas punteras. “Las constructoras chinas y asiáticas son muy potentes, pero están concentradas en su mercado local y aún están poco internacionalizadas, aunque cada vez son más competitivas. En Oriente Medio y África son un competidor relevante, pero en Estados Unidos y Europa no tienen mucha presencia”, explica Parada. La internacionalización es más alta entre las empresas europeas, sus ventas exteriores representaron un 55% del total, que las de asiáticas y las estadounidenses, según el informe.

Teniendo en cuenta solo las ventas en el exterior, la española ACS lidera la clasificación. La empresa obtuvo el año pasado 30.471 millones de euros por sus operaciones en el extranjero, que representaron el 87% del total de su actividad total. Dejando a las compañías chinas a un lado, ACS quedaría como la segunda compañías con mayores ingresos, tan solo por detrás de la francesa Vinci, repitiendo la clasificación que obtuvo en el estudio que realizó la consultora en 2016, cuando solo tenía en cuenta a las compañías europeas. Otras seis constructoras españolas aparecen entre las 100 mayores del mundo en el informe. Se trata de Ferrovial (27) con ventas por valor de 12.208 millones de euros el año pasado, Acciona (37) con 7.254 millones de ingresos en 2017, FCC (42) con 5.802 millones en ventas, OHL (62) con 3.216 millones en facturación, Sacyr (66) con 3.093 millones y Grupo San José (97) con 683 millones.

Según el informe, la dinámica competitiva ha mantenido los márgenes de la industria de la construcción en niveles bajos durante los últimos años, pero los índices de endeudamiento neto de estas empresas han continuado disminuyendo en 2017 y los rendimientos promedio de los dividendos y la rentabilidad del capital aumentaron con respecto a cifras anteriores. En términos generales, la salud financiera de estas compañías sigue mejorando.

Diversificación, la clave para competir

Muchas empresas del sector de la construcción están diversificando su cartera de servicios comerciales para lograr un crecimiento sostenible y aumentar los márgenes, generalmente estrechos, de sus proyectos. Un 23% de las actividades de las 30 principales empresas mundiales en 2017 no estuvieron relacionadas con la construcción sino con el desarrollo inmobiliario, el industrial y el de servicios, según el estudio de Deloitte.

Las 30 mayores constructoras obtuvieron alrededor del 23% de sus ingresos totales fuera de sus mercados nacionales, a pesar de que la internacionalización implica riesgos adicionales que pueden afectar a los estrechos márgenes de beneficio de estas empresas. Las constructoras cuyas ventas fueron más significativas en el exterior que en su mercado interno obtuvieron un promedio menor de ganancias en 2017 en comparación con aquellas que se enfocaron a su mercado interno.

Las 30 primeras suben en Bolsa un 50% desde 2007

La capitalización bursátil agregada de las 30 principales constructoras del mundo a finales de 2017 fue de 381 millones de euros, un 3% más que el que ofrecían en 2016 y un 50% más que al comienzo de la crisis financiera, en 2007. Pero no todas tuvieron crecimientos en su valor en Bolsa. Del total de esas tres decenas, 21 registraron un crecimiento en su capitalización bursátil. Y 28 aumentaron sus ingresos totales.

Tampoco se repartió de forma igualitaria el rendimiento por áreas geográficas. Las compañías chinas disminuyeron un 26% su valor de mercado, mientras que el de las empresas estadounidenses y las europeas aumentó hasta alcanzar un 25% y un 24% más, respectivamente. Las constructoras más grandes tienen su sede en China y registraron un 40% de los ingresos totales de todo el sector; las europeas obtuvieron un 27% del total; las japonesas, un 14%; las de Estados Unidos lograron un 8% y las de Corea el Sur coparon un 6% de la facturación total.