La década prodigiosa de las constructoras españolas

La crisis obliga a las empresas a rediseñar su negocio y a comprar empresas en el exterior. Hoy son campeonas mundiales

Igual que Zara domina las mejores esquinas de las grandes ciudades de todo el mundo, también las marcas de las constructoras españolas se hacen omnipresentes en las obras más espectaculares de medio planeta. Si hay un sector en el que España ejerza un claro liderazgo mundial, ese es el de las infraestructuras. Y en toda la cadena, desde el diseño y la ingeniería a la construcción, concesión y gestión de los proyectos.

Cinco compañías del sector figuran entre las 30 primeras del mundo. España es, después de China, el segundo país en facturación internacional, 60.000 millones de dólares el año pasado (casi 50.000 millones de euros), el 50% más que Francia o Estados Unidos y más del doble que Italia. El dominio español es aún mayor en las concesiones de infraestructuras: nuestras empresas lideran el mercado global, con 265.000 millones de dólares (219.000 millones de euros) invertidos en 30 años, casi tanto como las concesionarias de Francia, Australia y Reino Unido juntas. “Esta destacada actividad concesional internacional”, explican fuentes de Seopan, la patronal del sector, “ha situado a nueve compañías españolas entre los primeros puestos del ranking global”.

España es el segundo país en facturación internacional del mundo y cinco de sus compañías están entre las 30 primeras

Todo empezó a partir de un desastre. En 2008 las constructoras españolas venían de batir todas las marcas de facturación de su historia. El estallido de la crisis inmobiliaria y el drástico recorte de la obra pública redujeron, sin embargo, sus ingresos hasta menos de la mitad o la tercera parte de lo que para ellas era habitual entonces. El peso del sector en el producto interior bruto (PIB), apunta Sergio Ávila, del bróker IG Markets, “bajó desde el 10% de 2007 al 4,9% de 2014”.

Nadie duda, pues, de que una hecatombe de estas proporciones hubiera podido acabar con el sector si no hubiera decidido reaccionar y poner en marcha básicamente tres grandes decisiones. La primera, reducir al máximo su exposición a España. La segunda, aumentar su presencia en el exterior y, la última, reordenar su cartera de negocios, con nuevas inversiones y desinversiones. Si algo es evidente es que, 10 años después de afrontar esta estrategia, se ve que la megaoperación de rediseño del sector fue todo un éxito y ha propiciado una auténtica vuelta de la tortilla.

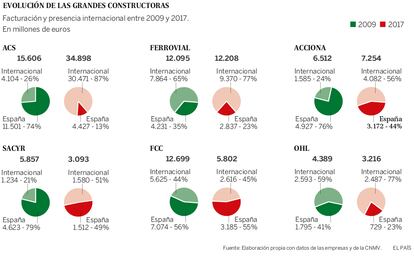

Es decir, de ser compañías principalmente domésticas, las constructoras españolas se alzaron a la condición de multinacionales. De facturar muchas entre el 60% y el 80% dentro de las fronteras nacionales, han pasado a la situación inversa. Es el caso de ACS, que en 2009 facturaba el 26% en el extranjero y ahora el 87%; de Acciona, que fue del 24% al 56%, o de Sacyr, del 21% al 51%. Pese a que es cierto que muchos de los grupos constructores y de infraestructuras (FCC, OHL y Sacyr, entre ellos) aún no han logrado recuperar los niveles de actividad de 2009, su apuesta exterior ha evitado que desaparecieran del mapa del sector.

Y esta situación no es privativa de las grandes organizaciones. También las medianas compañías ingresan ya más fuera que dentro de España. Por ejemplo, Roadis, centrada en la construcción, obtiene el 94% de sus ingresos del exterior; la gallega Sanjosé, el 54%; Pecsa, especialista pura y dura en edificación, el 60%; Ossa, el 91%, y Coprosa, el 49%.

Especialistas en lo complejo

Para lograr estos exitosos resultados, las grandes constructoras tomaron una decisión obvia: aprovechar su experiencia en proyectos altamente sofisticados, que ya venían desarrollando. Algo que se explica, indican fuentes de Ferrovial, “por la alta capacidad técnica del sector que, en nuestro caso, nos ha llevado a centrarnos en obras de elevada complejidad, como autopistas, puentes, túneles, proyectos ferroviarios, portuarios o aeroportuarios; hospitales, infraestructuras relacionadas con el agua…”. Esto las obligó, además, a centrarse en los mercados más exigentes. Si antes habían estado muy activas en Latinoamérica, los países árabes o África, donde siguen actuando (véanse, por ejemplo, la ampliación del canal de Panamá o la construcción del metro de la capital de Arabia Saudí), estos años “han reforzado sus esfuerzos de crecimiento en Europa, Norteamérica y Australia”, explican en Seopan.

ACS compite con Cintra en concesiones

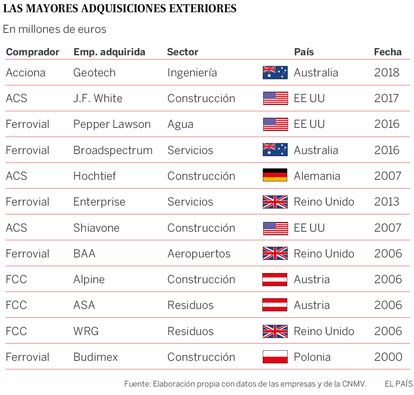

Las concesiones de autopistas, pero también de hospitales o aeropuertos, han sido el gran recurso de crecimiento de las empresas españolas en los últimos años. Lo que se debe a que es un negocio en el que estaban muy experimentadas en territorio nacional (no así sus homólogas francesas, italianas o alemanas). Tan es así que, al final, ACS, que llevaba años desprendiéndose de concesiones, ha decidido hacerse con Abertis, en alianza con la italiana Atlantia. La operación, de 18.200 millones de euros, dará origen a una nueva sociedad en la que Atlantia tendrá el 50% más una acción y ACS y Hochtief el restante 50% menos una acción.

Con una facturación que superó los 5.000 millones de euros en 2017 por primera vez en su historia y cerca de 9.000 kilómetros de autopistas en el mundo, la nueva sociedad, llamada a crecer, consolidará su posición entre los primeros espadas del sector concesional y convertirá ACS en el rival incontestado de Ferrovial (Cintra), líder española de este sector.

En Ferrovial, que ha tendido a elevar su presencia en Estados Unidos, Australia, Reino Unido, Polonia y Canadá, justifican su elección: “Estos mercados son los que cumplen con nuestros criterios, que exigen la existencia de planes de infraestructuras interesantes y mercados de capitales, así como estabilidad y seguridad jurídica”.

Lo mismo aseguran en FCC, donde un portavoz señala: “Nuestra empresa se ha convertido en un claro referente en proyectos de transporte ferroviario internacionalmente, y en especial, en la construcción de metros. Lo que nos ha llevado a ejecutar los principales proyectos internacionales de metro”. La empresa construye también en la actualidad importantes proyectos de transporte aéreo y por carretera: “Hemos diseñado y construido el puente de Mersey [en Reino Unido], según KPMG, una de las 100 obras más importantes del mundo”. Igualmente, OHL se ha enfocado en estos mercados. Estados Unidos copa ahora el 35% de su negocio, y Europa central, el 43%. Latinoamérica se ha quedado en un 23%.

Todo ello explica, quizá, que la práctica totalidad de sus adquisiciones corporativas hayan tenido lugar en las zonas más avanzadas del mundo. Después de hacerse con la alemana Hochtief, una de las más grandes del globo, ACS se centró en comprar constructoras regionales en Estados Unidos. Ferrovial, que había adquirido la polaca Budimex a principios de siglo, se hizo con empresas de cierta dimensión en Estados Unidos, Reino Unido y Australia. Por su parte, Acciona compraba el año pasado la constructora e ingeniería australiana Geotech, en una operación que, según aclaran en el grupo, “busca aprovechar la complementariedad que presentan Acciona Construcción y Geotech para dar respuesta al notable desarrollo del mercado de infraestructuras australiano, de 90.000 millones de euros en esta década”.

Las únicas que no hicieron adquisiciones significativas en estos países fueron FCC (que se había hecho con las austriacas Alpine y ASA y la británica WRG en 2006) y Sacyr, también inmersa en un proceso de reestructuración y reducción de deuda.

Augurios no cumplidos

Al final, el temor de que las grandes constructoras españolas tuvieran que abandonar la obra pública para centrarse en otras áreas de actividad no se cumplió. Al menos fuera de España. La obra pública sigue copando, según Seopan, el 56% del negocio del sector. En los nueve años que van de 2009 a 2017, la facturación de Acciona en construcción cayó muy suavemente, de 3.530 a 3.131 millones de euros. La de Ferrovial subió incluso desde los 4.476 a los 4.628 millones y la de ACS se disparó de 6.125 a 27.221 millones de euros (en gran parte por la compra de Hochtief).

La política de adquisiciones corporativas en Norteamérica, Europa y Australia ha hecho líderes a las empresas en 10 años

Las únicas que han visto caer en picado sus ventas en construcción han sido FCC y Sacyr, pero hay que tener en cuenta que estos dos grupos han bajado sus ingresos totales a menos de la mitad en los últimos nueve años. También OHL se ha centrado casi exclusivamente en construcción, una vez vendida su división de concesiones. Ahora mismo factura el 98% en esta área, cuando en 2009 era solo el 79%.

Mientras impulsaban el negocio constructor fuera de España, estos grupos han revisado su estrategia de diversificación, basándose casi todos en dos o tres áreas concretas. La mayoría ha reforzado sus divisiones de servicios (urbanos e industriales), en los que son pioneras. En el caso de Acciona se ha enfocado en gran parte a la energía (renovables), cuyos ingresos han subido de 1.348 a 1.737 millones de euros, “una actividad muy interesante para esta compañía, ya que hoy le aporta el 65% de su ebitda”, asegura Ángel Pérez, analista de la firma bursátil Renta 4. También ha apostado fuerte por las concesiones de autopistas, agua y servicios. En el de ACS, ha impulsado los servicios industriales; Ferrovial, las concesiones de autopistas y aeropuertos; FCC, el agua y servicios urbanos. Y Sacyr, explica un portavoz de la compañía, ha tratado de “impulsar proyectos eléctricos, de petróleo y gas, tratamiento de residuos y agua”.

Potente presencia

Sin embargo, las concesiones de transporte (principalmente autopistas) representan en la actualidad la primera actividad al margen de la construcción, con el 35% de sus ingresos en conjunto. “Las grandes concesionarias españolas tienen una importante presencia en la gestión privada de las principales infraestructuras de transporte del mundo, con más de 21.500 kilómetros de autopistas, 1.500 kilómetros de ferrocarriles y más de 40 aeropuertos que mueven una cifra superior a 100 millones de pasajeros al año en distintas geografías”, destaca la patronal del sector. Esto, además de gestionar más de 10.500 camas hospitalarias, las redes de abastecimiento y saneamiento de agua de 1.300 municipios con más de 65 millones de habitantes y la recogida y tratamiento de residuos de 90 millones de ciudadanos.

Los mayores grupos del sector obtienen el 75% de sus ingresos en mercados foráneos. España solo representa un 25%

La reformulación de la cartera de diversificación provocó una ola de desinversiones corporativas —y de activos— entre las constructoras, algo beneficioso, ya que las ayudó a reducir la deuda y hacer caja para otras adquisiciones más estratégicas. ACS se deshizo de Urbaser (servicios urbanos) y Dragados Servicios Portuarios (y obtuvo 1.600 millones de euros en total); Ferrovial vendió Swissport (handling aeroportuario) y Habitat (inmobiliaria) por un total de 2.800 millones; Acciona se desprendió de la naviera Trasmediterránea (por 400 millones); Sacyr vendió Testa (inmobiliaria), por la que cobró casi 1.800 millones de euros. Y FCC se desprendió de Aqualia (agua), Cemusa (publicidad externa) y Globalvía, una compañía concesionaria con 27 activos (autopistas, metros y tranvías) en ocho países del mundo. También hubo importantes desinversiones en activos inmobiliarios, logística y transportes o aparcamientos.

La principal consecuencia de todos estos movimientos estratégicos es que ahora mismo, según Seopan, los grupos constructores españoles obtienen el 75% de sus ingresos fuera del país. Aquí Europa, Norteamérica y Australia generan casi siete de cada diez euros, en tanto que América Latina ha quedado reducida a dos de cada diez euros. ¿Y España? Pues ha pasado a un mero 25% de la cifra de negocio total. Una situación que, dados los pobres volúmenes de obra pública que se manejan hoy y pese a haber mejorado los presupuestos públicos de 2018, se acentuará en los próximos años debido a que, según asegura Ángel Pérez, de Renta 4, “poco hay que construir en España”.