La ilusión del dinero fácil

La inocuidad de los desequilibrios presupuestarios es solo un espejismo

La deuda pública se ha estancado en valores que rozan un año de renta nacional, lo que representa la principal amenaza para la sostenibilidad del Estado de bienestar español. Según los datos divulgados esta semana por el Banco de España, los pasivos de las administraciones públicas aumentaron en 5.000 millones de euros durante el mes de mayo, y más de 10.000 millones en lo que va de año.

La dinámica de la deuda es engañosa. A corto plazo, sus efectos parecen inocuos. Durante el trienio de la recuperación (2015-2017), la deuda se incrementó en 103.000 millones de euros, mientras que los pagos por intereses se redujeron en 6.000 millones, lo que produce una sensación de “dinero fácil”.

Sin embargo, este resultado aparentemente favorable es fruto de una combinación de factores excepcionales. Tipos de interés ultrarreducidos, compra de deuda del BCE y abundancia de liquidez en los mercados, dopados por las inyecciones monetarias de los bancos centrales occidentales.

Recaudación fiscal

En 2017, el total de impuestos y otros ingresos de las administraciones públicas alcanzó el 37,9% del PIB, cerca de 8,5 puntos menos que la media de la zona euro. Así pues, el ratio de ingresos públicos totales sobre PIB es uno de los más bajos de todos los países que comparten moneda única, después de Irlanda y los países bálticos. Por otra parte, desde el inicio de la actual fase expansiva en 2014, la recaudación se ha reducido en un punto de PIB, el doble que la media europea.

Es conocido que esas circunstancias tocan a su fin, lo que provocará una espiral de pagos de intereses y más deuda. El próximo año, el Tesoro tendrá que renovar cerca de 90.000 millones de títulos de deuda que vencen. La tarea se antoja algo más complicada que en anteriores ejercicios, por la reducción anunciada del programa de compras del BCE desde principios de año, a la que seguirá un aumento de tipos.

Por suerte, se prevé un crecimiento elevado de la economía y una reducción del paro, lo que ayuda a reducir el déficit tanto por el lado de los ingresos como de los pagos. Pero la expansión irá perdiendo vigor.

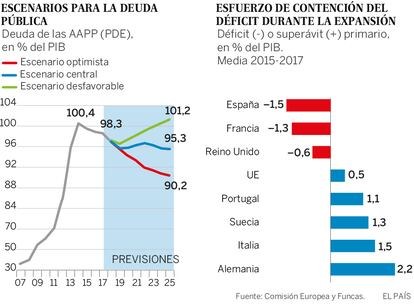

La combinación de unas condiciones de financiación menos favorables y la reducción del crecimiento dificultará el desendeudamiento. En estas circunstancias, y sin cambios en la política fiscal, la deuda no bajaría del 90% del PIB hasta el 2025. Además, estas previsiones se han realizado bajo la hipótesis optimista de una normalización progresiva de los tipos de interés y crecimiento estable y relativamente elevado, en torno al 2% a partir de 2020. Si la economía creciera menos, a tasas cercanas a su potencial, la deuda apenas bajaría.

En un escenario alternativo de deterioro de los mercados financieros, los países con deuda elevada, entre los que se encuentra España, sufrirían un aumento de la prima de riesgo, encareciendo el coste de la deuda. Según las simulaciones de la Comisión Europea, este factor podría provocar por si solo un importante crecimiento de la deuda, que se acercaría al 105% del PIB, lo que obligaría a tomar medidas traumáticas de recorte de gasto y aumento de la presión fiscal.

Se puede reducir la deuda sin descarrilar la recuperación ni desmantelar la protección social, como lo revela la experiencia de países como Suecia y más recientemente de Portugal, o los esfuerzos de algunas comunidades autónomas. Para ello conviene actuar durante la expansión. Los estudios de la Comisión muestran que ninguno de los 20 episodios exitosos examinados se ha producido con tasas de crecimiento inferiores al 1,5%. Una mayor inflación sin duda ayudaría, pero esta vía es inverosímil, si tenemos en cuenta los objetivos de política monetaria y la ortodoxia de Alemania y de otros países con los que España comparte moneda única.

Finalmente, aunque no hay panacea para moderar los déficits, una mezcla de medidas de eficiencia tanto por el lado de los ingresos como de los gastos parece lo más apropiado. Todo ello dentro de un plan estratégico creíble. No olvidemos que los objetivos de deuda se han incumplido un año tras otro, pese a un contexto económico excepcionalmente favorable.

La expansión se ha desaprovechado. Pero España todavía está a tiempo para emprender una senda de reducción gradual de los desequilibrios, y así disponer de un margen de apoyo a la economía y al empleo en momentos difíciles. Y, así, evitar el retorno de la austeridad.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.