Mercados nerviosos

La política económica dispone de antídotos frente a la virulencia de la prima de riesgo

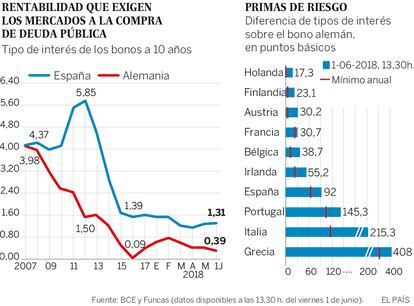

Los mercados están viviendo jornadas marcadas por la volatilidad, que podrían pasar factura a la economía. Durante el último mes, los inversores han venido exigiendo una mayor rentabilidad para sus compras de deuda pública española. La presión no ha sido constante, sino con altibajos. Así, el tipo de interés del bono a 10 años se sitúa ahora por encima del 1,35%, 15 puntos básicos más que a principios de mayo. Y en los momentos de máxima tensión el martes pasado, la cotización rozó el 2%. La Bolsa también ha sufrido una severa corrección, complicando la financiación de las empresas, aunque al cierre semanal parecía haber recuperado parte del terreno perdido.

Se alude a menudo a la situación en Italia para explicar estas turbulencias. El país transalpino se ha enfrentado a dificultades para formar un nuevo gobierno, en un contexto de antieuropeísmo y de dudas sobre el futuro de una economía sobreendeudada que no consigue despegar.

Las incertidumbres propias también contribuyen a elevar el riesgo a pesar de la buena marcha de la economía en comparación con la italiana. El diferencial de tipos de interés frente al bono alemán —la famosa prima de riesgo— se ha disparado hasta más de 95 puntos, un 25% más que hace un mes.

Sin embargo, frente al nerviosismo de los mercados y los avatares de la política, conviene no desviar la atención de las tendencias subyacentes que explican las turbulencias. En primer lugar, la zona euro no funciona adecuadamente, lo que además de un crecimiento económico débil genera reacciones excesivas en momentos de inestabilidad como el que estamos viviendo. Sólo así se explica el repunte de las primas de riesgo en países estables políticamente como Austria y Portugal, o el desplome del euro frente al dólar.

La zona euro también padece un problema de credibilidad. Se han prometido reformas de calado, como la unión bancaria, para evitar contagios de las primas de riesgo sobre la financiación de la economía y prevenir fugas de depósitos. También se ha debatido acerca de generar una capacidad de respuesta europea a eventuales recesiones. Sin embargo, pese a tímidos pasos, el grueso de estas reformas se ha enfrentado a profundos desacuerdos entre los socios comunitarios.

Por ahora, la acción del BCE suple a estas carencias —de lo contrario estaríamos asistiendo a una nueva crisis del euro—. Pero el remedio no es estructural ni podrá prolongarse de manera indefinida.

En segundo lugar, varios países europeos como España carecen de una estrategia creíble para reducir sus principales desequilibrios como la deuda pública, el paro de larga duración o la precariedad laboral. Por ello son más vulnerables a las debilidades fundacionales del euro. También se exponen a una falta de apoyo social a reformas que favorecen la integración europea o el crecimiento sostenible de la economía.

En definitiva, el impacto de las tensiones financieras va a depender de la capacidad que muestre la UE para avanzar tanto en la gobernanza del euro como en la agenda de reformas en nuestro país. A corto plazo, la inercia del crecimiento parece garantizada. Los datos del PIB para el primer trimestre que acabamos de conocer aportan un balón de oxígeno. Se confirma la progresión de la economía a un ritmo anual del 3%, apenas una décima menos que el anterior trimestre. Además, el sector externo consolida su aportación y añade robustez a la recuperación.

Sin embargo, el incremento de los costes financieros que provoca la actual situación acabará por repercutir sobre los ingresos de empresas y familias, y retardará la necesaria reducción del déficit público. Todo ello en pleno proceso de encarecimiento de las importaciones por la debilidad del euro y el repunte del petróleo, que sin duda pesarán sobre el bolsillo de los españoles.

La economía mantiene su dinamismo. Pero el incierto entorno externo exige atajar las tensiones financieras desde su raíz.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_

Crecimiento

La economía española mantiene la senda de ligera desaceleración. El PIB creció un 0,7% en el primer trimestre, igual que en los dos trimestres anteriores. El crecimiento fue del 3% con respecto al mismo periodo de 2017, frente a una tasa del 3,1% en el trimestre precedente. La expansión procede sobre todo de la demanda nacional. Destaca el dinamismo del consumo, tanto privado como público, y de la construcción. Por el contrario, la inversión en bienes de equipo retrocede, aunque su tendencia sigue siendo de crecimiento. Las exportaciones pierden aire y lo ganan las ventas al exterior de servicios, sobre todo no turísticos. La aportación del sector externo es positiva.