Cómo se reparten los beneficios

Las empresas españolas dan prioridad al reembolso de la deuda y logran un saneamiento importante

Las empresas han realizado un saneamiento drástico de sus balances, sin precedente en la historia económica reciente. La deuda empresarial, que se había acumulado durante la época de la burbuja hasta llegar a su cénit en 2008, se ha contraído a un ritmo vertiginoso. Comparado con ese mismo año, la reducción del monto adeudado por las empresas alcanza nada menos que 363.000 millones de euros, según las cuentas de las sociedades no financieras para 2017. Este es un esfuerzo ingente, teniendo en cuenta que la economía española se expandió en 48.000 millones durante el mismo periodo. El desendeudamiento es también el más intenso de todos los países de la zona euro.

El resultado se traduce en una mejora de la competitividad y de la sostenibilidad financiera del tejido productivo y una menor vulnerabilidad con respecto a un posible deterioro en las condiciones de acceso al crédito. Recordemos que el choque financiero fue el principal responsable de la recaída en la crisis de 2010. Gracias al desendeudamiento —y al abaratamiento del crédito, de la mano del BCE— las empresas pagan en intereses 50.000 millones menos que hace una década.

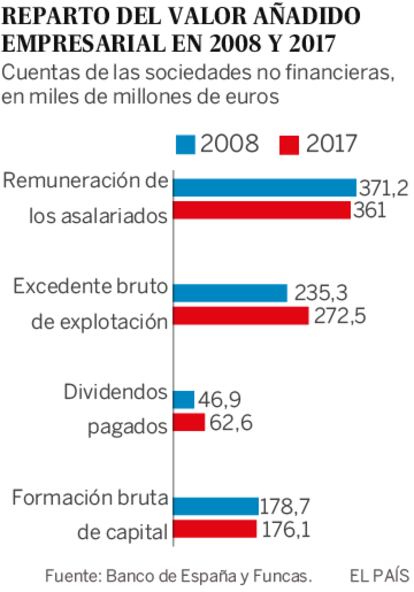

¿Cómo se han desendeudado las empresas? La generación de beneficios es el principal factor. De cada 100 euros de valor añadido que crean las empresas, 53 se distribuyen como salarios y los 47 restantes se quedan en las empresas como beneficios. Estos son los que más han crecido estos últimos años, fruto del estancamiento de las rentas del trabajo.

Además, la inversión en bienes de equipo y en expansión de la capacidad productiva no ha subido tanto como los beneficios. Lo cual resulta en un importante excedente, que se dedica mayormente al pago de dividendos y sobre todo al reembolso de la deuda.

De cara al futuro, un mayor dinamismo inversor ayudaría a aumentar la productividad y a crear empleo de calidad. También la inversión mejoraría la capacidad de las empresas a adaptarse a las transformaciones digitales en marcha y a posicionarse frente a la revolución de la inteligencia artificial que se avecina. Además, cabe constatar que la inversión no ha recuperado todavía el nivel precrisis.

Sin embargo, una ampliación de los beneficios empresariales no parece ser la vía. No es realista que se incrementen lo suficiente como para potenciar significativamente el esfuerzo inversor. Tampoco es algo deseable. Los márgenes alcanzan ya el máximo de la serie histórica, mientras que la situación inversa se produce en el caso de las remuneraciones del trabajo, en proporción del valor añadido de las empresas.

Por otra parte, como acaba de recordar el Banco de España, cuando los beneficios superan cierto umbral es porque se nutren de la falta de competencia en algunos mercados y de las rentas que generan situaciones de posición dominante. Los cerca de 62.000 millones de euros que pagan las empresas en concepto de dividendos (el doble que antes de la crisis) corroboran el diagnóstico. Los accionistas también se han beneficiado de la revalorización de sus participaciones, fruto de la compra por parte de la empresa de sus propias acciones.

Las empresas dispondrían de más espacio para invertir si moderaran el proceso de desendeudamiento —una eventualidad que, según los indicadores más recientes, no se está produciendo—. La deuda de las empresas se ha reducido ya hasta valores cercanos a los que se observaban en 2005. En proporción a los activos financieros, la deuda alcanza niveles próximos a los de los años de la creación del euro, que se consideran de equilibrio. Las comparaciones internacionales también son favorables. Prueba de ello la situación financiera de las empresas españolas se acerca a la de Alemania y Países Bajos.

En suma, gracias al desendeudamiento la empresa española se encuentra en una buena posición competitiva. Pero el futuro radica en la inversión productiva y en un nuevo reparto de las rentas. Las políticas de competencia y el diálogo social podrían ser los protagonistas de ese cambio.

Raymond Torres es director de coyuntura y análisis internacional de Funcas. En Twitter, @RaymondTorres_

Préstamos

En marzo, el saldo de préstamos a sociedades no financieras se redujo en 4.000 millones de euros, prolongando la anterior tendencia. Por su parte, las emisiones de bonos y valores distintos de acciones aumentaron en 2.500 millones. Así pues, el saldo total de financiación a empresas se mantiene prácticamente sin cambios, pese al reducido coste del crédito. Los tipos medios de interés sobre los préstamos a empresas varían entre el 1,6% y el 2,3% (según el monto del crédito), valores próximos a los mínimos de la serie histórica.