¿Quieres construir tu casa pero no tienes dinero? Hay créditos especiales

Las entidades ofrecen préstamos a particulares dedicados a la edificación de una vivienda, pero hay requisitos que cumplir y desventajas que tener en cuenta

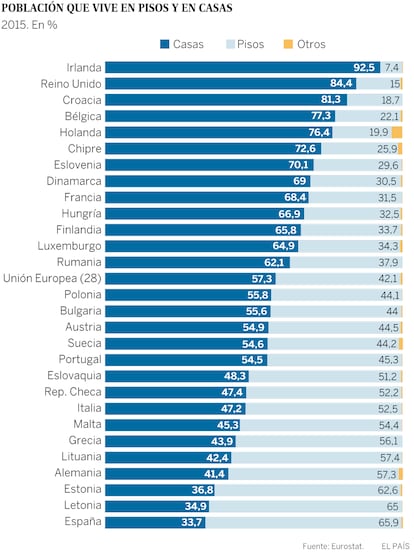

Ante la disyuntiva de vivir en una casa o en un piso, una aplastante mayoría de españoles ha decidido escoger la segunda opción. Tanto es así que España lidera el ranking de los países de la Unión Europea por porcentaje de población que ha elegido un piso como hogar. Frente a una media que en Europa es del 42%, la parte de españoles que comparten un inmueble con otros vecinos alcanza el 66%, cuando en los países de su entorno más inmediato, como Francia o Portugal, esta cuota llega a un 31% y un 45%, respectivamente, según los últimos datos disponibles de Eurostat, que se refieren a 2015.

Así, alrededor de un 34% de españoles tiene su hogar en una casa, muy lejos del 92% de los irlandeses (los europeos que más viven en una casa, ya sea adosada o totalmente independiente). Algunos de ellos, en lugar de adquirirla, han decidido construirla en un terreno de su propiedad. Muchas veces, el hecho de no poder reunir todo el dinero necesario para comprar el solar y edificar su propia vivienda desanima al propietario potencial. Sin embargo, así como hay préstamos bancarios que se conceden hipotecando la vivienda que se quiere adquirir, existen hipotecas que las entidades otorgan a particulares para su proyecto de casa, con el objetivo de llevar a cabo su construcción.

Dinero a plazos

Se trata de los llamados préstamos autopromotor. Para solicitarlos hay que cumplir con tres requisitos previos, detalla Santiago Cruz: ser dueño del terreno en el que se va a edificar la casa y haber obtenido tanto la licencia de obras como el proyecto de obra correspondientes. Este último, añade el director general de la agencia de servicios hipotecarios Ibercredit, tiene que estar visado por el Colegio de Arquitectos.

Una vez formalizada la escritura del préstamo, el banco entrega el importe pactado a plazos, a medida que avance la obra. Cada vez que termine la ejecución de una parte determinada de la vivienda, una compañía tasadora firma una certificación de obra, lo que permite ingresar el dinero. “La primera disposición suele coincidir con la constitución del préstamo y el importe de la misma es un porcentaje del valor de la parcela donde se va a realizar la construcción”, dice Cruz, quien agrega que, en general, se trata de un 40% o un 50%. Una vez empiecen las obras, la entidad bancaria liberará las cantidades establecidas en cada fase.

El plazo de amortización del préstamo puede llegar a 40 años, aunque lo más común son 30 años. Habitualmente, el período de carencia –es decir, el lapso de tiempo en el que el cliente queda eximido de pagar sus cuotas– se fija entre 12 y 18 meses. Los intereses no difieren de las hipotecas destinadas a la adquisición de casas ya construidas, siempre y cuando se trate de la vivienda habitual del propietario.

Hasta el 30% menos que con promotor

La principal ventaja de construir su propia casa es la posibilidad de adaptar dimensiones, distribución y calidad de los materiales a las preferencias de cada uno. “Se puede aprovechar además el ahorro que se corresponde a los márgenes que habitualmente tiene el promotor, que van del 20% al 30%”, subraya Cruz.

Según este experto, sin embargo, no se deberían pasar por alto la incertidumbre que puede instalarse en el intervalo de tiempo que va desde la adquisición del suelo a la obtención de la licencia de obra y del proyecto visado. “En este período las circunstancias laborales o los ingresos de la unidad familiar podrían cambiar a tal punto que algo podría torcerse en la concesión del préstamo”, advierte.

Intereses fijos desde el 2,1%

Una vez capeados todos los posibles problemas, llega el momento de estudiar las propuestas de los bancos. Desde CaixaBank destacan que, en su entidad, se puede solicitar hasta el 80% del valor de la garantía, siempre que el proyecto se destine a vivienda habitual. En el caso del promotor que construye una vivienda por uso propio, el importe de la compraventa se calcula como el valor del terreno más el valor de la construcción que figura en la escritura de obra nueva. Al constituir la hipoteca, se establece el límite del crédito y el importe de la primera entrega de dinero. El límite disponible se incrementa conforme se justifica la realización de las obras, según el valor de tasación en el momento de la disposición.

“Como ejemplo, por una hipoteca autopromotor a 20 años, el tipo de interés fijo es del 2,1%, si se suscriben todos los productos que conllevan bonificaciones, relativos a ingresos, seguros y ahorro”, dicen desde CaixaBank. “Aunque no es obligatorio, la mayoría de las entidades bancarias obliga a contratar un seguro decenal”, incide Cruz, “lo que implica el seguimiento por parte de un organismo de control técnico”. De esta forma, el tomador quedará cubierto ante cualquier problema derivado de la construcción durante 10 años, es decir, contará con las mismas garantías que si adquiriera la vivienda de un promotor. Sin productos bonificadores, la misma hipoteca de CaixaBank conllevaría intereses del 3,3%. La comisión de apertura es el 1%, aunque es negociable. El cliente también tiene posibilidad de optar a periodos de carencia.

En Banco Santander ofrecen financiación hasta 30 años, con un tipo de interés del 1,5% durante los dos primeros años y el euríbor más el 1,5% durante el resto del tiempo. “Concedemos hasta el 100% del presupuesto de ejecución obra, sin superar el coste de construcción y en enero tendremos productos a tipo fijo”, añaden en la entidad presidida por Ana Botín.

Si la financiación que Bankia ofrece para edificar la vivienda habitual es en línea con las demás entidades, ed decir, un 80%, si se trata de una segunda casa será posible alcanzar solo el 60% de la inversión y del valor de la tasación del proyecto. “Los tipos de interés son variable a partir del euríbor más el 2,5% y el fijo a partir de 2,6%", señalan desde Bankia.

Financiar el suelo

La demanda de este tipo de producto está creciendo a tal punto que, pese a que el mercado se encuentra en una fase alcista, “algunos bancos están ofreciendo la posibilidad de financiar, además del 100% de la construcción, también la compra del solar”, afirma Cruz. Este se llega a financiar por hasta la mitad de su valor, generalmente con un préstamo de entre 10 y 12 años. Por el contrario, los costes vinculados con el proyecto y la tasa de licencia son a cargo del cliente.

“Para que la construcción tenga acceso al Registro de la Propiedad es necesario otorgar la escritura de obra nueva que está gravada con el impuesto de actos jurídicos documentados, tomando como base el valor de la construcción”, concluye Cruz.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.