España pierde más dinero que Alemania, Francia y Reino Unido en el rescate bancario

La tardanza en reaccionar y la profundidad de la crisis promotora e inmobiliaria, explican esta situación

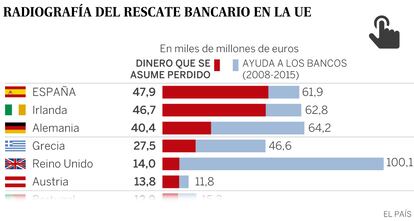

España es el país europeo que más dinero lleva perdido en el rescate bancario entre las grandes economías, un 4,3% del PIB. Supera a Alemania, Reino Unido o Italia, según la Comisión Europea. En cifra absoluta está a la cabeza, con 48.000 millones no recuperables. Las razones, según los expertos, son que se inyectó el dinero muy tarde (en 2012 frente a 2009 de otros mercados), las entidades que lo recibieron estaban ya desahuciadas, sin proyectos de negocio futuro, la crisis fue más profunda y concentrada en los promotores y, por último, la estructura jurídica de las cajas dificultó su capitalización.

¿Qué pasó con los 10.000 millones que Holanda metió en ING? ¿Y con los 23.000 millones de libras que los británicos pusieron en Lloyds? ¿Y Con la inyección de 635.000 millones de dólares del Tesoro de Estados Unidos en sus bancos? Que los han devuelto a los contribuyentes y con intereses. Solo el Tesoro de EE UU lleva ganados 88.500 millones de dólares con la recuperación de lo invertido.

La crisis financiera ha afectado a los países europeos de una manera dispar porque la situación de sus economías, de los sistemas bancarios, la contaminación que estos tenían con las subprime y la burbuja inmobiliaria eran muy diferentes. Además, España sufrió una recaída en 2011, algo que no vivieron otros países vecinos.

Según los últimos datos de la Comisión Europea, hasta el momento, el dinero que se da por perdido en España se eleva a 48.000 millones, (el 77% de todo lo metido) lo que supone el 4.3% del PIB. Esta tasa es la mayor entre los grandes países ya que Alemania está en el 1,3%, Italia en el 0,2% (aunque ahora empieza su reestructuración bancaria), el Reino Unido en el 0,6% o Francia, que incluso ha ganado. Las cifras del Banco de España son diferentes, pero reflejan una situación parecida: se perderán unos 40.000 millones, el 73,6% de los inyectados, que suman 54.353 millones, pese a que tantas veces el Gobierno negara que esto ocurriría.

Con relación al PIB, España es el quinto país europeo con más recursos irrecuperables por detrás de Irlanda (17%), Grecia (15,6%), Eslovenia (13,3%), Chipre (10,7%) y Portugal (7%). España también sale mal parada en la comparación con las medias: el 4,3% del PIB español triplica el coste medio de los 28 países de la UE (el 1,5%) y más que el doble de lo pagado en la eurozona, el 1,9%.

Este problema es uno de los que más irrita a la ciudadanía porque ha supuesto disparar la deuda pública y recortar gastos sociales. ¿Por qué le ha ido peor a España? La mayoría de los expertos consultados creen que el peor pecado fue la tardanza en actuar. De hecho, a todos los países a los que les ha ido bien empezaron el rescate entre 2008 y 2010. España no fue contundente hasta 2012.

Joaquin Maudos, director adjunto del IVIE y catedrático de la Universidad de Valencia, apunta que “el hecho de no haber reconocido antes que el sector bancario tenía un serio problema de solvencia ha retrasado la salida de la crisis. Si se hubieran inyectado fondos públicos antes y en la cuantía necesaria, como hicieron otros países, la banca podría haber contribuido antes a restaurar el flujo del crédito y, a la larga, eso hubiera permitido recuperar más ayudas concedidas. Si actúas tarde, la herida sigue sangrando y acabas perdiendo más sangre”, explica gráficamente.

Además, si se hubiera inyectado el dinero en 2010, las cantidades requeridas hubieran sido menores porque el agujero también lo era, añade. Hasta 2012, las medidas tomadas fueron a paliar problemas de liquidez, no de solvencia, que era el verdadero problema, apunta Maudos y concluye: “Se ignoró que el 60% del crédito al sector privado estaba en el ladrillo y la burbuja ya había pinchado”.

Pero existen otros factores importantes. Aristóbulo de Juan, ex director general y autor de De buenos banqueros a malos banqueros (Marcial Pons), cree que a España le ha ido peor por “la mayor profundidad de nuestra crisis, el error llamativo en los diagnósticos y tratamientos iniciales, así como una concepción teórica y poco realista de la supervisión. Además, hubo alergia a las intervenciones y una lenta sustitución de los gestores. Todo ello sucedió bajo la fuerte presión de las comunidades autónomas. En todo caso, el gran retraso con que se abordó la gran crisis financiera fue causa importante del alto coste del rescate”. Y añade: “El coste del rescate no fue un regalo para los bancos, sino la cobertura del fuerte agujero de las cajas que se asumían al adquirirlas”.

Lenta reacción

Santiago Carbó, catedrático de Economía de Cunef en Madrid, cree que la rapidez en actuar explica los buenos resultados de la crisis bancaria en Estados Unidos, entre otros factores. Además, sobre España Carbó sostiene que el retraso en la capitalización provocó que cuando llegaron las ayudas, en 2012, las entidades ya estaban desahuciadas, es decir, “solo servían para tapar pérdidas porque no tenían modelo de negocio válido y equipo gestor era incapaz de hacer frente a la difícil situación”. Eso es lo que ocurrió en Catalunya Caixa, Unnim, Novagalicia Caixa, Banco de Valencia y la CAM. “Bankia fue la única excepción porque tenía un modelo de negocio bien implantado en sus regiones de origen y contó con un grupo gestor que actuó con rapidez y determinación”, apunta el catedrático.

Angel Bergés, vicepresidente de AFI, coincide en lo concentrado que han estado las pérdidas, en seis entidades, y resalta que España tiene el récord en saneamiento privado y público del sector por la profundidad de la crisis promotora e inmobiliaria.

Íñigo Vega, experto de la firma Nau-Securities, aporta datos claros: “La diferencia entre unos países y otros se debe a la magnitud del problema de los activos malos. El sistema americano provisionó entre 2007/2012 el 5% del PIB. En el Royal Bank of Scotland el salvavidas era del 2% de sus activos: en Catalunya Caixa fue el 19% del balance. En España los bancos han hecho dotaciones por 298.000 millones, el 30% del PIB, más que ningún otro sitio. La razón es la alta exposición a los promotores (el 26% del crédito), porque el precio del suelo casi no se recupera en esta crisis".

Cajas blindadas a la ayuda

Rescatar un banco con problemas es una tarea compleja, como se ha visto con el Popular. Sin embargo, recapitalizar las cajas de ahorros, tal y como estaban diseñadas, “era más difícil porque tenían una protección política que las hizo casi intocables”, apunta un directivo bancario.

Íñigo Vega, experto de Nau-Securities, apunta que “la exposición problemática estaba en ciertas cajas con una gestión de riesgo más laxa, sin acceso al mercado de capitales y sin capacidad de vender activos en el extranjero para fortalecer capital. Esto explica que las necesidades individuales fueran tan altas y que la recuperación haya sido tan baja”.

Tano Santos, catedrático de Economía de la Columbia Business School, insiste en este problema: “Solo la CAM intentó recapitalizarse con el sainete de las cuotas participativas. El Popular fue varias veces al mercado y su crisis la han pagado sus accionistas. Las cajas no podían hacerlo”.

Este profesor recuerda que en las cajas “había problemas grandes de solvencia, sin posibilidad de solución por su diseño y gobernanza; nuestras autoridades eran reacias a imponer perdidas a bonistas y preferentistas…. Ante esta situación, solo quedaba trasladar el coste de las inyecciones al déficit”. Lo concentración de riesgos, básico en el manual bancario, la clave de todo.