Deloitte duda de la capacidad de Abengoa para seguir funcionando

La empresa ha anunciado unas pérdidas de 194 millones por la pérdida de valor de su filial

Abengoa ha presentado este viernes sus cuentas, en las que anuncia pérdidas 194 millones de euros en los nueve primeros meses del año, según informó la compañía en un comunicado remitido a la Comisión Nacional del Mercado de Valores. En paralelo, Deloitte, auditora de las cuentas de la compañía, ha presentado un informe en el que ha advertido de que los resultados negativos de las operaciones, la evolución negativa de la cotización en el trimestre y los problemas para acceder tanto a los mercados como a las renovaciones de algunas líneas de circulante "son indicadores de la existencia de una incertidumbre que puede generar dudas significativas sobre la capacidad de la sociedad para continuar como empresa en funcionamiento".

El informe también señala que con el reciente anuncio de la inyección de capital por parte de Gonvarri, los administradores consideran estas medidas "suficientes para mantener la viabilidad de las operaciones, por lo que han preparado los estados financieros intermedios sobre la base del principio de empresa en funcionamiento".

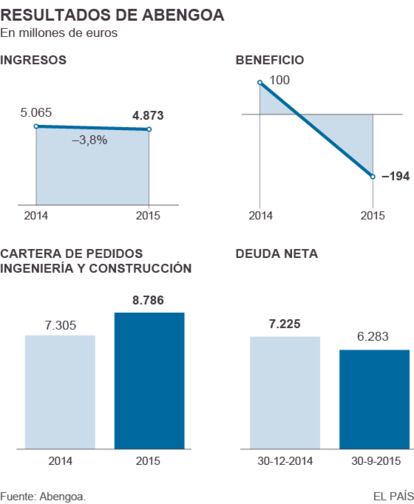

La empresa, que en el mismo periodo del pasado año ganó 100 millones de euros, ha pasado a números rojos como consecuencia de la caída en Bolsa de su filial Abengoa Yield, que cotiza en Estados Unidos. Sin contabilizar el deterioro bursátil de su filial estadounidense, el beneficio neto proforma alcanzó los 4 millones de euros. Abengoa había publicado un beneficio neto de 72 millones en el primer semestre, con lo que las pérdidas contabilizadas en el tercer trimestre ascienden a 266 millones.

Las ventas de Abengoa en los primeros nueve meses del año ascendieron a 4.873 millones de euros, un 3,8% menos que los 5.065 millones que obtuvo en 2014, mientras que el beneficio operativo fue de 529 millones, una caída del 12,3%. Las ventas de ingeniería y construcción alcanzaron 2.913 millones de euros, en la producción industrial, que incluye el negocio de bioenergía, aumentaron un 2% hasta los 1.614 millones, y en el segmento de infraestructuras de tipo concesional alcanzaron los 345 millones. América fue el principal mercado para Abengoa y representa el 64% de su negocio (América del Sur el 35% y América del Norte el 29%). El resto de sus ingresos provienen de España, que representa el 14%, el resto de Europa el 11%, África el 8% y Oriente Medio y Asia el 3%.

La cartera del negocio de ingeniería y construcción se situó en 8.786 millones de euros, similar a la de finales del trimestre anterior. La deuda neta total quedó a cierre de septiembre en 6.283 millones de euros, una reducción en 942 millones de euros en lo que va de año. En los nueve primeros meses Abengoa redujo la deuda bruta consolidada en 1.371 millones de euros respecto al 31 de diciembre de 2014. La compañía ha suprimido el dividendo y programado una venta de activos por 1.200 millones de euros para afrontar su abultada deuda.

Esta misma semana, el grupo Gestamp anunció un acuerdo para convertirse en el primer accionista de Abengoa mediante una inyección de 350 millones de euros, aunque su cierre está pendiente de las negociaciones con los bancos. La operación se produciría a través de la ampliación de capital de 650 millones anunciada por Abengoa. En el comunicado remitido a la CNMV, Abengoa señala que "se espera que Gonvarri posea el 28% de derechos de voto al finalizar la ampliación de capital con derechos de suscripción preferente, convirtiéndose así en el principal accionista de Abengoa".

Las acciones de Abengoa caían en torno al 4% a dos horas y media del cierre de la sesión, y se situaba entre los valores con mayores pérdidas del Ibex 35 en una jornada bajista para el índice español.