Funcionarios que ejercen de ‘broker’

Un hombre y siete mujeres gestionan el fondo de reserva de las pensiones, que llegó a superar en 2011 los 70.000 millones de euros

¿Confiaría 50.000 millones de euros en manos de ocho funcionarios de mediana edad, sin experiencia en Bolsa o instituciones financieras, esperando obtener cada año el máximo rendimiento de ese dinero? ¿O buscaría un experto acreditado?

Los ocho funcionarios que administran la mayor bolsa de capital de España, por cantidades muy superiores a los fondos de inversión de cualquier banco nacional parecen, a simple vista, personas muy responsables, pero no tienen el aspecto del broker tradicional. El hombre del grupo (Enrique) viste un polo color naranja, usa barba blanca recortada y abandona sus gafas colgando del cuello. Sus seis compañeras (Ana, Isabel, Carmen, Sonia, María Antonia y Ana) no abusan de los tacones y parecen entregadas a esa moda universal que ofrece Zara y sus imitadores. Todas usan gafas excepto la jefa, Carmela Armesto, subdirectora general. Este reducido grupo administra, con el asesoramiento del Banco de España, el fondo de reserva de las pensiones, creado en 2001, una bolsa que en sus mejores momentos (2011), llegó a tener un valor superior a los 71.000 millones. A pesar de la polémica de todo cuanto se relaciona con las pensiones, no hay partido ni sindicato que haya criticado su gestión.

Los datos avalan a estos brokers funcionarios: las rentabilidades superan, casi todos los años, las de la renta fija anual y la media de los fondos de pensiones privados. Eso es un hecho.

Cierto es que las decisiones de compra están muy limitadas y que dos comités formados por cargos públicos fijan los principales criterios: no pueden invertir en renta variable y solo pueden hacerlo en deuda española o, en su defecto, de Alemania, Francia y los Países Bajos. Esa posición tan conservadora ha rendido frutos inesperados: en 2011, en el peor momento de la crisis, ganaron un 6,02%, cuando los fondos perdieron (0,76%) y la renta fija rindió a un escuálido 1,39%. Durante 14 años de gestión, el fondo ha llegado a ganar 24.000 millones adicionales. Y ejerció, además, una labor patriótica en 2011 al comprar exclusivamente deuda española, cuando España no merecía la confianza en los mercados. "Se hubiera entendido mal que invirtiéramos en otros países", sostiene Armesto.

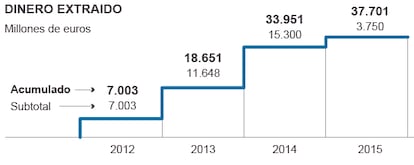

El fondo habría superado los 100.000 millones si no se hubieran sacado 37.701 millones para abonar las pagas extras de las pensiones desde 2012 hasta ahora. Ahí está la polémica. ¿Para qué se creó? Según algunos expertos, caso del profesor Francisco López Corrales, de la Universidad de Vigo, debía de ser una salvaguarda para cuando la generación del baby boom se jubile.

Agotado para 2017

"Según algunos cálculos, para 2017 estará agotado". Y la generación del baby boom, según el demógrafo Antonio Abellán, del CSIC, comenzará a jubilarse entre los años 2023 y 2024. "Tenemos un problema de sostenibilidad del sistema", asegura Abellán, "que no podrá resolver el fondo: la ocupación futura debería ser mejor que la de los mejores tiempos pasados de actividad económica". Otro experto, José Antonio Herce, no se sorprende de su pronto final: "Nació con un esquema más modesto, más destinado a cubrir déficits cíclicos y no estructurales. Y es lo que ha pasado, que termina sirviendo para pagar pagas extra. Tiene que acabarse pronto y no debe ir más allá. No se le pueden pedir peras al olmo".

Octavio Granado, exsecretario de Estado de Seguridad Social, no es de la misma opinión: "Se han cargado el fondo. No durará más allá del 2020". Y Carlos Bravo, secretario confederal de protección Social de CC OO, critica la gestión del PP con las cotizaciones de la Seguridad Social: "El sistema aguanta 12 mensualidades, pero no puede con las pagas extra".

Los expertos auguran un pronto final a esta bolsa de dinero. Así que sus ocho gestores tendrán que dedicarse a otra cosa. ¿Y las pensiones? Ese es otro debate que se recrudecerá cuando nos percatemos de que nos hemos comido 100.000 millones y el baby boom aún no ha empezado a jubilarse.

No a la renta variable

La gestión de un volumen tan importante de dinero (es el sexto fondo de Europa) está sometida a nuevos desafíos. Por efecto de la bajada de los tipos de interés, mantener ahora grandes cantidades en bancos cuesta dinero, “cuando hubo épocas en las que casi se ganaba más dejándolo en el banco que operando”, describe Carmela Armesto. En algún momento, se debatió invertir en renta variable: “Habría sido un problema. ¿Si no invertimos en el Ibex, qué pensarían los mercados? ¿Que no confiamos en la bolsa española? Somos Estado. Movemos grandes cantidades. ¿Y si invertimos en una empresa? ¿Qué pensarían? Podríamos alterar el precio de las acciones. Algunos fondos europeos perdieron hasta un 25%. La idea se descartó”.