Un crecimiento intensivo en empleo

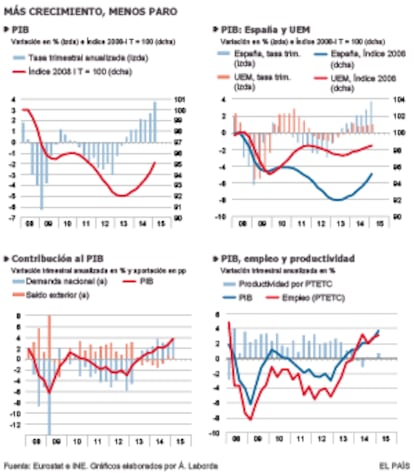

Como había avanzado el INE hace un mes en la primera estimación del crecimiento del PIB, este alcanzó nueve décimas porcentuales en el primer trimestre del año en relación al trimestre precedente, que equivale a un 3,8% en tasa anualizada. Si la comparación se hace con el mismo trimestre del año anterior (crecimiento acumulado en los cuatro últimos trimestres, o tasa interanual), el aumento es del 2,7%. Como se ve en el gráfico superior izquierdo, el ritmo de crecimiento se va acelerando y alcanza ya tasas similares a las de la etapa anterior a la crisis. Ahora bien, el nivel del PIB es todavía inferior en un 5% al máximo alcanzado antes de que empezara a caer en el tercer trimestre de 2008. Bajo la hipótesis, algo optimista, de que en los próximos trimestres se mantuviera el mismo ritmo de crecimiento del último, dicho nivel se alcanzaría en el tercero del próximo año. Aún nos queda, por tanto, mucho camino por recorrer para poder decir que la crisis está superada. Y esto en términos de PIB, ya que si tomamos como indicador el empleo, no sería hasta 2020 cuando alcanzásemos el nivel anterior a la crisis.

Un hecho destacable de la recuperación española es que se está produciendo a un ritmo notablemente superior al de la zona euro en su conjunto [gráfico superior derecho]. En los cuatro últimos trimestres el PIB español ha acumulado un crecimiento del 2,7% frente al 1% en dicha zona. Pero también es verdad que los países centrales de la zona euro registraron una caída muy inferior a la de España durante la segunda recesión, de tal manera que el nivel del PIB actual de la zona es sólo un 1,5% inferior al del inicio de la crisis. En España las dos recesiones originaron una capacidad productiva sin utilizar muy superior a la de esos países y ahora, cuando las condiciones financieras se van normalizando, se está absorbiendo esa brecha diferencial de producción. Lo que está por ver es si, una vez que desaparezca esa elevada capacidad sin utilizar, España será capaz de seguir creciendo por encima de la zona euro. Pero eso lo veremos dentro de dos o tres años. Mientras, lo normal es que nuestra economía crezca más, siempre que no suframos un tropezón ocasionado por factores externos o internos.

Si atendemos a la composición del crecimiento del PIB desde la óptica de la demanda, la aceleración de este trimestre se ha sustentado en la demanda interna [gráfico inferior izquierdo]. En concreto, en el consumo público y, en menor medida, en la construcción no residencial, que también parece tener mucho que ver con la actividad inversora del sector público ligada al ciclo electoral. Ahora bien, tampoco pueden sacarse conclusiones definitivas de esto, pues las variaciones trimestrales del consumo y la inversión pública, al igual que las de otros agregados, son muy erráticas y no tienen explicaciones convincentes. Un ejemplo de ello es que la exportación de servicios no turísticos, que sólo supone el 5,5% del PIB, aportó este trimestre 4,6 puntos al crecimiento trimestral, algo en principio desmesurado. Lo curioso es que, a pesar de estos vaivenes tan pronunciados de los agregados del PIB, este se comporta con una suavidad desconocida en otros países. La contabilidad trimestral española es muy mejorable. Quedémonos con las tendencias y no prestemos demasiada atención a los detalles.

Otra característica importante del crecimiento del PIB es que está siendo muy intensivo en empleo. Dicho de otra manera, el avance de la productividad por ocupado se ha reducido a cero [gráfico inferior derecho]. A los economistas no nos gusta mucho esto, pues es en el avance de la productividad donde está el verdadero progreso económico. Pero en la actual coyuntura, con una tasa de paro histórica, un 22% de la población por debajo del umbral de pobreza (cifra que se eleva al 45% en el caso de los parados) y una cantidad elevada de mano de obra poco cualificada, puede ser prioritario crear empleos aunque estos no sean muy productivos.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).

Déficit público

El déficit de las administraciones públicas, excluidas las locales, alcanzó en el primer trimestre un 0,8% del PIB estimado para todo el año, una décima más que en el mismo periodo del año anterior. Los ingresos aumentaron un 1,3% y los gastos, un 2,6%. Si tenemos en cuenta que el objetivo para estas administraciones es reducir su déficit este año en dos puntos porcentuales del PIB (del 6,2% al 4,2%), mal han empezado. Las que peor parecen tenerlo son las Comunidades Autónomas, que tienen que reducir su déficit en un punto del PIB y hasta marzo sólo lo han reducido en siete centésimas. El problema es que los nuevos gobiernos que surjan tras las recientes elecciones van a tener poco tiempo para tomar medidas, si es que están dispuestos a tomarlas, con lo que la probabilidad de incumplimiento es muy elevada.