Elektra, lavadoras y créditos rápidos

La integración de las ventas al por menor y los servicios financieros convierten a la empresa familiar mexicana de electrodomésticos en una multinacional pujante

En México uno puede ir a comprar una lavadora y, sin salir de la tienda, pasar por la ventanilla del banco para revisar su cuenta, hacer una transferencia o pedir un crédito. En la cadena de comercios del Grupo Elektra las sucursales bancarias son parte de la propia tienda. Esa integración del negocio comercial y financiero, con el foco en la población de rentas más bajas, es el eureka que ha propiciado la metamorfosis de una empresa familiar de Monterrey en una multinacional cotizada con presencia en seis países latinoamericanos y Estados Unidos.

No encabeza las listas de las grandes cadenas de venta minorista en México, dominadas por gigantes estadounidenses como Walmart, pero sí es líder y pionera en concentrarse en un segmento específico del mercado: los consumidores de ingresos más bajos. El salario mínimo en México es de apenas cinco dólares al día y el país tiene además una de las economías sumergidas más altas de Latinoamérica. Más de 29 millones de trabajadores y pequeños empresarios están en la sombra. Ese es el vasto nicho al que lleva dirigiéndose Elektra desde finales de los años cincuenta.

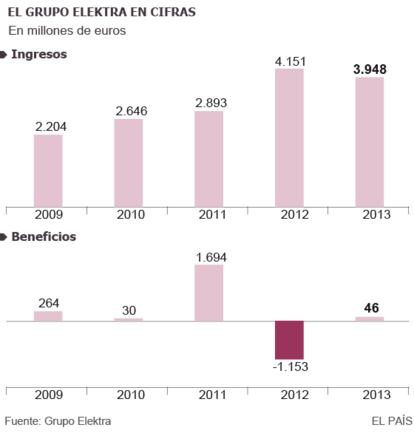

El grupo cuenta con casi 4.000 puntos de venta en el país y en los últimos cinco años han duplicado sus beneficios brutos de explotación (Ebitda), hasta alcanzar en 2013 los 666 millones de dólares. La capitalización bursátil a mediados de enero rondaba los 8.500 millones de dólares, ocupando el rango medio tanto en la Bolsa Mexicana de Valores como en Latibex. La pata financiera cuenta también con servicios de seguros, planes de pensiones y casa de Bolsa. Sólo el banco, con 20 millones de cuentas de crédito y 16 millones de depósitos, aporta el 70% de los ingresos y beneficios del grupo. “Desde hace años los vendedores tienen la indicación de vender a crédito. Esa tendencia ha terminado convirtiendo un negocio retail en uno financiero”, explica Carlos Ugalde, subdirector de la casa de análisis mexicana Signum Research.

La década de los ochenta fue un punto de inflexión para la compañía. La crisis de deuda que azotó a la mayoría de las economías latinoamericanas hizo tambalear los cimientos del negocio. El nuevo rumbo emprendido por el entonces nuevo presidente, Ricardo Salinas Pliego, incluyó la importación de material del mercado asiático y la generación, alrededor de las ventas en la tienda, de servicios con tintes financieros. Comenzaron los pequeños créditos no bancarios para la compra de artículos y se firmó un convenio con Western Union para el envío de remesas de los emigrantes mexicanos en EE UU. Así, hasta conseguir la licencia bancaria en 2002 y crear su propia entidad financiera: Banco Azteca.

Grupo Elektra pertenece a su vez a otro gran conglomerado empresarial. Ricardo Salinas, la cuarta mayor fortuna de México según Forbes, pilota el Grupo Salinas, con presencia, además de en banca y minorista, en telecomunicaciones, televisión y energía renovable. Los orígenes de la poderosa saga familiar se remontan a principios del siglo pasado cuando el bisabuelo del actual presidente abrió en el norte del país una fábrica de camas de latón. “Ya entonces se dieron cuenta de que las tiendas tenían que estar abiertas todo el día, y que para venderle a gente de bajos recursos había que hacerlo a plazos y con pagos semanales, porque su reloj económico da vueltas cada semana”, subraya el director del Banco Azteca, Luis Niño de Rivera.

Banco Azteca, empotrado en las tiendas, heredó esas prácticas comerciales. Abren todos los días del año, de nueve a nueve. Sus créditos se pagan cada semana, en vez del plazo mensual estandarizado por los bancos. “Representan un modelo de éxito en servicios financieros al sector informal, al que tradicionalmente la gran banca ha ignorado. Además, al heredar la historia financiera de Elektra, recogen también el historial crediticio de esos pequeños compradores”, apunta David Olivares, analista de Moody’s México.

La firma lleva desde los años cincuenta centrándose en la población de renta más baja

Su sistema de evaluación del crédito es una de sus mayores innovaciones. “El 80% de nuestros clientes vienen de la economía sumergida. No tienen comprobante de ingresos, por lo que el criterio tradicional no sirve. Disponemos de un sistema de evaluación de riesgo con visita domiciliaria”, señala Niño. Cada día recorren el país en motocicleta 6.000 jefes de cobros y crédito, según la denominación de la propia compañía. Son los encargados de visitar las casas de los futuros clientes y según el nivel de vida que aprecien en el domicilio, si el piso es de tierra o de cemento, si los cables van por dentro o fuera de la pared, la entidad decide la capacidad de pago que tiene el futuro deudor.

El montante promedio de sus préstamos es de apenas 400 dólares a un plazo máximo de 72 semanas, por los más de 2.000 de promedio de la gran banca. Su cartera en México, uno de los países de Latinoamérica con menor penetración del crédito, asciende a 4.200 millones. Representa apenas el 2% del total del crédito vigente en el país, un mercado dominado por gigantes como HSBC, Santander o Bancomer. Los préstamos al consumo suponen más de la mitad del total y una cuarta parte está dedicada a financiar pequeñas empresas.

Sus 4.000 tiendas abren todos los días del año de 9 a 21, igual que su banco

Un reciente informe de Moody’s alerta sobre la concentración de su cartera. La morosidad se ha visto incrementada hasta el 8%, por encima del 5% del sector. La tasa media efectiva de los créditos es del 56%, según datos del regulador bancario mexicano. Es considerablemente más alta que la media del mercado, en torno al 40%. Banco Azteca es una de las entidades que más quejas acumula ante los organismos de defensa del consumidor debido a las altas tasas y los métodos de recobro —también, mediante visita domiciliaria—. “A partir de este año entran en vigor nuevas reglas de recobro que respetamos absolutamente. En cuanto a la tasa de interés, tenemos un sistema de incentivos por el cual si el cliente paga puntualmente se va rebajando y puede llegar a un 32%”, sostiene Niño.

La expansión internacional del grupo comenzó en 1997 con la implantación en Perú. Hoy cuentan con 637 puntos de venta repartidos por Guatemala, El Salvador, Honduras, Panamá, Perú y Brasil, donde replican el mismo esquema que en México. Desde la compra en 2012 de Advance America, una entidad de préstamos a corto plazo, también cuentan con presencia en 24 Estados de EE UU. Su negocio, en todo caso, está muy concentrado en México, que representa un 78% de su cartera de crédito.

Entre sus próximos proyectos destacan la mejora de los servicios de su banca digital y lanzarse a por el siguiente escalón de rentas en México aprovechando la reciente compra de las 300 sucursales de la cadena Blockbuster en el país. “En el primer trimestre del año vamos a presentar una nueva marca financiera destinada al segmento de rentas medias, un servicio muy centrado en la banca electrónica y las nuevas tecnologías, que son ya el presente del sector financiero”, adelanta el director general del banco.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.