Crecimiento sin inflación

Los datos detallados de la contabilidad nacional del tercer trimestre han confirmado la estimación de avance que el INE publicó hace aproximadamente un mes: el PIB aumentó un 0,5% respecto al trimestre anterior —un 2% en tasa anual equivalente (TAE)—. Con ello son ya cinco los trimestres consecutivos de crecimiento de la economía, lo que permite confirmar que la recuperación se ha consolidado y que, además, va ganando fuerza. Ahora bien, el nivel de nuestro PIB aún es hoy muy inferior al de antes de la crisis. En cinco trimestres el PIB ha aumentado 1,7 puntos porcentuales, lo que supone poco más del 20% de todo lo perdido desde el tercer trimestre de 2008. Esta pérdida aún no recuperada, que en términos de empleo es mucho mayor —se perdieron un 19% de puestos de trabajo equivalentes a tiempo completo y sólo se han recuperado poco más del 7%— es lo que explica que la gente apenas perciba que ahora estamos un poco mejor que hace 15 meses. Comparada con la de la zona euro, la recuperación se inició un poco más tarde, pero está siendo notablemente más intensa. No obstante, el PIB de dicha zona es hoy un 2% inferior al de antes de la crisis, mientras que el español aún es un 6,4% menor [gráfico superior izquierdo].

La esperanza de los ayuntamientos

Desde comienzos del año hasta septiembre, el conjunto de las administraciones públicas, excluidas las corporaciones locales, registró un déficit de 43.000 millones de euros, sin incluir 767 millones de ayudas a instituciones financieras (pérdidas por aportaciones anteriores), lo que supone un 4% del PIB estimado para todo el año.

En el mismo periodo del año anterior este porcentaje fue del 4,6%. Esta reducción de seis décimas es escasa teniendo en cuenta que el objetivo de estas administraciones para todo el año es pasar del 6,8% en 2013 al 5,5% en este. Ello se explica por la mala evolución del déficit de las comunidades autónomas, que aumenta dos décimas, cuando el objetivo para todo el año es reducirlo en medio punto porcentual. A pesar de ello, es previsible que se cumpla el objetivo del 5,5% para el déficit total, incluyendo las corporaciones locales, ya que estas probablemente repitan su superávit del pasado año, lo que compensaría el mayor déficit de las comunidades autónomas.

Los dos componentes de la demanda sobre los que se apoyó inicialmente la recuperación, aparte de las exportaciones, fueron el consumo de los hogares —sobre todo el segmento de bienes duraderos— y la inversión en bienes de equipo. Es coherente con el fuerte y rápido ajuste que hicieron estos dos sectores, que los situó en condiciones de empezar a gastar un poco más a pesar de que sobre ellos pesa todavía bastante el lastre de la deuda y las restricciones financieras. En el último trimestre estos dos agregados siguen liderando la contribución al crecimiento, aunque su empuje ha perdido un poco de fuerza. No obstante, lo contrarrestan nuevos elementos en escena: la construcción de viviendas, que aumenta por primera vez en 28 trimestres, y, de forma tímida, el consumo público, lo que ha permitido que la demanda interna en su conjunto siga creciendo con fuerza, un 3,1% TAE. En cambio, la aportación de la demanda externa neta ha seguido siendo negativa (-1,1%), pues aunque las exportaciones se han recuperado notablemente, las importaciones continúan creciendo por encima [gráfico superior derecho]. Este es el mayor pero que puede objetarse al patrón de la recuperación, ya que ello significa que el tan dolorosamente logrado superávit de la balanza de pagos por cuenta corriente se está esfumando. No obstante, los indicadores muestran que el crecimiento de la demanda interna se está haciendo más equilibrado y menos propenso a importar, lo que unido a la recuperación de los mercados exteriores y a la caída del precio del petróleo permite prever que a corto plazo la balanza de pagos seguirá en superávit, algo que es importante para poder reducir la elevada deuda externa.

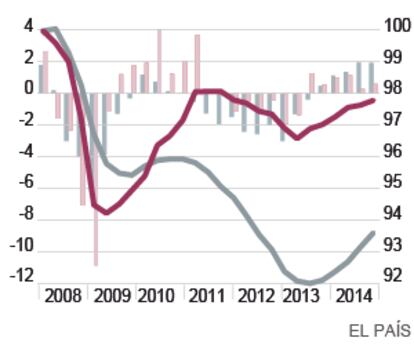

El mayor activo de la recuperación es la creación de empleo a partir de tasas de crecimiento del PIB todavía modestas. En este trimestre el aumento de los puestos de trabajo equivalentes a tiempo completo fue prácticamente igual al del PIB, un 1,8% TAE. Con ello, la productividad aparente del trabajo casi se ha estancado [gráfico inferior izquierdo]. Esto contrasta con los fuertes aumentos durante los años de recesión y se explica por la necesidad que tienen muchas empresas de aumentar plantillas tras el fuerte ajuste anterior, lo que se ve facilitado por la flexibilidad que han introducido las reformas laborales.

La remuneración media por trabajador sigue prácticamente estancada. Su variación en un año ha sido de -0,1%. Esto y el ligero aumento de la productividad se traducen un una caída del coste laboral por unidad producida del 0,4% en este mismo periodo. Pese a ello, la tendencia a la baja de los salarios como porcentaje del PIB, que alcanzó 3,6 puntos porcentuales entre 2009 y 2013, se está invirtiendo ligeramente. Ello es debido a que, si bien caen los costes laborales, los precios del PIB —el deflactor— también lo hacen. Ello, junto a la ganancia de poder adquisitivo que supone la inflación negativa, debe tenerse en cuenta a la hora de establecer los aumentos salariales el año próximo. Lo más importante ahora es que aumenten la producción y el empleo, no los salarios y los márgenes.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.