El horizonte no está despejado

Ciertamente la recuperación se ha iniciado en España, pero sus bases no son sostenibles

La información conocida esta semana sobre la economía española y la internacional nos ha dejado un sabor agridulce y con algunas incertidumbres. Por un lado, el INE confirmó que el PIB había crecido tres décimas en el cuarto trimestre de 2013. También supimos que la inflación se comportó en enero algo mejor de lo previsto, reduciéndose una décima, hasta el 0,2%. La balanza de pagos por cuenta corriente de noviembre volvió a registrar superávit, aunque menor que el del mismo periodo del año anterior, lo que se debe sobre todo al debilitamiento de las exportaciones. Los indicadores de clima económico y confianza de enero publicados por la Comisión Europea fueron positivos, mejorando especialmente el de los consumidores y el del sector de servicios, que está pasando un buen momento gracias a la buena marcha del turismo.

Pero también el INE publicó el índice de comercio al por menor de diciembre, que sorpresivamente tuvo una abrupta caída del 3,5% sobre el mes anterior, justo cuando notábamos que el consumo de los hogares empezaba a recuperarse. El dato es tan malo y se sitúa tan fuera de la tendencia de los últimos meses que habrá que dejarlo en cuarentena hasta disponer de la información de los próximos meses. Además, este hundimiento del consumo de bienes no es coherente con la mejora de la confianza de los consumidores que se produjo en diciembre y que, como se ha señalado, se ha reforzado en enero.

La mejoría no tendrá mucho recorrido si no se aumenta el ahorro

Quizás las mayores incertidumbres vienen de fuera de nuestras fronteras. Lo sucedido en Argentina, con la fuerte depreciación del peso (normal en una economía con una inflación superior al 20%), no habría sido más que una anécdota si no hubiese puesto nerviosos otra vez a los mercados internacionales de capitales. Y es que hay mar de fondo. La enorme expansión de la liquidez llevada a cabo por los bancos centrales para luchar contra la recesión, sobre todo en Estados Unidos, inundó los países emergentes, lo que unido a la fuerte demanda de sus materias primas por parte de China y otros países de fuerte crecimiento, propició un sólido avance de sus economías, pero acompañado de elementos especulativos, apreciaciones de sus monedas, burbujas inmobiliarias y déficit de balanza de pagos en algunos casos.

Ahora la Reserva Federal ha iniciado el largo y complicado proceso de retirar liquidez cuando la recuperación en Estados Unidos se consolida. Todo ello está provocando la retirada de los capitales de los países emergentes, con las consecuentes presiones a la baja sobre sus divisas, que intentan frenar subiendo sus tipos de interés. Los países emergentes se quedan con menos financiación y a un coste más alto, a la par que el crecimiento de China se debilita y se reduce la demanda de las materias primas. Es poco probable que esto provoque nuevos episodios de crisis financiera a escala internacional, pero sí es bastante probable que la ralentización del crecimiento de los países emergentes de 2013 se pronuncie.

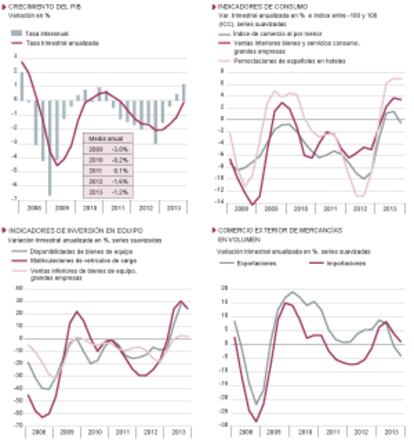

Este escenario no es favorable para España. Ciertamente la recuperación se ha iniciado, pero sus bases no son sostenibles en la actual coyuntura. Como se ve en los gráficos adjuntos, el crecimiento del PIB de la segunda mitad de 2013 se ha apoyado en la recuperación de la demanda interna, tanto del consumo como de la inversión en capital fijo, mientras las exportaciones disminuyen por el debilitamiento de los mercados emergentes, hasta el punto de que la aportación del saldo exterior ha pasado a ser negativa. El escenario financiero internacional propiciará que la demanda interna española siga su recuperación, ya que los capitales se repliegan de los países emergentes y se refugian en los desarrollados, lo que eleva la disponibilidad de financiación y reduce su coste en estos últimos, incluida España. Esto puede sonar bien, pero unido al debilitamiento de las exportaciones, provocaría que los procesos de ajuste de nuestros desequilibrios aún inconclusos, sobre todo la reducción del endeudamiento, se frenaran. La balanza de pagos de noviembre ya lo está indicando. Y no tendría mucho recorrido la recuperación si los actuales niveles de endeudamiento del sector privado y de déficit del sector público no siguen corrigiéndose. Dicho de otra manera, hace falta aumentar el ahorro en España y, hoy en día, esto está sobre todo en el tejado del sector público.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.