En medio de la década perdida

España recorre el primer lustro de una crisis que aún destruye empleo Devaluación salarial y reformas son las bazas del Gobierno para alentar una recuperación incierta

Es la mayor crisis económica en décadas, pero estadísticas y predicciones solo permiten aún tantear su dimensión, su impacto. Y el camino de salida se aniebla en el laberinto europeo, tras una recaída que ha achicado el margen de actuación del Gobierno, ha sumado otro millón de desempleados en el último año y ha colapsado el crédito.

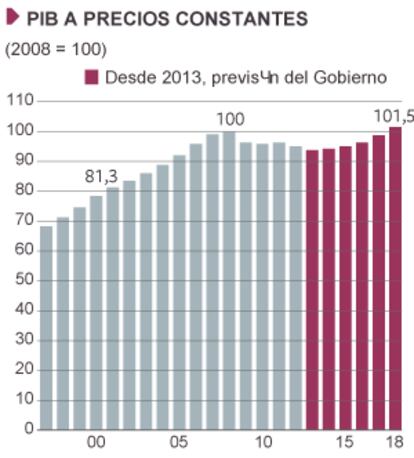

La estadística certifica que España ha recorrido ya el primer lustro de crisis, que, con los datos hasta marzo de 2013, conocidos esta semana, acumula ya 20 trimestres consecutivos por debajo del nivel de PIB que alcanzó en 2008. Las predicciones vaticinan que se tardarán al menos otros cinco años en recuperar ese nivel de actividad económica. La década perdida, una expresión que sonaba tremendista en el arranque de la Gran Recesión, es ahora un escenario optimista.

“A esto le llamo ya la Gran Depresión en España”, afirma el catedrático de Historia Económica, Francisco Comín, en referencia al colapso económico de EE UU en los años treinta del siglo pasado. “Por duración y por caída de la actividad, solo es comparable con la Guerra Civil y la posguerra”.

Más que la caída del PIB, que es ya casi un 7% inferior al que había en 2008, el catedrático de Historia destaca el descenso de la renta por habitante. Su nivel es ya similar al de 2002: una década perdida en retrospectiva y el sueño de la convergencia con la zona euro desbaratado. “En ninguna crisis desde los años sesenta había bajado el PIB per cápita. Y solo fueron dos años, 1958 y 1959”, recuerda Comín.

El empleo da pistas más concluyentes aún de la dimensión de esta crisis: la tasa de paro (27%) ya es superior a la que registró la economía estadounidense en los años de la Gran Depresión (25%). Y el Gobierno da por hecho que se tardarán más de 10 años en recuperar los cuatro millones de puestos de trabajo que, prevé, se perderán en la crisis.

La deuda externa echa el freno de mano

Cualquier predicción sobre lo que ocurrirá en la economía española tiene en cuenta el impacto negativo en el consumo y en la inversión de la necesidad, obligada por los altos costes de financiación, de rebajar la deuda acumulada en la década prodigiosa: un tiempo (entre 1998 y 2007) en el que el aluvión de crédito barato que trajo la incorporación al euro hinchó la burbuja inmobiliaria y el consumo. El resultado, una explosión de empleo, un maná de ingresos fiscales.

El colapso en los mercados financieros secó las fuentes de crédito y pinchó la burbuja española. Su estallido legó un alto nivel de endeudamiento exterior, que comprometía en gran medida a la banca, y una enorme incertidumbre sobre cuáles serían los motores de crecimiento. Un combinado letal cuando los inversores se retiraban en manada de las apuestas que olieran a riesgo.

La deuda externa neta española ronda el 93% del PIB, “en la zona euro, solo es mayor en Grecia, Portugal, Irlanda y Chipre”, recalca el catedrático Joaquín Maudos, del Instituto Valenciano de Investigaciones Económicas (Ivie). “Es el mejor predictor de la intervención de un país”, añade, “es el nudo gordiano que hay que desatar para volver a crecer”.

“Los problemas que supone recortar la deuda no hay Cristo que los evite”, coincide Josep Oliver, catedrático de Economía de la Universidad Autónoma de Barcelona, “operan como una restricción al crecimiento durante un periodo dilatado”. Oliver recuerda que el límite fijado por Bruselas está muy lejos, en el 35%.

“Con esa dependencia del exterior estamos expuestos a cualquier recaída, estamos siempre en un ay”, corea Javier Andrés, catedrático de Economía de la Universidad de Valencia. El último ay, una salida de capitales de más de 300.000 millones en un puñado de meses del año pasado, solo cesó cuando el Banco Central Europeo (BCE) se mostró dispuesto a respaldar con compras de deuda pública el posible rescate a los países con problemas. Una demostración palmaria de que el fin de la crisis pasa por Europa.

Atrapados en el laberinto europeo

El catedrático Comín traza un paralelismo: “Como ocurría con los Austrias, la política económica nos la están haciendo los acreedores”. Para algunos expertos, como José Carlos Díez, profesor de Economía de Icade, las directrices políticas que emanan de Bruselas —austeridad, reformas estructurales, devaluación de los salarios para recuperar competitividad— no valen para remover la losa de la deuda.

“El BCE tiene que intervenir, estabilizar los mercados de deuda pública y privada, contribuir a devaluar el euro. Con eso equilibramos a la economía, luego hay que reestructurar la deuda pública en Grecia, Irlanda y Portugal. En España, como mínimo habría que hacer quitas en deuda privada, de empresas y familias. Y por último, habría que poner en marcha un estímulo fiscal potente, que requiere la creación de un eurobono para financiarlo”, espeta.

Díez dibuja un escenario que no podría ser más opuesto a las tesis alemanas, un escenario al que da una probabilidad “próxima a cero” a corto plazo. “Pero sin la intervención del BCE, sin el eurobono, vamos al incumplimiento de los pagos de la deuda y a la ruptura del euro”, insiste.

“Sería deseable que Europa actúe de otra manera”, tercia Oliver, quien recuerda que cuando el G-20 activó la mayor intervención coordinada de ayudas públicas contra la Gran Recesión, en 2009, “Alemania aprobaba una reforma constitucional para blindar el déficit cero”.

Pero Oliver pondera los avances —“¿Quién nos iba a decir que iba a haber un fondo de rescates europeo o que el Banco Central Europeo iba a comprar bonos públicos?”—, aunque sean lentos. Y pone el acento en los errores de los Gobiernos españoles.

“En 2011 nos estábamos recuperando, pero con las elecciones municipales y autonómicas, el Gobierno español, también el italiano, se relajaron con las reformas y los ajustes, los inversores volvieron a dudar, y la financiación se secó. En 2012, entre marzo y julio, volvió a ocurrir lo mismo. No fue la austeridad lo que nos llevó a recaer, nuestra principal responsabilidad para alcanzar la recuperación es no volver a cometer errores”, dispara.

El crédito se atasca en la banca

La prima de riesgo, el diferencial entre el rendimiento de la deuda pública española y la alemana, ha sido el medidor de la crisis europea. El BCE, con las inyecciones de liquidez a la banca (que ésta usa para comprar bonos) y el compromiso de actuar en caso de que un país pida el rescate, contiene una brecha que ha llegado a poner en cuestión la zona euro. Ahora son las enormes dificultades de las pequeñas empresas de los países del Sur para lograr préstamos, las que dan fe de que las condiciones financieras están muy lejos de haberse normalizado.

Sin crédito a empresas y familias, la recuperación es misión imposible. Si en la década prodigiosa crecía a tasas anuales del 20%, ahora retrocede un 6%. “Seguimos sin solucionar la fragmentación del mercado financiero, las pymes españolas tienen que pagar casi el doble que las alemanas en intereses para lograr un crédito, cuando lo logran”, señala el catedrático Maudos.

Para el investigador del Ivie, el crédito seguirá sin fluir mientras persistan las dudas sobre la situación algunas entidades financieras españolas. Tras varias reformas que obligaron a las entidades a provisionar, de forma progresiva, las pérdidas asociadas a créditos a promotores inmobiliarios, a mediados del año pasado el Gobierno dio un giro. Forzó a varias cajas a reconocer necesidades de capital multimillonarias, lo que desembocó en la aprobación de un rescate europeo de hasta 100.000 millones y en la imposición de duras condiciones para las entidades rescatadas.

“La reestructuración del sector financiero siempre parece incompleta”, señala Maudos, quien defiende que el Gobierno amplíe el recurso al rescate bancario, del que solo ha utilizado 40.000 millones. El catedrático confía en que, despejada esa incógnita, el uso más amplio de los préstamos del Instituto de Crédito Oficial (ICO), la creación de mercados de financiación alternativos y la definición de las medidas “no convencionales” que el BCE lleva anunciado desde hace tres meses, permitan una recuperación “muy gradual” del préstamo a pymes.

Un cambio de modelo que se hace esperar

Unos pocos datos bastan para refrescar la importancia que tuvo la actividad inmobiliaria en la década prodigiosa. Y la dificultad de reactivar el crecimiento desde las cenizas del ladrillo: más de la mitad de los puestos de trabajo perdidos corresponden a la construcción, un sector que ha pasado de suponer el 13% del empleo a apenas el 6%.

“Dedicamos mucho talento muchos recursos a generar una capacidad productiva que no necesitamos, que ahora son esqueletos de infraestructuras, de viviendas. La pésima asignación de recursos de los años de bonanza nos condiciona horriblemente”, recalca José Antonio Herce, profesor de Economía de la Complutense y socio de Analistas Financieros Internacionales.

El empleo pierde década... y media

En el verano de 2007, la tasa de paro rondaba el 8% y había más de 20,5 millones de personas con trabajo. Fue la cúspide de la década prodigiosa, de una expansión inflada por el crédito fácil y la especulación inmobiliaria. El Gobierno estima que este año se cerrará con poco más de 16 millones de ocupados.

La evolución del mercado laboral evidencia hasta qué punto aquella tasa de paro del 8% era excepcional. En democracia, el promedio de desempleo ronda el 16,5%. Y antes de esta crisis, hubo nueve años en los que la tasa de paro superó el 20%.

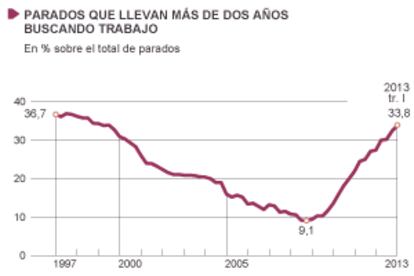

Esta crisis es peor, y no solo porque la tasa de paro esté en el 27%. Nunca había habido tan pocos jóvenes con trabajo (menos del 18% de la población de entre 16 y 24 años). Y la proporción de parados (más de un tercio) que llevan dos o más años buscando trabajo en vano aumenta a pasos agigantados.

El catedrático Josep Oliver cree que, debido a la creciente especialización en el sector servicios, bastará con que la economía crezca al 1% para que empiece a generar empleo, algo que ni el Gobierno espera hasta 2015. Oliver cree que recuperar entonces cuatro millones de puestos de trabajo tomará, como poco, siete años, si el avance del PIB ronda el 2%. En suma, al menos década y media hasta volver al nivel de 2007, algo parecido a lo que ocurrió en la transición entre dictadura y democracia.

La demografía (el INE prevé que en 2022 solo habrá 12 millones de personas entre 16 y 35 años, frente a los 15 millones que hay hora) ayudará a que la tasa de paro caiga con más velocidad hasta el 16%. Bajar de ahí dependerá de si el tan anunciado cambio de modelo productivo se hace realidad.

En un artículo en la Revista Asturiana de Economía, Herce destacaba que para llegar al nivel de actividad que se habría alcanzado si se hubiesen mantenido las tasas de crecimiento de los años del boom, España debería crecer a “ritmo de economía emergente asiática, más del 7% anual”.

“Me preocupa mucho que se esté dejando de invertir en I+D, la economía del conocimiento es la que nos va a permitir reconstruir nuestras bases competitivas”, insiste Herce, quien cree que el cambio de modelo solo es posible con una “buena política económica”. “Las reformas estructurales que nos pide Bruselas son las mismas que llevan pidiéndonos desde hace años, hay que hacerlas de una vez”, sentencia.

Josep Oliver destaca que “el crédito se va reorientando hacia el sector productivo”, aunque sea por comparación con el desplome del préstamo al ladrillo. “Lo que debe impulsar el Gobierno son políticas de recualificación profesional cuanto antes”, apunta el catedrático.

Juan José Dolado, profesor de Economía de la Universidad Carlos III, enfatiza la necesidad de otra vuelta de tuerca a la reforma laboral que integre el contrato único, con una indemnización por despido creciente, para mitigar la dualidad entre trabajadores temporales y fijos, un obstáculo evidente a las ganancias de productividad: el incentivo de las empresas para formar a trabajadores temporales, y facilitar así la innovación y la productividad, son nulos.

“Los cambios legales son una condición necesaria, si no los acometemos, mi predicción es que volveremos a tener una burbuja en otro sector intensivo en trabajadores de baja cualificación”, plantea Dolado, en referencia al modelo de contratación que abandera la fundación Fedea. Partidos, sindicatos y patronal rechazan la iniciativa, pero Bruselas ya ha advertido al Gobierno que debe rebajar esa dualidad.

Dolado recurre a la comparación entre España y Finlandia, dos países con problemas de financiación en los noventa, a los que la entrada en el euro les abrió las compuertas del crédito barato. “Nosotros invertimos en ladrillo, ellos en actividades que generan valor añadido, porque tienen un modelo laboral flexible y un gran sistema educativo en los primeros niveles de enseñanza”.

Devaluación salarial para vender fuera

Ante la dificultad de que Europa dé otra respuesta al pago de la deuda, de que países como Alemania incentiven su demanda, o de que el Banco Central Europeo permita un aumento de la inflación —que haga más fácil pagar esas deudas—, buena parte de los expertos se decanta por un camino empinado y lleno de agujeros. “Hay que ir por el camino de la devaluación interna, de moderar los costes laborales, de aumentar las exportaciones. Será lento, se sufrirá”, admite Maudos.

Durante los años de expansión, España importó mucho más de lo que exportó, lo que se reflejó en un déficit exterior que rondó el 10% del PIB. Para rebajar la deuda externa, aun de forma muy paulatina, “hay que producir y vender al exterior más bienes comercializables”, apunta el catedrático Javier Andrés. Pese a que los costes laborales de la economía eran altos y la productividad baja, las empresas exportadoras españolas mantuvieron su cuota en los mercados internacionales, gracias a factores competitivos (diseño, gestión, apertura comercial) que tenían menos que ver con los precios.

El desplome de las importaciones ha permitido equilibrar el saldo exterior, pero para rebajar la deuda hay que reorientar la economía hacia la exportación de forma mucho más decidida. El atajo elegido por el Gobierno, con la reforma laboral, es la devaluación salarial. “Para competir vía precios, o se ajustan los salarios, o se ajustan los márgenes empresariales, o lo hacen ambos”, señala Javier Andrés.

El catedrático de la Universidad de Valencia subraya que “empieza a haber un descenso salarial”, como reflejan los datos de contabilidad nacional de esta semana, pero los márgenes empresariales no caen. “En muchos casos las empresas los están utilizando para autofinanciarse, para reducir deuda”, asegura Javier Andrés.

El resultado es un ajuste desigual, que asumen los trabajadores “Debería ser un ajuste salarial ordenado, coordinado por los sindicatos”, receta Andrés. Y tiene un impacto negativo sobre el consumo, que puede acabar por anular las ganancias que se logren en el sector exterior.

El catedrático de la Universidad de Valencia aboga por fórmulas para sobrellevar esa pérdida de poder adquisitivo: en su opinión, el Gobierno debería modificar la ley para favorecer la reestructuración de la deuda hipotecaria en familias con apuros. Y también debería asumir la propuesta socialista de usar el ahorro en prestaciones por desempleo para financiar pactos entre empresas y trabajadores que eviten los despidos a cambio de una merma (menos jornada, menos salario) en las condiciones laborales.

Cómo reflotar las finanzas públicas

“La mejor manera de suavizar el impacto en la demanda, de incentivar la reorientación de las empresas al sector exterior es mediante el sistema impositivo”, añade Andrés. “Los ingresos se han hundido, la reforma fiscal es la gran reforma pendiente”, incide Maudos.

El estallido de la burbuja inmobiliaria borró del mapa ingresos tributarios que permitieron al Estado español lograr su primer superávit público en democracia. Pero desde 2008, el aumento de gastos asociados a la recesión (más prestaciones por desempleo, más intereses de la deuda pública) y, en el último año, las pérdidas por ayudas a la banca, han mantenido el déficit público cercano al 10%. En paralelo, los ingresos apenas se han recuperado, pese a que en los dos últimos años se han aprobado las mayores subidas de impuestos de la democracia.

Los datos de la Agencia Tributaria reflejan por qué las subidas de impuestos se quedan muy lejos de sus objetivos: las bases imponibles de los principales tributos, que pasaron de 800.000 millones en 2000 a 1,3 billones en 2007, no han dejado de caer con la crisis. La recesión (menos beneficios empresariales, menos consumo, menos renta por falta de empleo) mantendrá este año las bases tributarias apenas por encima del billón de euros.

Más desigualdad, menos estado del bienestar

“Será una reforma completa, para lograr un sistema tributario justo”, aseguró el viernes la vicepresidenta del Gobierno, Soraya Sáenz de Santamaría, cuando se le inquirió sobre la reforma fiscal que le reclama la Comisión Europea.

Está por ver si el nuevo sistema impositivo sirve para atemperar la creciente desigualdad. Porque lo que sí es ya muy evidente es que la exclusión social será una de las herencias de esta década perdida. De nuevo, las estadísticas (con retraso) y las predicciones apenas sirven para perfilar una realidad emergente.

En 2011, el índice que mide las diferencias de renta entre los ciudadanos situaba a España como el país más desigual de la zona euro. Si lo que se mide es la relación entre el 20% de la población que más ingresa y el 20% que menos, España se coloca entonces como el país con una mayor brecha de renta de la Unión Europea. Y según las previsiones de una red de ONG, encabezada por Oxfam, hasta 18 millones de españoles estarán en riesgo de exclusión social en menos de una década.

“De la última gran crisis, en la transición democrática, se salió con un compromiso de aumentar el gasto público, de crear el estado del Bienestar. Ahora se recorta, y las tasas de pobreza aumentan”, destaca Comín. “Si algo nos enseña la historia, es que las depresiones más recientes no se quedan en un deterioro de la actividad económica”, añade el catedrático de Historia Económica, “no se sale de ellas sin pasar por intensos conflictos sociales y políticos”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.