Previsiones del FMI: un ejercicio de realismo

El voluntarismo sirve de muy poco ante los graves problemas que afronta la economía

La última semana ha sido corta, laboralmente hablando, pero no por ello menos intensa en noticias y acontecimientos económicos. Entre ellos, destacan las previsiones de otoño del Fondo Monetario Internacional (FMI), la inflación de septiembre y la degradación de la calificación de la deuda soberana española por la agencia Standard & Poor’s al nivel anterior a bono basura. Sobre esto último, cabe decir que estas son las consecuencias de la lentitud y confusión con que se toman las decisiones en los países europeos, lo que conduce a deteriorar la situación y a crear incertidumbre sobre la solvencia de las economías.

Los diagnósticos y previsiones del FMI no supusieron ninguna sorpresa. Europa está atravesando una aguda y prolongada crisis financiera, donde han acabado mezclándose los riesgos y problemas del sistema bancario con los fiscales en los países llamados periféricos, provocando una recaída en la recesión que está arrastrando al conjunto de la zona y a la economía mundial. Para España, el FMI ha confirmado, décima arriba o abajo, las previsiones del consenso de analistas, estimando una caída del PIB del 1,5% para este año y un déficit público que se situará siete décimas por encima del objetivo del 6,3% del PIB (sin incluir 1,1 puntos del PIB por las ayudas a los bancos que muy probablemente no se van a recuperar). Si se cumpliera esta última previsión, podríamos decir que no se habría perdido del todo el año en el ámbito del ajuste fiscal, ya que el déficit se habría reducido unos dos puntos (unos cuatro en su componente estructural sin incluir intereses) en un contexto de recesión de la economía, lo que es un esfuerzo muy importante. El propio Fondo ha propuesto que en la actual coyuntura los procesos de ajuste fiscal sean más progresivos y prolongados en el tiempo, dependiendo, en todo caso, de la situación concreta de cada país y las posibilidades de seguir financiando los déficits y la deuda. Es una propuesta realista de la que deberían tomar nota los dirigentes europeos. Ahora bien, no crean que en España tenemos mucho margen para el relajo teniendo en cuenta la dirección y velocidad de la deuda pública.

La inflación actual no obedece a presiones de la demanda; es mala por donde se mire

Para 2013, el FMI prevé una caída del PIB del 1,3%, un déficit público del 5,7% del PIB (1,2 puntos por encima del objetivo) y una tasa de paro en aumento. Seguro que al Gobierno no le han gustado nada estas cifras. Pero, sin perder la convicción de que al final acabaremos venciendo a la crisis, hay que ser realistas. El voluntarismo sirve de muy poco ante los graves problemas a los que se enfrenta nuestra economía. Es más, es contraproducente establecer objetivos casi imposibles, pues su no cumplimiento conduce a la decepción, a la pérdida de credibilidad y a la desconfianza. Cabe añadir que a buen seguro los analistas del Fondo hubieran dado una mayor caída del PIB y un mayor aumento del paro si en sus modelos hubieran incluido un mayor ajuste fiscal para llegar al objetivo del 4,5% del PIB. En el mismo informe se presenta un trabajo donde se concluye que el efecto de los multiplicadores fiscales sobre el PIB ha aumentado notablemente en esta crisis en todo el mundo. Dicho de manera simple y aproximada, cada punto de reducción del déficit puede inducir una reducción del PIB del mismo orden de magnitud, aunque ello puede variar significativamente según circunstancias y países.

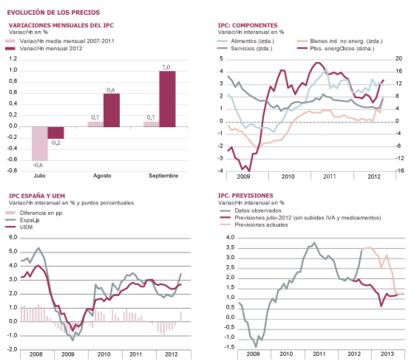

La inflación vuelve a ser un problema. En junio estábamos en el 1,9% y tres meses más tarde en el 3,4%. Lo malo es que no obedece a presiones de la demanda, que, al contrario, está hundiéndose, ni tampoco a aumentos de los costes laborales. Este tipo de inflación tendría al menos algún efecto positivo, como un cierto desahogo para los deudores, además de que significaría que la economía recobraba su fortaleza. Pero no, es una inflación mala por donde se mire. Su origen es doble: los señores del petróleo nos sablean insaciablemente y el sector público ha decidido quedarse con una parte más grande de la tarta a costa de las familias y las empresas (subida del IVA y aumento de la parte del precio de los medicamentos que paga el consumidor). Estos dos factores se reparten casi a partes iguales la responsabilidad de la subida. Como consuelo, las previsiones apuntan a que la inflación no debería ir mucho más allá y que acabaremos el año en el 3,5%, si no le da por subir de nuevo al petróleo.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).