Las empresas pagaron por impuestos solo el 11,6% de sus beneficios en 2011

La última reforma del tributo sobre sociedades eleva la recaudación un 23% Las grandes firmas duplican los ajustes extracontables para reducir sus pagos

Hasta ahora las normas tributarias españolas han sido bastante indulgentes con las empresas, sobre todo con los grandes grupos. El año pasado, las sociedades solo pagaron un 11,6% de sus ganancias contables, según datos de la Agencia Tributaria a los que ha tenido acceso este periódico. Este tipo real supone un aumento de 2,2 puntos respecto al que pagaron en 2010 —el menor de la serie histórica de la Agencia Tributaria (9,4%)—.

Este gravamen rompe la tendencia descendente del impuesto y supone el nivel más alto desde 2007. No obstante, está lejos de los tipos oficiales vigentes en España, en el 30% para las grandes compañías y en el 25% para las pymes. El tipo que pagan las empresas sobre su resultado contable (11,6%) es inferior al que soportan las familias por su renta (12,4%).

El porcentaje real sobre el resultado contable que pagan las sociedades mercantiles en España está por debajo de la media europea (26%) e incluso es inferior al controvertido tipo nominal del impuesto sobre sociedades en Irlanda, en el 12,5%. Aunque hay que precisar que estos tipos son nominales y no tienen en cuenta las deducciones que cada país aplica al tributo.

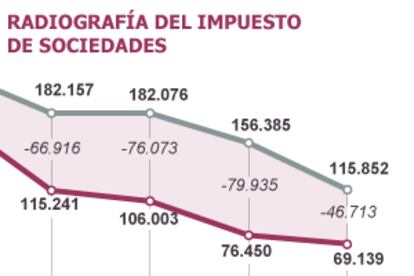

El motivo por el que las empresas españolas pagan legalmente mucho menos está en el complejo entramado de ajustes fiscales extracontables, ajustes por consolidación y el amplio abanico de deducciones, exenciones y bonificaciones del impuesto sobre sociedades que ha provocado que la recaudación tributaria por este tributo se haya desplomado un 64% durante la crisis.

El año pasado el tipo efectivo subió ligeramente por los cambios normativos

De hecho, los ajustes que realizan las empresas en su contabilidad para aplicar los beneficios fiscales previstos por la ley se han multiplicado desde 2006.

Una vez aplicados estos ajustes sobre el resultado contable se obtiene la base imponible sobre la que se aplican las múltiples deducciones previstas en el impuesto de sociedades. Así el tipo efectivo en dicho tributo fue del 19,4%, 1,7 puntos más que el registrado en 2009 (17,7%) cuando se aplicó el gravamen efectivo más bajo desde que comienza la serie estadística de la Agencia Tributaria, que arranca en 1995.

Cómo rebajan el pago de impuestos

Entre los vericuetos que encuentran las empresas para rebajar el pago del impuesto de sociedades está la opción que tienen los grupos empresariales de consolidar sus cuentas. Esto permite que dos compañías de un mismo grupo puedan compensar resultados [por ejemplo, si una tiene pérdidas y la otra beneficios] para evitar pagar al fisco. En el ámbito de la consolidación también se contemplan operaciones más complejas como la exención por ingresos obtenidos en el exterior o la deducción de los gastos financieros prevista para fomentar la inversión, pero que las empresas utilizan para rebajar su recibo fiscal. Esta es una de las prácticas sobre la que habían alertado los inspectores fiscales porque supone un boquete para las arcas públicas.

Estas prácticas han afectado a la recaudación del impuesto de sociedades que se hundió desde que comenzó la crisis, pero también a partir de los cambios tributarios aprobados al inicio de la recesión. En 2007 se rebajó el tipo del impuesto y se acordó suprimir el entramado de deducciones de forma paulatina hasta 2013, lo que ahogó los ingresos.

En 2010, se generalizó la libertad de amortización de activos hasta 2015 [apunte contable que recoge la pérdida de valor de los bienes] por la cual se permitía a las sociedades a acelerar el ritmo de amortización e incluso aplicarla de una vez. Esto provocó que sociedades que tenían resultado positivo lo redujeran con esta deducción. La medida supuso un coste de 557 millones a las arcas públicas en 2011.

Pero las medidas aprobadas hasta este año no estimularon la recaudación todo lo necesario. Los ingresos del año pasado crecieron un 2,5% después de que el anterior Gobierno introdujera algunas modificaciones en el impuesto. Pero las grandes corporaciones siguieron esquivando el pago del impuesto a través de atajos legales. “Los beneficios declarados por las grandes empresas y grupos consolidados en 2011 no muestran mejoría”, señala la Agencia Tributaria en un informe. “No obstante, el deterioro de la base imponible se concentra en un grupo reducido de muy grandes empresas”, añade.

Una reforma del impuesto de sociedades

La caída de los ingresos ha llevado al Ejecutivo del PP a impulsar una amplia reforma del impuesto de sociedades con la que pretende ingresar cerca de 5.400 millones más.

La principal novedad aprobada por el Gobierno hace cinco meses es el establecimiento de un pago fraccionado mínimo para grandes empresas. Las sociedades deberán pagar un 8% del resultado de su cuenta de pérdidas y ganancias. Si el 85% de los ingresos proceden de rentas exentas o dividendos con derecho a deducción por doble imposición, el tipo se reduce al 4%. La medida es de carácter temporal y estará vigente hasta 2013. La idea es anticipar 2.500 millones por los impuestos que pagan las empresas. Otra de las medidas consiste en limitar la deducción de los gastos financieros. El Gobierno acota esta deducción para los gastos que superen el 30% del resultado empresarial (Ebitda). Como mínimo se permitirá una reducción de las bases imponibles de un millón de euros.

El Gobierno suprimió en mayo deducciones para elevar los ingresos

El Gobierno ha acabado también con la libertad de amortización para las grandes empresas. Este beneficio fiscal se había convertido en una de las principales vías usada por las empresas para postergar el pago de impuestos. En realidad funcionaba como un crédito tributario sin coste alguno para las empresas que podían reducir su base imponible a su antojo por las amortizaciones.

También se reduce del 5% al 1% el límite máximo anual deducible correspondiente al fondo de comercio tanto en adquisiciones de sociedades como en reestructuraciones empresariales. Además, se limitan las deducciones al reducir el límite general desde el 35% al 25%, incluida la deducción por reinversión de beneficios extraordinarios. La deducción por I+D se reduce del 60% al 50%. En cambio, se flexibiliza la venta de participaciones en entidades no residentes para fomentar la internacionalización.

Los últimos datos de recaudación apuntan que las reformas del Gobierno de Rajoy están surtiendo efecto. En lo que va de año los ingresos fiscales por los beneficios empresariales se han recuperado y hasta julio están creciendo un 23% respecto al mismo periodo del año anterior, según la Agencia Tributaria.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.