El coste de las hipotecas se reduce por primera vez en año y medio

El descenso del euríbor al 1,68% supondrá un ahorro mínimo para los endeudados Los expertos pronostican que bajará más los próximos meses

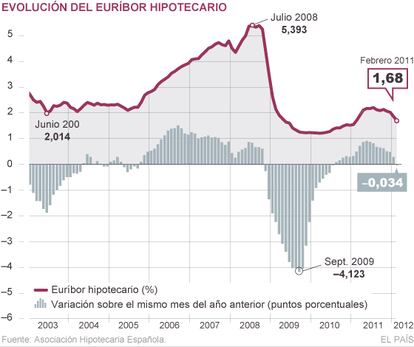

Más paro. Más recortes sociales. Más recesión. Todo apunta a que 2012 no va a ser pródigo en buenas noticias económicas. Sí hay en cambio un aspecto en el que parece que las cosas van a ir a mejor: el coste de las hipotecas. El euríbor va a cerrar febrero en torno al 1,68%. Se trata del cuarto mes de bajadas consecutivas, pero lo importante es que el descenso será también respecto al mismo periodo del año anterior, lo que implica que los que tengan una revisión anual de su hipoteca y les toque utilizar el nuevo dato se van a ahorrar unos euros. Es la primera vez que esto ocurre desde agosto de 2010. La rebaja por ahora será mínima. Pero los expertos coinciden en que la tendencia no ha hecho más que empezar y que el índice hipotecario va a bajar más en los próximos meses.

Los que actualicen un préstamo medio —150.000 euros a devolver a 25 años y con un diferencial del 0,5%— casi ni se van a enterar. Si antes pagaban unos 650 euros, a partir de ahora solo se van a ahorrar dos euros y medio. Pero la senda de las rebajas ya se ha abierto. Y va a continuar. “Los tipos oficiales van a bajar al 0,75% en marzo y espero que terminen el año en el 0,5%. Entonces, lo lógico es pensar que el euríbor también bajará. Mi previsión es que se mantenga en torno al 1,5%”, sostiene Rafael Pampillón, profesor de economía de IE Business School. Más audaz es el profesor de la Universidad de Barcelona Gonzalo Bernardos, que pronostica que el índice que condiciona lo que familias y empresas pagan por sus préstamos se reduzca hasta el 1% o el 1,15% en los próximos meses. “Siempre y cuando no haya crisis del petróleo”, matiza.

Los motivos de esta relajación están claros. La eurozona se asoma a la recesión, con cinco países que oficialmente ya están en ella, y otros, como España, que casi seguro lo estarán pronto. En estas circunstancias, el Banco Central Europeo (BCE) no puede permitirse veleidades ortodoxas y está obligado a reducir los tipos de interés, que suelen marcar el paso al euríbor. Pero es que además, el manguerazo de liquidez que el organismo que preside Mario Draghi está dando a las entidades financieras también contribuye a tirar hacia bajo el euríbor, que al fin y al cabo es el tipo de interés al que los bancos se prestan dinero entre sí. “Si los bancos tienen dinero fresco que les deja el BCE al 1% durante tres años, lógicamente el interbancario tiene que bajar. Nadie tomaría prestado a un interés mayor”, explica Pampillón.

El Banco de España estudia alternativas al euríbor por su elevada volatilidad

Las hipotecas bajarán, pero de forma moderada. No volverán esos meses de 2009 en los que el euríbor estaba cerca del 1,2% y llegó a caer cuatro puntos porcentuales respecto al nivel de un año antes. Los ahorros durante esos días podían rondar los 4.000 euros anuales respecto a lo que se pagaba un año antes. Pero esas rebajas en algunos casos fueron teóricas. Porque muchos hipotecados se encontraron con la sorpresa de que habían firmado con su banco o caja una cláusula suelo que les impedía beneficiarse de la caída del euríbor a partir de un determinado límite.

Además de que las bajadas de los próximos meses vayan a ser bastante relajadas, los expertos avisan de otro gran pero. Los beneficios serán para los que ya tienen una hipoteca, no para los que la vayan a pedir próximamente. Porque los diferenciales que marcan las entidades financieras van a ser cada vez mayores. “Antes era habitual que el banco te ofreciera un 0,5%. Esos tiempos no van a volver. A partir de ahora veremos diferenciales de 1,5 puntos y más”, asegura Bernardos.

El euríbor ya está en mínimos desde enero pasado y seguirá batiendo récords hacia el suelo. Pero no está claro que la importancia que este índice ha tenido en los últimos años vaya a mantenerse próximamente. Según fuentes financieras, el Banco de España estudia alternativas al euríbor como referencia principal, aunque todos los intentos no han dado un resultado positivo hasta ahora. Se busca un índice transparente y estable, una tarea complicada. La idea es proteger de la alta volatilidad del euríbor a la banca y a los consumidores españoles, casi todos con esta referencia variable.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.