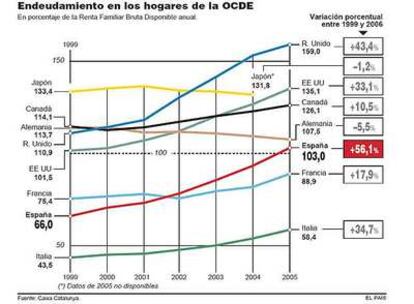

La deuda de los españoles crece un 56,1% en seis años, más que en cualquier país del G-7

El auge hipotecario eleva el nivel medio de endeudamiento al 103% de la renta bruta disponible

El peso de las hipotecas ha disparado la deuda de los hogares españoles. El nivel de endeudamiento medio sobre la renta disponible ha aumentado un 56,1% entre 1999-2005, hasta alcanzar el 103% de los ingresos, según Caixa Catalunya. El ritmo de crecimiento es superior al registrado en cualquier país del G-7, los más industrializados del mundo. Con todo, el endeudamiento de los españoles no alcanza aún la media de los países más ricos, pero muchas familias, asustadas, ya están pidiendo a sus bancos productos de ahorro e incluso acuden a entidades de reunificación de deudas, cuya actividad está creciendo al 45%.

Josep G. A., un cuarentón que reside en Cornellà, en el cinturón de Barcelona, ha visto cómo la cuota mensual de su hipoteca ha aumentado un 50% en cuatro años. De empezar pagando 600 euros en septiembre de 2003, el mes que viene ya abonará 900 euros. El Euríbor, el índice sobre el que están referenciadas la mayoría de las hipotecas de España -la de Josep no es una excepción-, alcanzó ayer el 4,807%, su máximo desde 2000. Pero no vive con el agua al cuello; la letra representa un tercio de su sueldo neto mensual, lo mismo que cuando la suscribió.

No todo el mundo corre la misma suerte. "Muchas familias han empezado a asustarse desde agosto porque con la hipoteca no pueden pagar los plazos del crédito del coche, por ejemplo. Especialmente ahora, con los gastos de la vuelta al cole. Quieren ajustarse el cinturón; unas nos demandan productos para ahorrar, y otras acuden directamente a entidades de reunificación de deudas", explica Carmen V., comercial de Banco Caixa Geral.

El sector así lo corrobora. El vicepresidente de la Asociación de Intermediarios de Financiación (Asifin), la patronal, Tirs Castellarnau, asegura que la empresa que dirige, Gescredit, está registrando "aumentos del 45%", en relación con el año pasado, en la actividad de refinanciación.

Las ventas de vehículos mantuvieron en agosto la tendencia a la baja, con un descenso de las matriculaciones del 2,6%, que el sector atribuye a la menor renta disponible de las familias debido a la subida de las cuotas de las hipotecas.

A principios de la década, la deuda de los hogares españoles se situaba en torno al 70% de la renta familiar disponible. Ésta se calcula sumando los sueldos, rentas de capital, prestaciones y transferencias del exterior, y restando las cotizaciones sociales e impuestos directos.

El componente inmobiliario -una de cada cuatro familias españolas tiene una hipoteca, que se come el 45% de su renta- explica una parte del diferencial de crecimiento del endeudamiento de los hogares españoles en el contexto internacional, expone Caixa Catalunya con datos de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y el Banco de España.

En España, el precio de la vivienda ha subido una media del 15%, entre 2000 y 2006, según la OCDE. En Japón y Alemania, los únicos países del G-7 donde han caído los precios de la vivienda en el periodo analizado (un 4,7% y un 0,8% de media anual, respectivamente), ha disminuido el nivel de endeudamiento sobre su renta disponible.

Con todo, Josep Oliver, catedrático de Economía Aplicada de la Universidad Autónoma de Barcelona (UAB) y autor de los estudios de Caixa Catalunya, no teme en el corto plazo que las familias españolas empiecen a suspender pagos, puesto que en paralelo también ha aumentado su riqueza financiera. Es decir, a pesar del notable avance del endeudamiento familiar respecto de la renta e incluso al PIB (en 2006 representaba el 85%), los hogares no han dejado de invertir en activos financieros (acciones, fondos, depósitos, títulos de renta fija).

Oliver explica esta paradoja porque ambos comportamientos no se distribuyen de manera equitativa entre los hogares. "Si desgranamos los datos veremos cómo los jóvenes soportan más cargas hipotecarias, mientras que los mayores de 55 años, con el problema de la vivienda resuelto, son los propietarios de los activos financieros; les interesa una buena jubilación".