La inflación se relaja y apunta a un recorte de 75 puntos en las tasas de interés en Colombia

El Banco de la República sigue de cerca los pasos del nuevo ciclo bajista de la Reserva Federal estadounidense

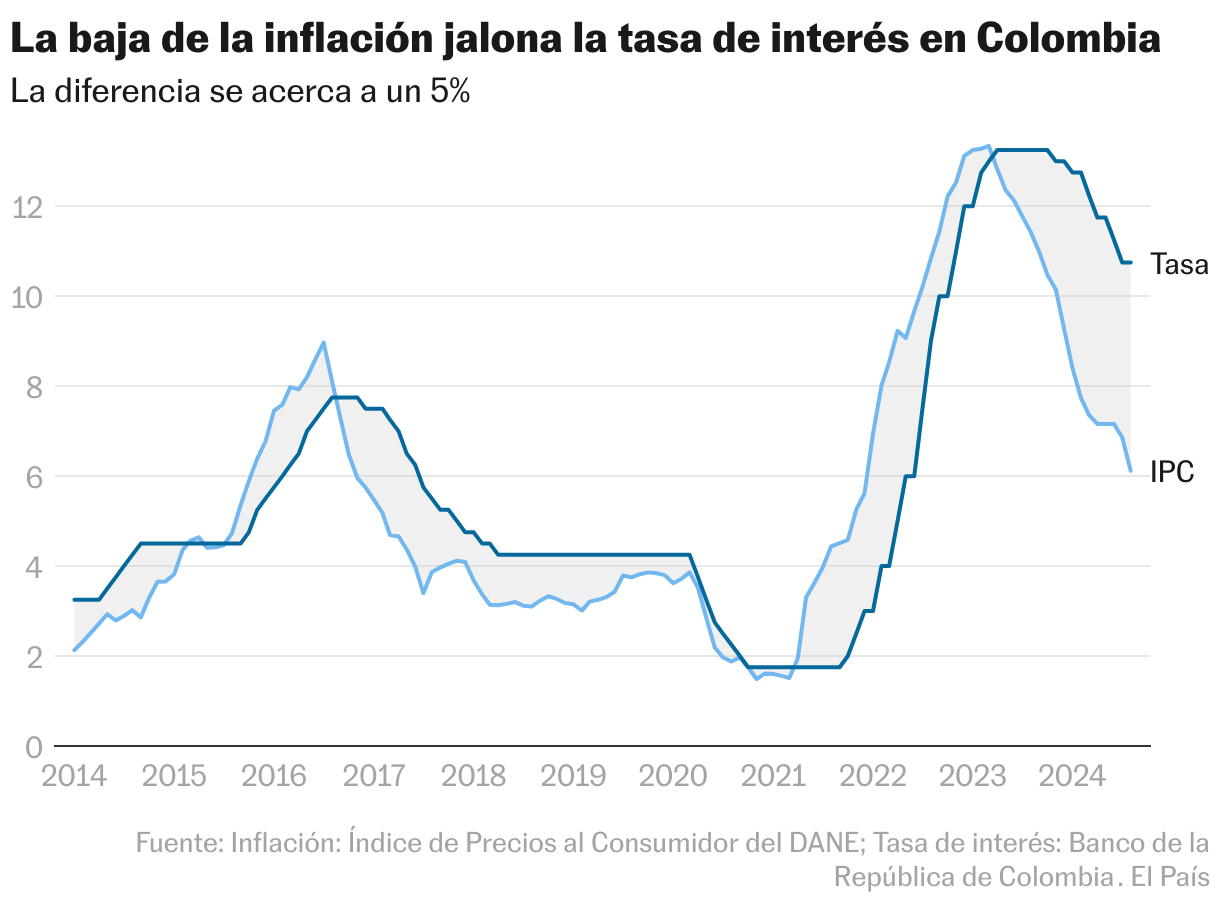

La cruzada contra la inflación en Colombia va bien. La desescalada desde el pico de 13,34% alcanzado en marzo del año pasado hasta el 6,1% anual actual ha comportado más de un sacrificio, pero ha resultado efectiva. Por eso todo indica que el momento ha llegado. Se espera que el Banco de la República acelere el recorte a los tipos de interés en la reunión de hoy lunes en 75 puntos, para quedar en 10%. Esa es la apuesta del grueso de las publicaciones económicas, que cuentan con un argumento irrefutable: la semana pasada la Reserva Federal estadounidense bajó el precio del dinero en 50 puntos por primera vez en cuatro años y medio. Una señal suficiente para arropar la decisión de la Junta en Bogotá y lanzarse a un nuevo capítulo en el proceso de normalizar el manejo de la política monetaria tras la pandemia.

Por lo tanto, todo apunta al mayor recorte tras un descenso gradual al costo del dinero que viene desde el techo alcanzado en junio del año pasado, un 13,25%, hasta el 10,75% de agosto. El Banco de la República, responsable de la política monetaria, ha maniobrado el proceso con una combinación de ortodoxia y pulso firme para controlar los precios desbocados producto de una economía recalentada y ávida de gasto tras los meses de encierro pandémico.

Son 75 décimas que hablan mucho del camino recorrido. Con todos los riesgos y daños que ha supuesto para la economía. Es decir, para millones de ciudadanos que presenciaron cómo los movimientos de los 7 miembros de la junta del banco central hacían mella en su capacidad adquisitiva. Una tesitura compleja que obligó a tomar un camino conservador en el aterrizaje de este año. Primero fueron varios recortes de 25 puntos. Luego algunos de 50.

Durante algunos meses el precio de los alimentos subía y ejercía presión. En otros períodos, el mayor dolor de cabeza ha sido la factura de la luz.

Por eso los analistas, aprensivos, han recurrido directamente al registro mensual de inflación subyacente, que descarta de la medición la energía y los alimentos frescos. “En este momento, en Europa y en Estados Unidos, se están bajando en paralelo las tasas de interés y ese es un elemento no menor a considerar para la decisión del lunes”, asegura el economista y académico de la universidad ICESI de Cali John James Mora. De esta forma se han establecido en los últimos meses dos mantras económicos encontrados. Por un lado, se halla el Gobierno y de forma inusual el sistema empresarial, que han abogado por una relajación más acelerada de los tipos para estimular el consumo. Por el otro, la mayoría de la Junta, en cabeza del gerente del Banco, que se ha mostrado inamovible en su tarea de graduar el proceso de forma lenta y en sintonía con las señales en el control de los precios.

El Ministro de Hacienda, Ricardo Bonilla, aseguró a Bloomberg que los mercados esperan que Colombia termine 2024 con tasas de referencia de 8,5%. Para alcanzar ese registro, continuó, es necesario que el emisor ejecute reducciones de 75 puntos en las dos reuniones restantes: “La inflación está controlada. Hasta ahora las decisiones no han sido homogéneas. Por mayoría se ha llegado a 50 puntos, pero hemos pedido 75 y seguiremos pidiendo que se siga bajando a ese nivel porque la situación económica permite hacerlo”, apuntó el jefe de la cartera.

De momento, la inflación anual de agosto (6,12%) avanzó más de dos terceras partes, desde su tope, en el camino hacia el objetivo anclado por el banco central en 3%. Un umbral que se alcanzaría, de acuerdo con diversos informes, entre abril y junio de 2025. “Además, de materializarse nuestra expectativa para la inflación anual de septiembre, caería por debajo de 6%, lo que implicaría otro paso importante”, subraya el equipo económico de Bancolombia.

John James Mora destaca un dato importante arrojado por una de sus publicaciones más recientes en el Journal of Economics Studies: “Cuando se rebajan o eliminan las restricciones de acceso al crédito, la productividad para las pequeñas y medianas empresas se puede incrementar hasta en un 58%”. Se refiere a los obstáculos que han supuesto una receta de política económica de libro: altos tipos de interés para atenuar el volumen de las principales operaciones de financiación. Así como marginar el crédito y enfriar los precios.

“Nosotros creemos que el banco tiene espacio para bajar 75 puntos básicos la tasa de intervención”, abunda Fabián Suárez, jefe de investigaciones económicas de la Asociación Nacional de Entidades Financieras (ANIF). A su juicio, el dato de crecimiento del PIB en la primera mitad del año (1,5%), aún bajo para el potencial del país, y el buen “comportamiento de la inflación”, dan pie para que los responsables de la política monetaria den un impulso extra. Un proceso que sigue, más o menos, la siguiente secuencia.

El emisor ajusta la tasa de referencia con que le presta dinero a los bancos comerciales. Estos, a su vez, gradúan el nivel objetivo de sus productos crediticios. Las consecuencias, que en la calle para los clientes y consumidores se transmiten con bastante celeridad, amortiguan la dinámica de la economía real. La insolvencia en el pago de las hipotecas se convierte en una situación recurrente. Lo paradójico es que, por contra, el proceso para que el desmonte de los tipos llegue a los hogares y las empresas suele tardar, según el producto, varios meses.

Uno de los factores que más pesa en las decisiones del Banco de la República tiene epicentro en Washington. Debido a que Colombia es un país cuya economía depende en buena medida de la cotización del dólar, el nivel entre los tipos de los dos países debe mantener una distancia prudente: “Estados Unidos tiene una tasa de 4,75%. Por eso el diferencial con nosotros sigue siendo atractivo para los inversionistas que buscan altas rentabilidades”, remata Suárez. De esta cadena de efectos ahora se debe desprender un nuevo ciclo en este relato. Uno, quizás, con menos espasmos económicos y mejores perspectivas para 2025.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.