¿Qué pasa con la vivienda? Diez datos esenciales para entender el problema

Analizamos causas y consecuencias de una crisis que pesa sobre toda una generación

La vivienda se ha convertido en un problema de muchos españoles. Unos asfixian su presupuesto para pagar el alquiler, otros querrían comprar un casa y no pueden, y cada vez más jóvenes viven con sus padres. ¿Qué está pasando? Lo analizamos con datos.

La situación se puede resumir mirando precios y rentas: entre 2015 y 2023, la compra de vivienda en España se encareció un 47% y el alquiler un 58%, mientras que los ingresos de los hogares crecieron menos. Las rentas subieron un 35%, empujadas por el descenso del paro y la revalorización de las pensiones. Los salarios de los trabajadores apenas aumentaron un 17% hasta 2022, casi tanto como la inflación.

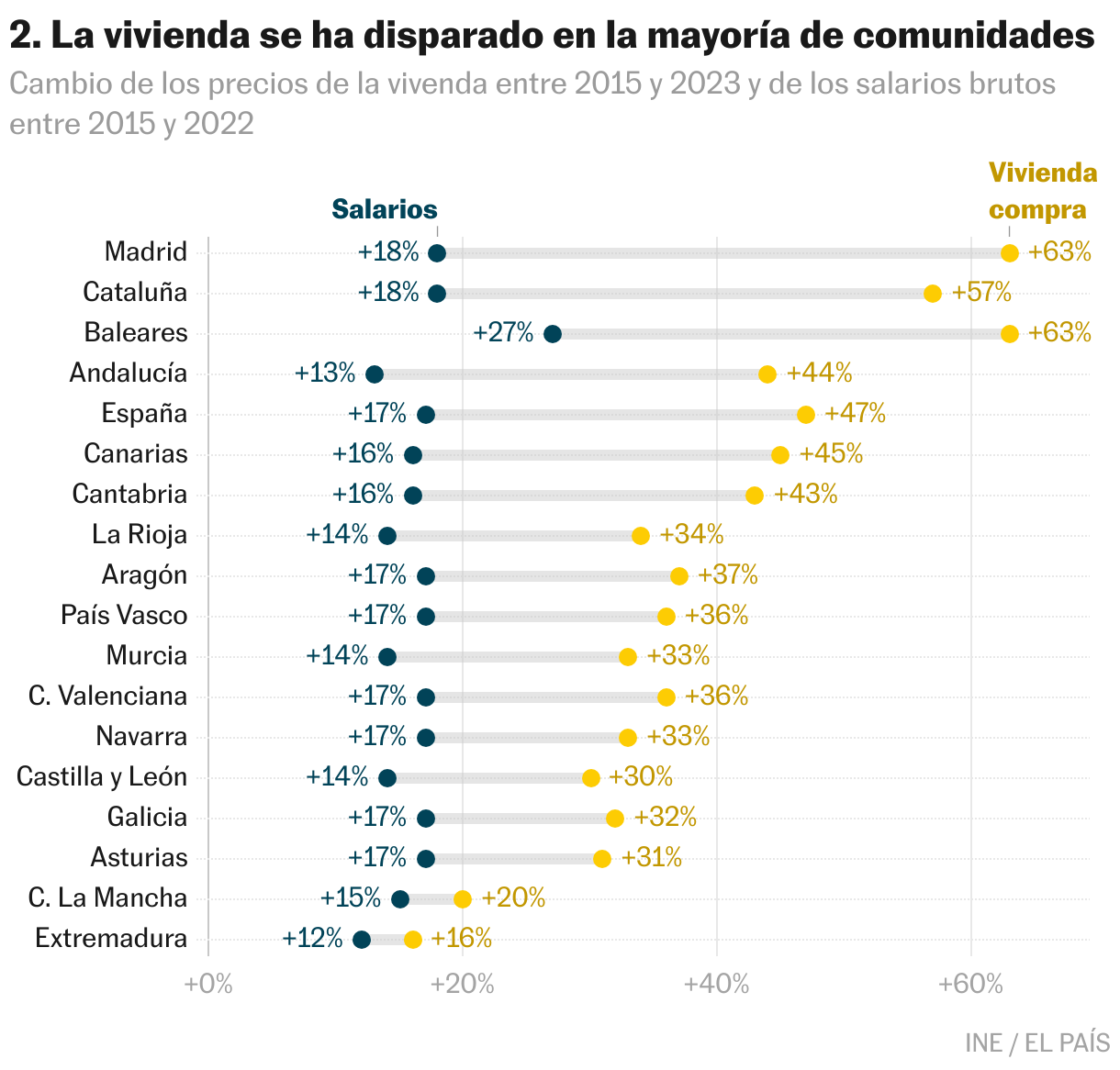

La brecha entre ingresos y precio de la vivienda es especialmente intensa en las regiones donde las casas se han encarecido con más fuerza, como Madrid (63% de subida), Cataluña (57%) y Baleares (63%). Los salarios en esos lugares no han subido en absoluto al mismo ritmo.

El encarecimiento de la vivienda puede estar provocado también porque en estas regiones la demanda ha crecido. Entre 2015 y 2021 Madrid, Barcelona, Baleares, Málaga y Valencia atrajeron a unos 85.000 jóvenes de entre 25 y 34 años de otras provincias españolas. Todas cuentan con grandes áreas metropolitanas o con un fuerte componente de empleo turístico.

Las causas

El calentamiento del mercado inmobiliario tiene múltiples causas. Hay factores empujando la demanda —como el crecimiento de la población o el turismo— y otros que limitan la oferta.

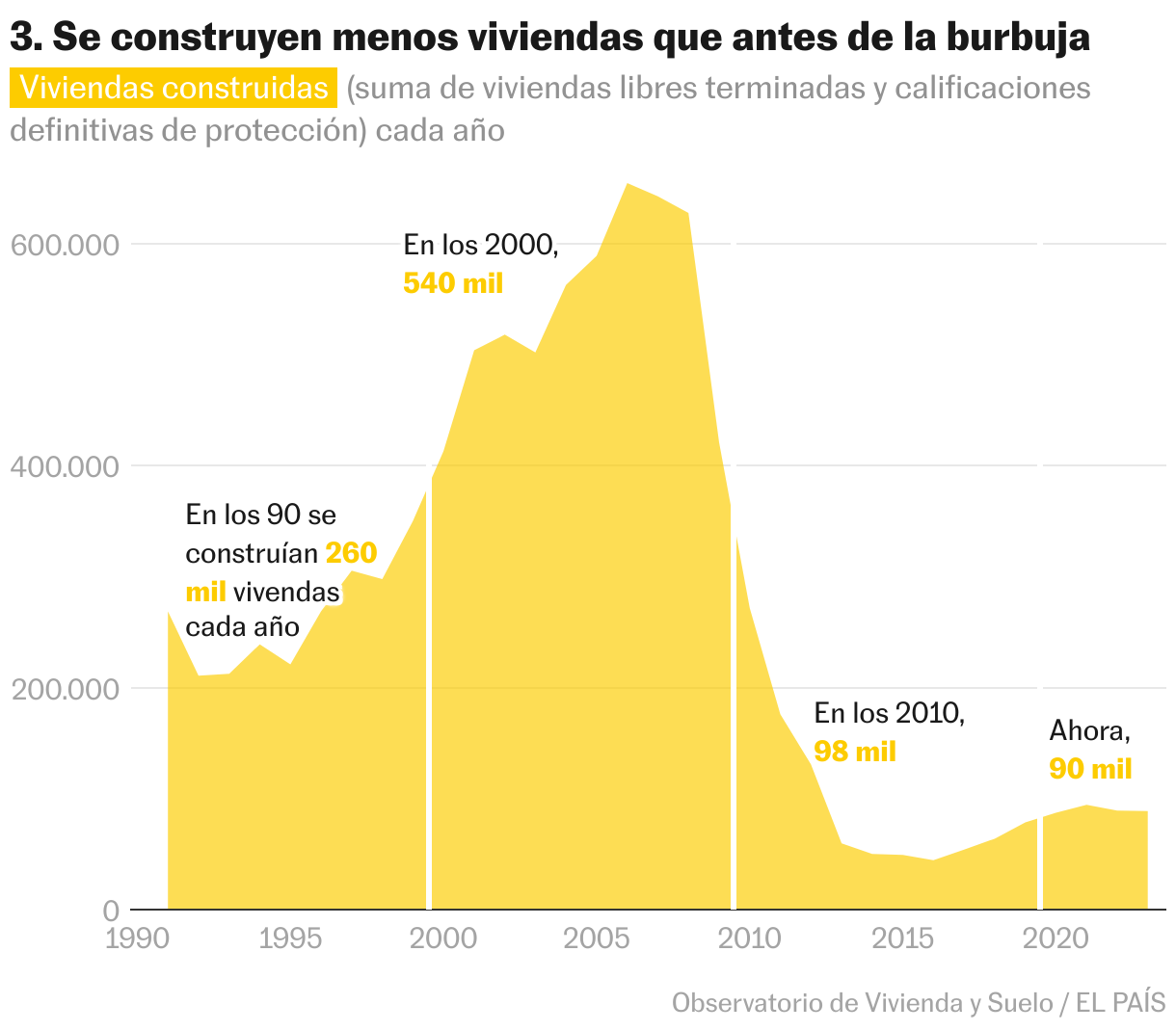

Una de las causas, según muchos expertos, es la construcción. Durante la burbuja inmobiliaria —hace ya dos décadas—, en España llegaron a levantarse 600.000 viviendas en un año. Las grúas cayeron en picado con la crisis y desde entonces se construyen unas 90.000 viviendas cada año en España. En los noventa, incluso en los momentos de crisis, se construían prácticamente el triple.

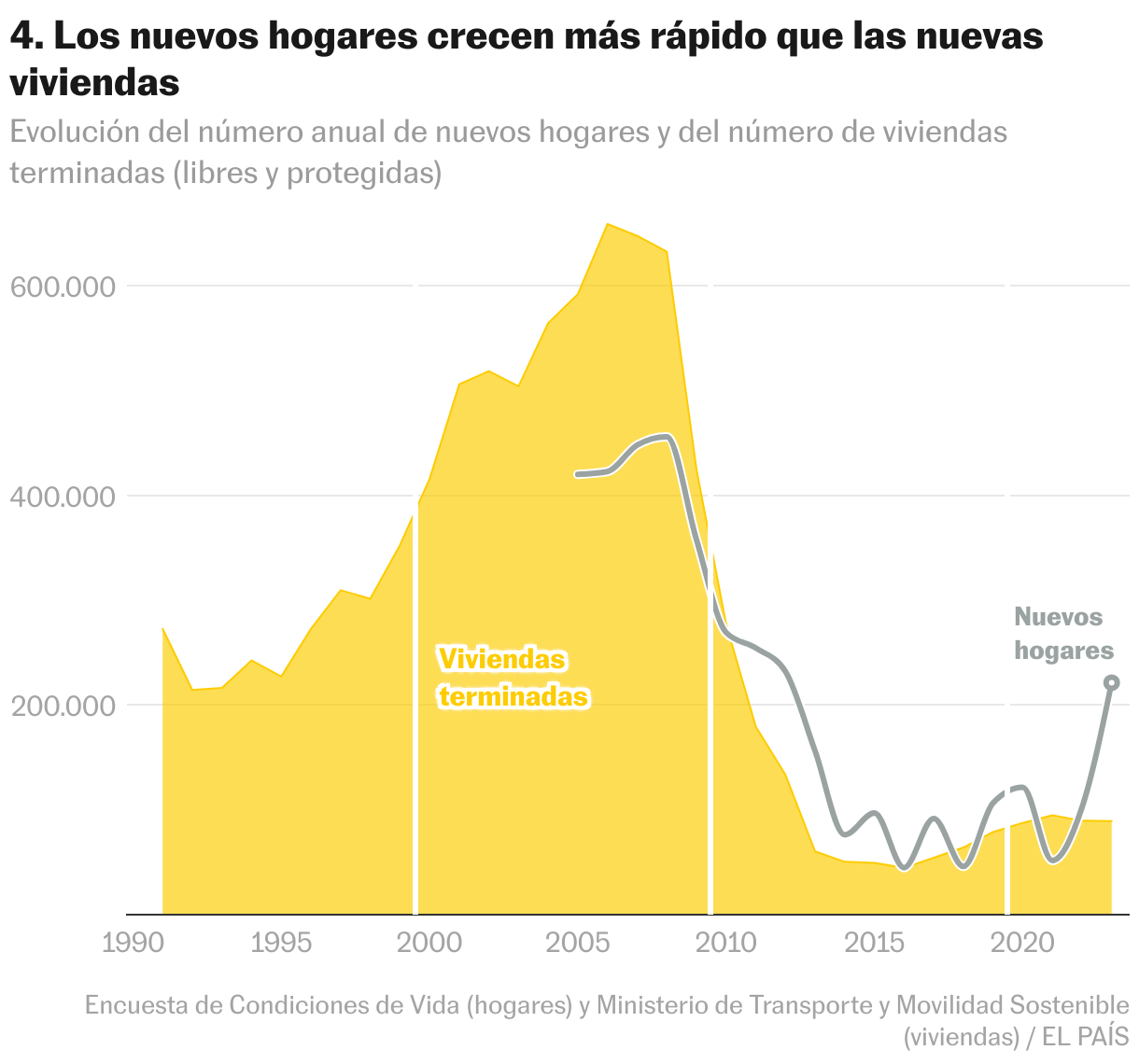

Además, ha cambiado otra cosa. La creación de nuevos hogares colapsó con la crisis, en parte porque la economía retrasó la independencia de los jóvenes y porque la inmigración se frenó. Pero ahora vuelve a crecer. En 2023, el número de hogares subió en 220.000, el doble de lo que venía siendo habitual. Esos nuevos hogares no han activado la construcción de nueva vivienda, como muestra el gráfico.

Esta diferencia entre nuevos hogares y nuevas viviendas habrá tenido dos consecuencias: que se estén habitando viviendas que antes estaban infrautilizadas y que el stock de vivienda libre disponible se haya reducido, aumentando así los precios.

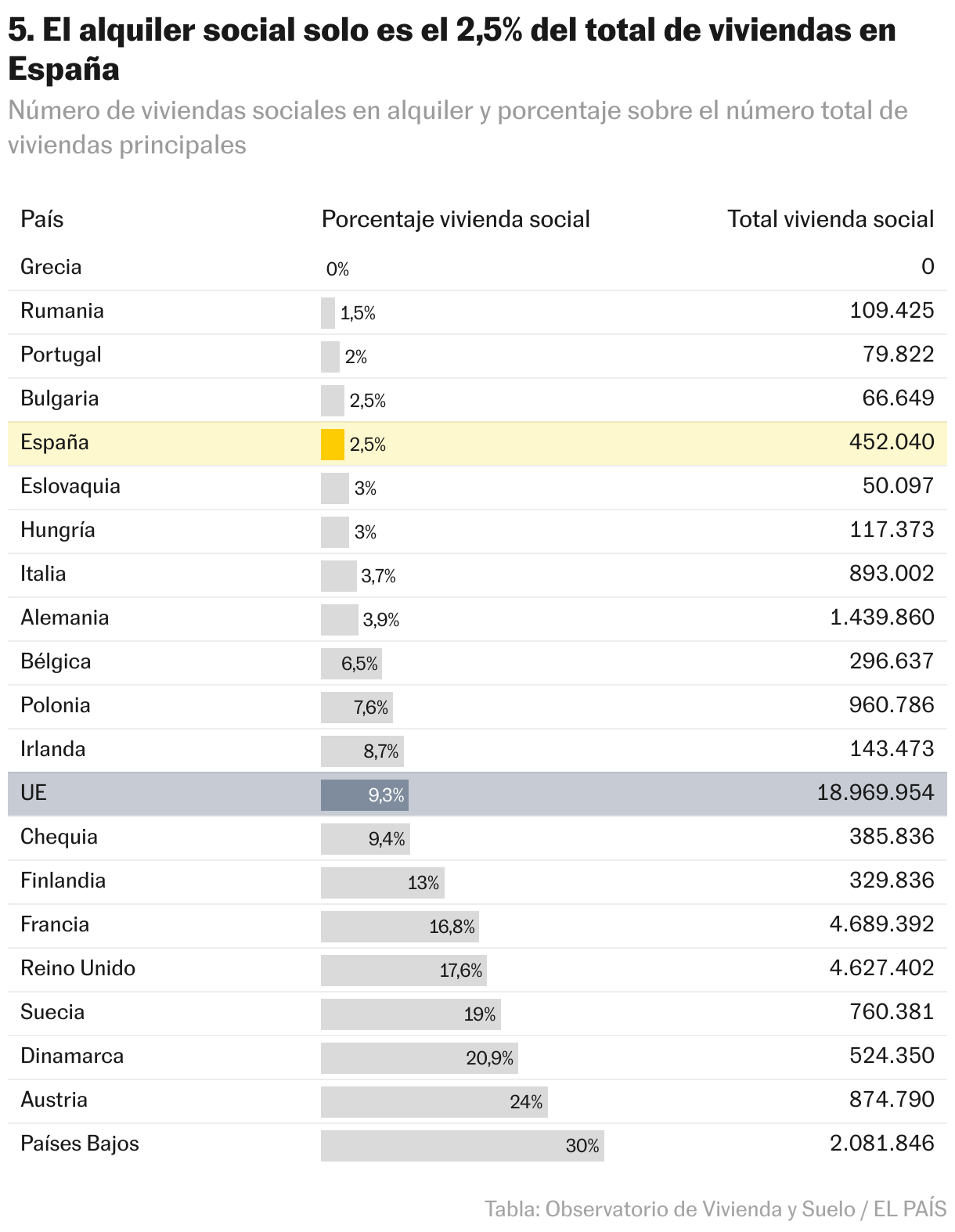

Otro factor empujando los precios es la limitada oferta pública de vivienda, en régimen de propiedad o en alquiler. Es una fórmula para reducir la demanda a precios de mercado libre. España es uno de los países de Europa con menos alquiler social: apenas el 2,5%, tanto como Bulgaria y lejos del 17% de Francia y Reino Unido o del 30% de Países Bajos.

Tampoco se construyen viviendas protegidas para vender: desde 2015 solo el 12% de las casas construidas en España han sido de este tipo. Es más, la VPO construida en la burbuja ya no lo es: la mitad de las protegidas hechas entre 2005 y 2018 están ahora en propiedad, según datos oficiales.

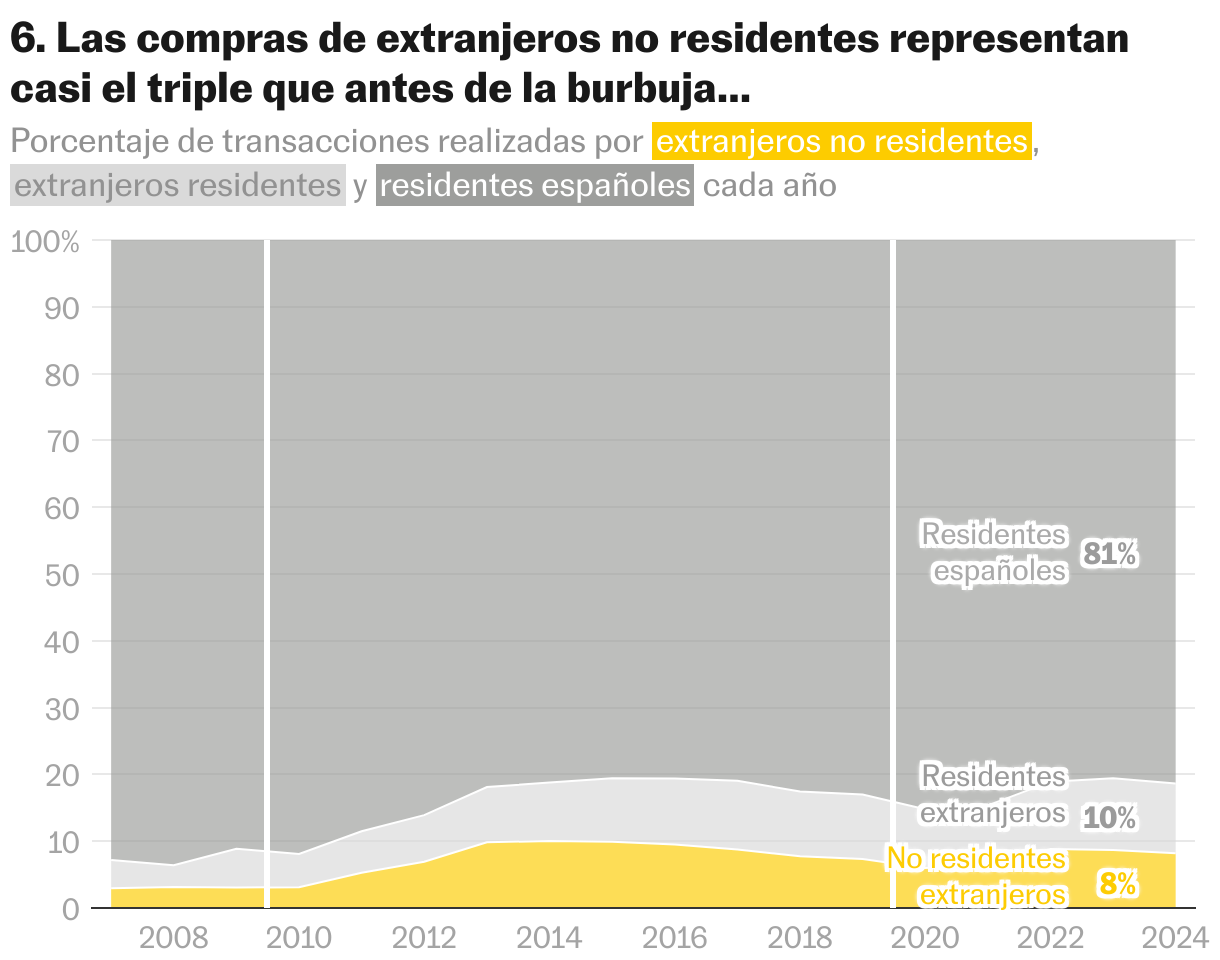

Otro factor que aumenta la presión sobre la oferta de vivienda es el aumento de las compras que realizan los extranjeros no residentes en España. Durante la burbuja apenas representaban el 3% del total de transacciones, pero cuando estalló se triplicaron hasta el 10%. En los últimos años, este porcentaje se ha suavizado: entre 2022 y 2023 sumaron más de 100.000 transacciones, un 8% del total.

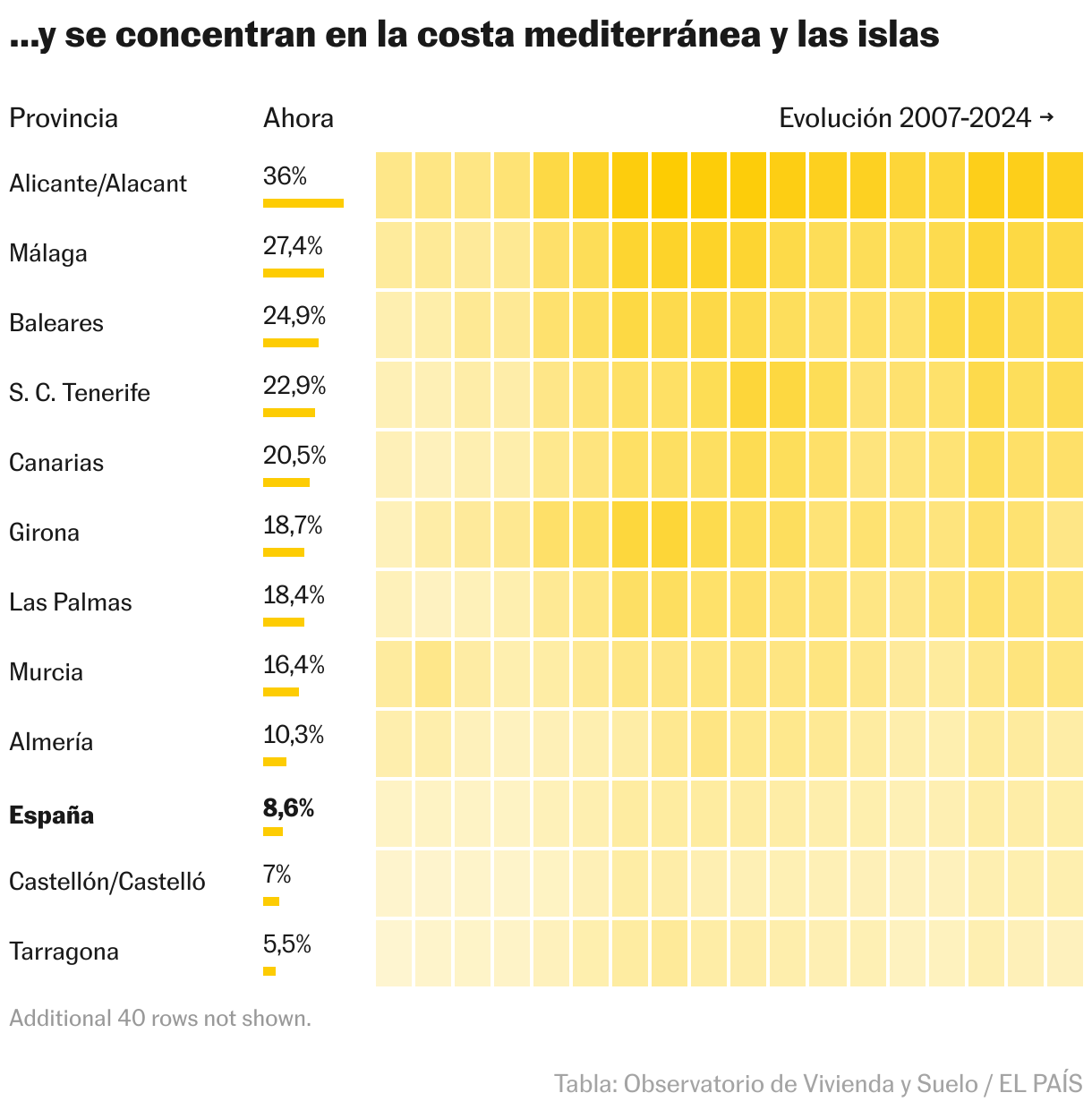

De nuevo, este fenómeno no es igual en todo el territorio. Sus compras se concentran en zonas costeras y en las islas. En algunas regiones como Alicante, Málaga o Baleares superan el 25%.

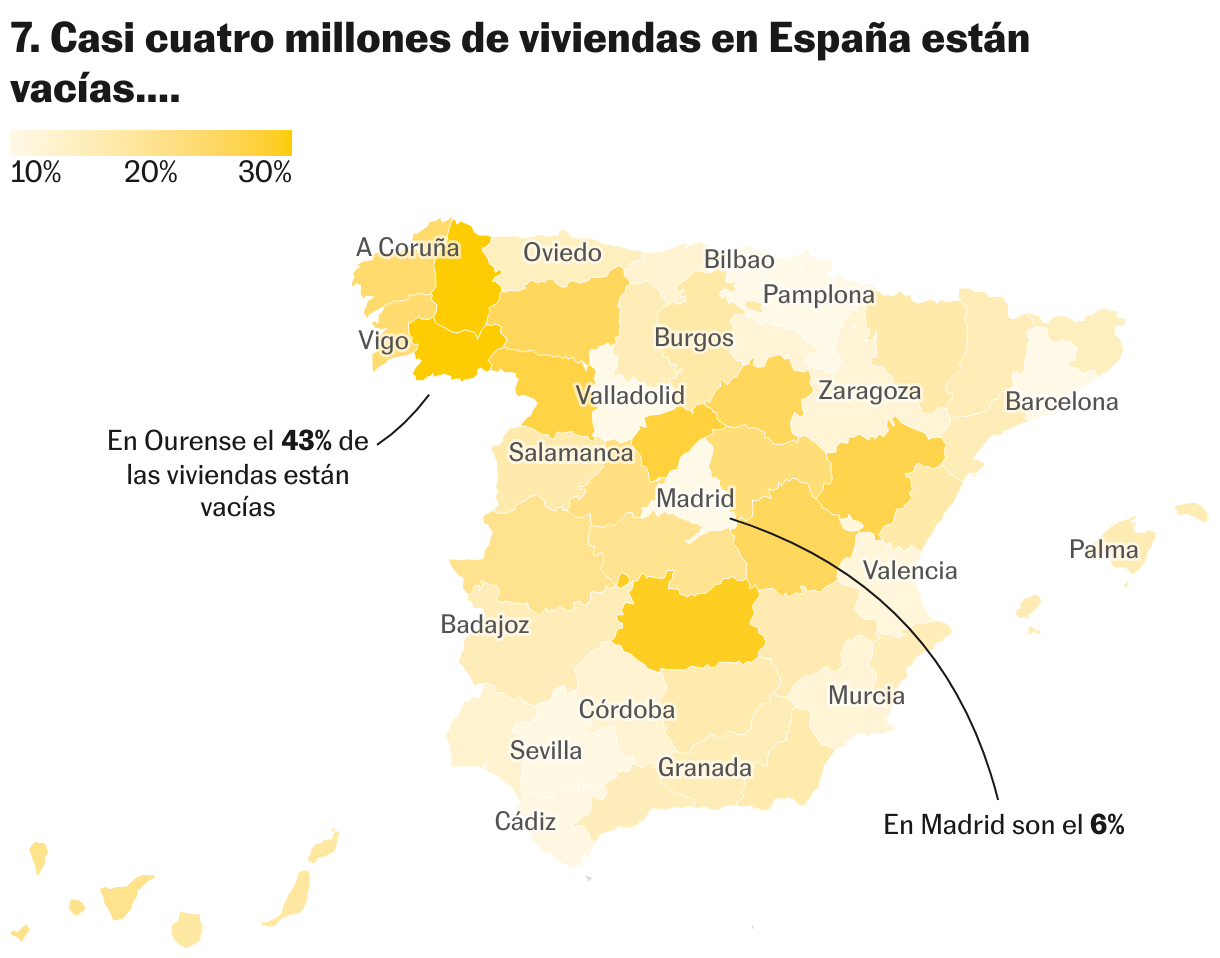

Cuando se habla del parque de vivienda en España hay que tener en cuenta que 4 millones de ellas están vacías, una de cada siete. Este porcentaje es más alto en las provincias más despobladas, como Ourense, donde cuatro de cada diez casas no están habitadas. En Ciudad Real, Teruel, Zamora, Cuenca o Segovia son más de dos de cada diez.

En las grandes áreas metropolitanas el porcentaje de casas vacías es menor, pero al haber más viviendas también es donde más casas vacías se concentran. Solo en las seis provincias más pobladas de España hay más de un millón.

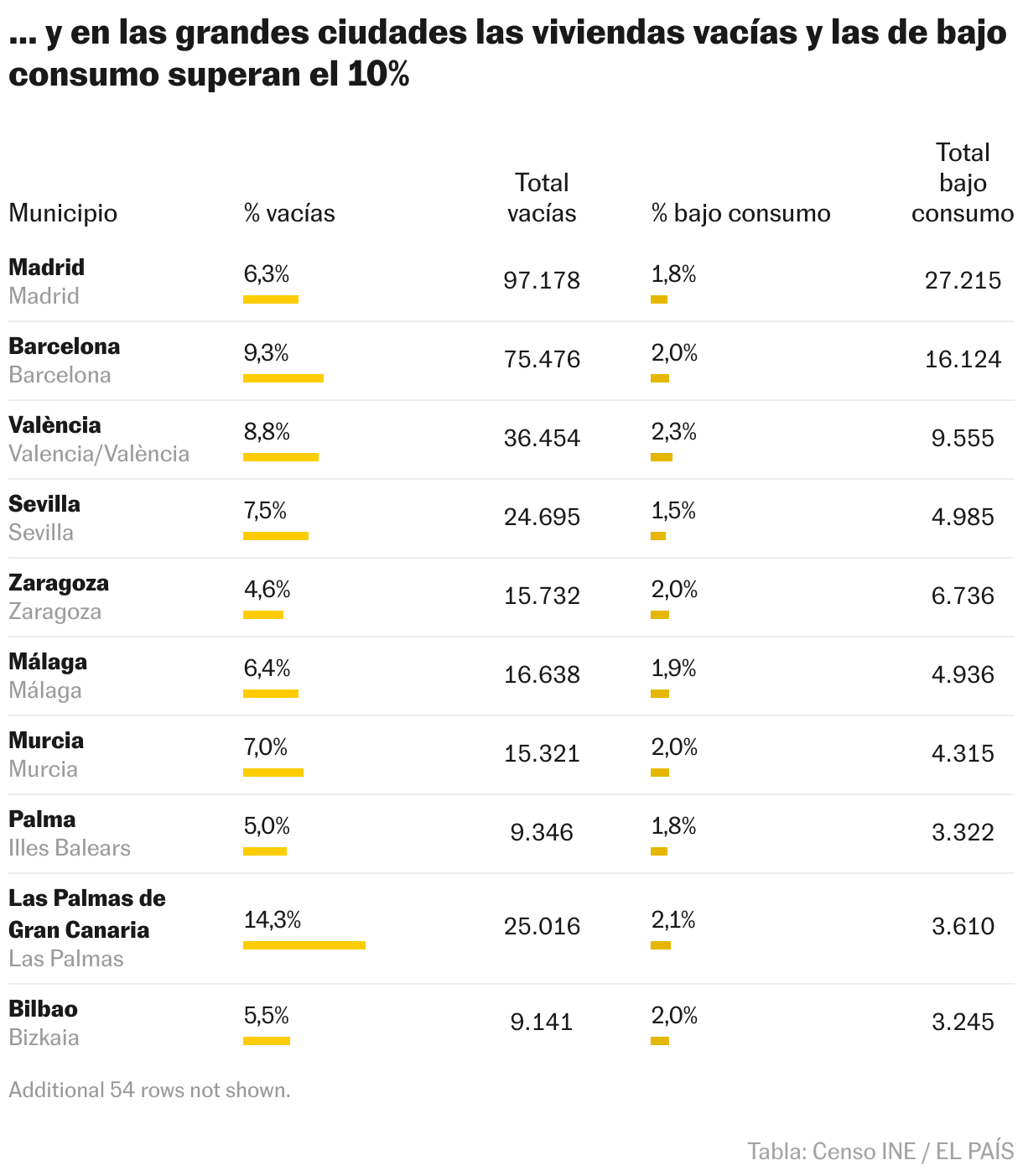

En ciudades de más de 100.000 habitantes fuertemente tensionadas por la escalada de precios, más del 8% de las casas están vacías. En Madrid son casi 100.000 y en Barcelona más de 75.000.

A esas casas hay que sumar las viviendas con bajo consumo eléctrico, una métrica que ayuda a identificar pisos infrautilizados o en alquiler en el mercado de la vivienda turística. Entre Madrid, Barcelona y Valencia suman más de 40.000 viviendas.

Las consecuencias

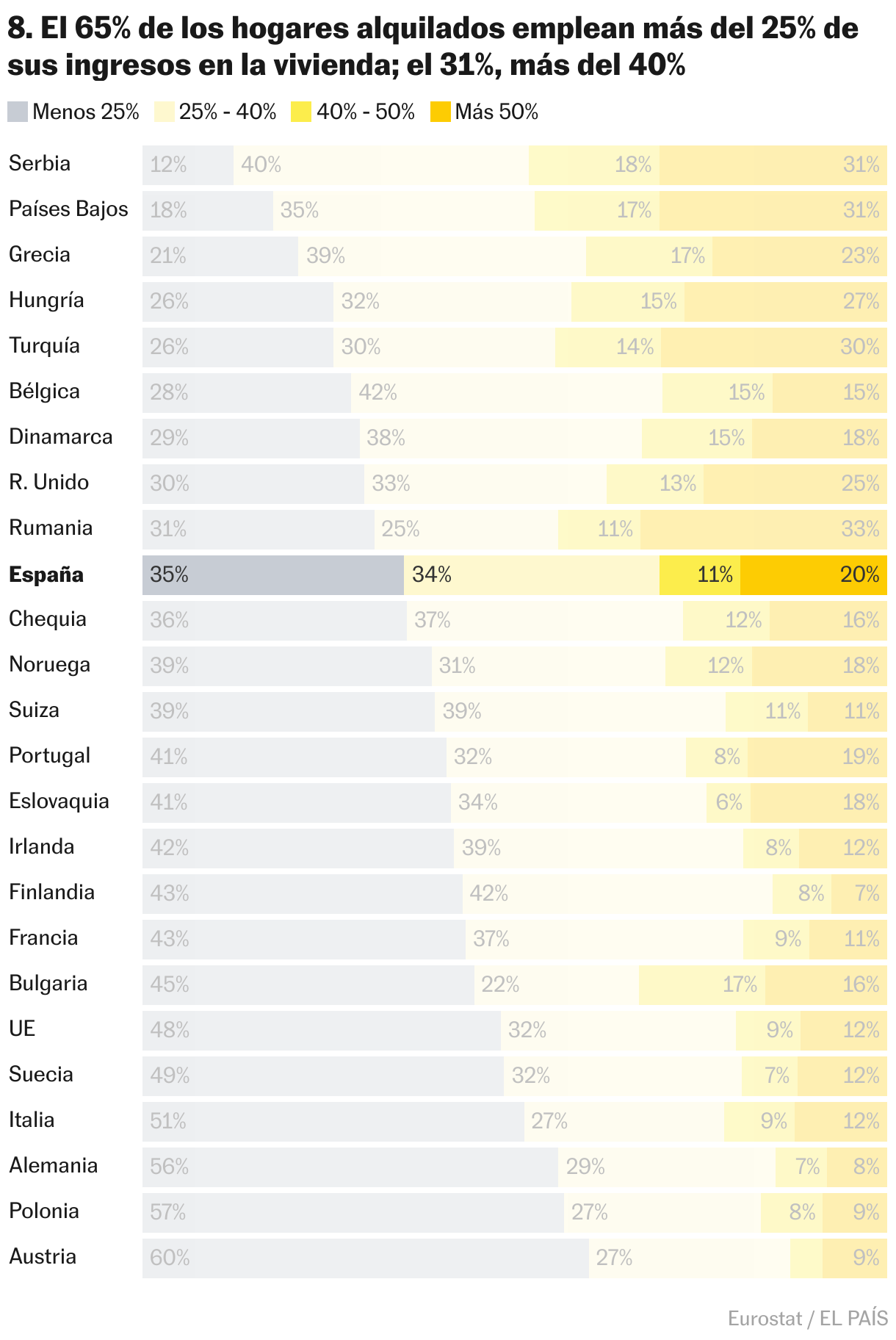

Las consecuencias de la escalada de los precios se evidencian en multitud de indicadores. El primero es la asfixia de muchos presupuestos familiares. Ahora mismo, pese a las buenas cifras de empleo, un tercio de los hogares españoles que viven de alquiler dedican más del 40% de sus ingresos a pagar la casa. Los que dedican menos del 25% apenas son un 35%, por debajo de la media de la UE (48%) y lejos de países como Suecia (49%) o Alemania (56%).

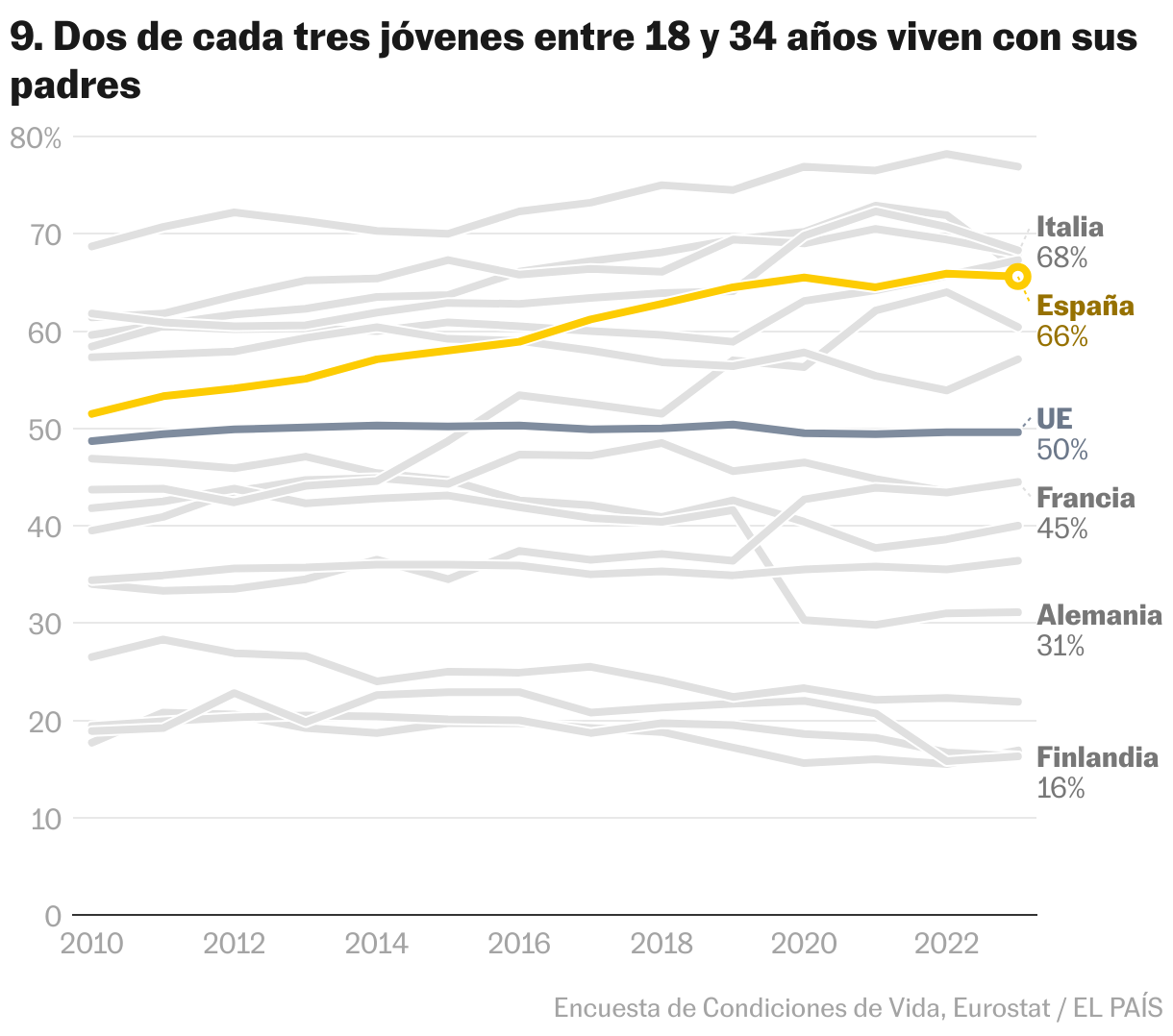

Otra consecuencia la mencionamos al principio: en España no ha parado de retrasarse la edad a la que los jóvenes se independizan de sus padres. El 66% de los jóvenes entre 18 y 34 años sigue aún en el hogar familiar, frente al 50% de 2010. España ya era uno de los países con emancipación tardía, pero ahora solo le superan Croacia, Eslovaquia, Portugal, Italia, Polonia y Grecia. El contraste es total frente a países como Francia (45%), Alemania(31%) o Finlandia, donde apenas 1 de cada 6 jóvenes vive con sus padres.

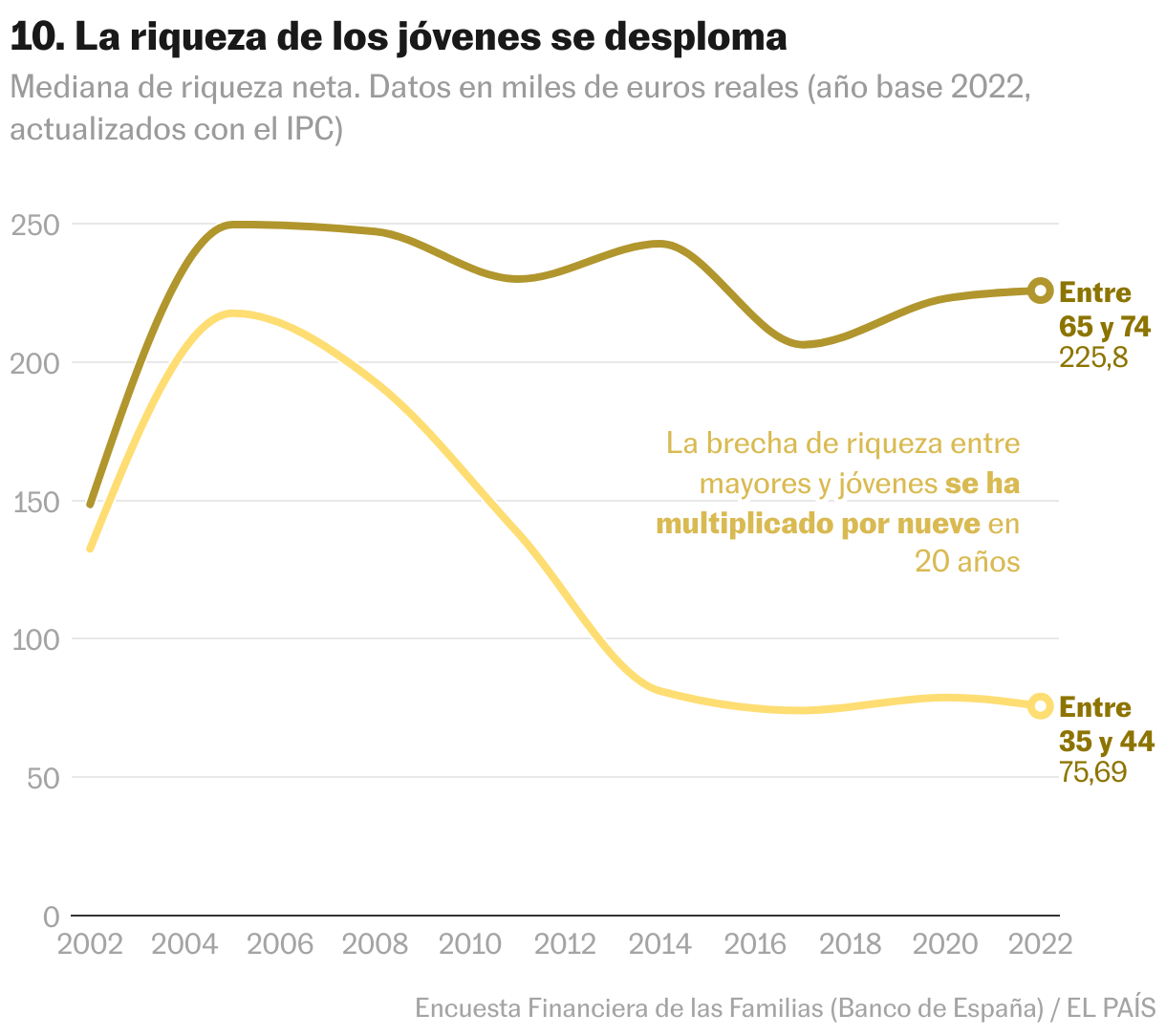

La última consecuencia tiene que ver con la riqueza. Hace veinte años, el patrimonio de los hogares de gente de 40 años y el de aquellos con 70 años era similar: tenían un capital —casi todo inmobiliario— de unos 150.000 euros de mediana. La mitad de los hogares tenían más que eso, y la mitad tenían menos. Luego vino la burbuja, una crisis económica y ahora la subida disparada de la vivienda. ¿Cómo es la brecha de riqueza ahora? Los hogares jóvenes son más pobres que hace dos décadas —tienen 75.000 euros de patrimonio— y los hogares de 70 años, con 225.000 euros, son más ricos.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.