La economía española entre sorpresas y tinieblas

Tras haber superado la sucesión de ‘shocks’, surgen nuevos riesgos para la sostenibilidad del crecimiento

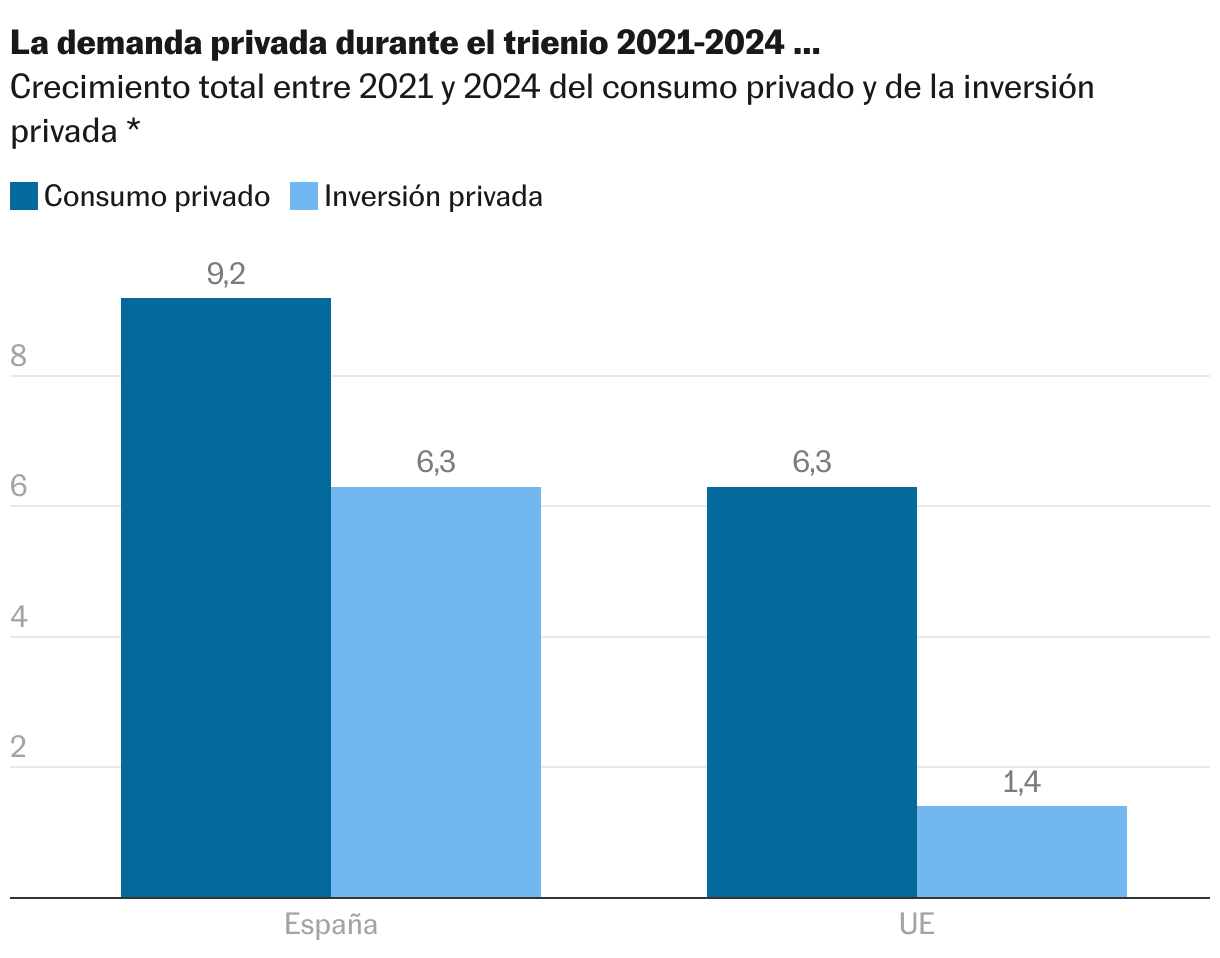

El trienio que se acaba deja buenas sensaciones para la economía española. Ni la guerra en Ucrania, la inflación o el ciclo de endurecimiento monetario iniciado en 2022 parecen haber hecho mella en el cuadro macroeconómico: desde ese año, el avance del PIB ha superado netamente las previsiones. Destaca la resistencia del consumo de las familias, con un ascenso estimado del 9,5% en total durante el periodo, pese a la pérdida de poder adquisitivo de muchos hogares. Asimismo, el comercio exterior parece inmune tanto al parón de los mercados centroeuropeos como a las tensiones geopolíticas que proliferan por doquier. Las exportaciones se han incrementado un 21,3% en los tres años, más del doble que las importaciones.

Algunos de los impulsores del crecimiento se mantienen: los costes de producción y los precios energéticos son competitivos, la inmigración suaviza los incipientes cuellos de botella y el sector privado está saneado. Todo ello alienta la previsión del Banco de España de una tasa de paro por debajo del 10% en 2027 y un crecimiento de la inversión—la variable más rezagada— del 7,4% hasta ese año. Ojalá, porque habrá que esforzarse más para cumplir las expectativas.

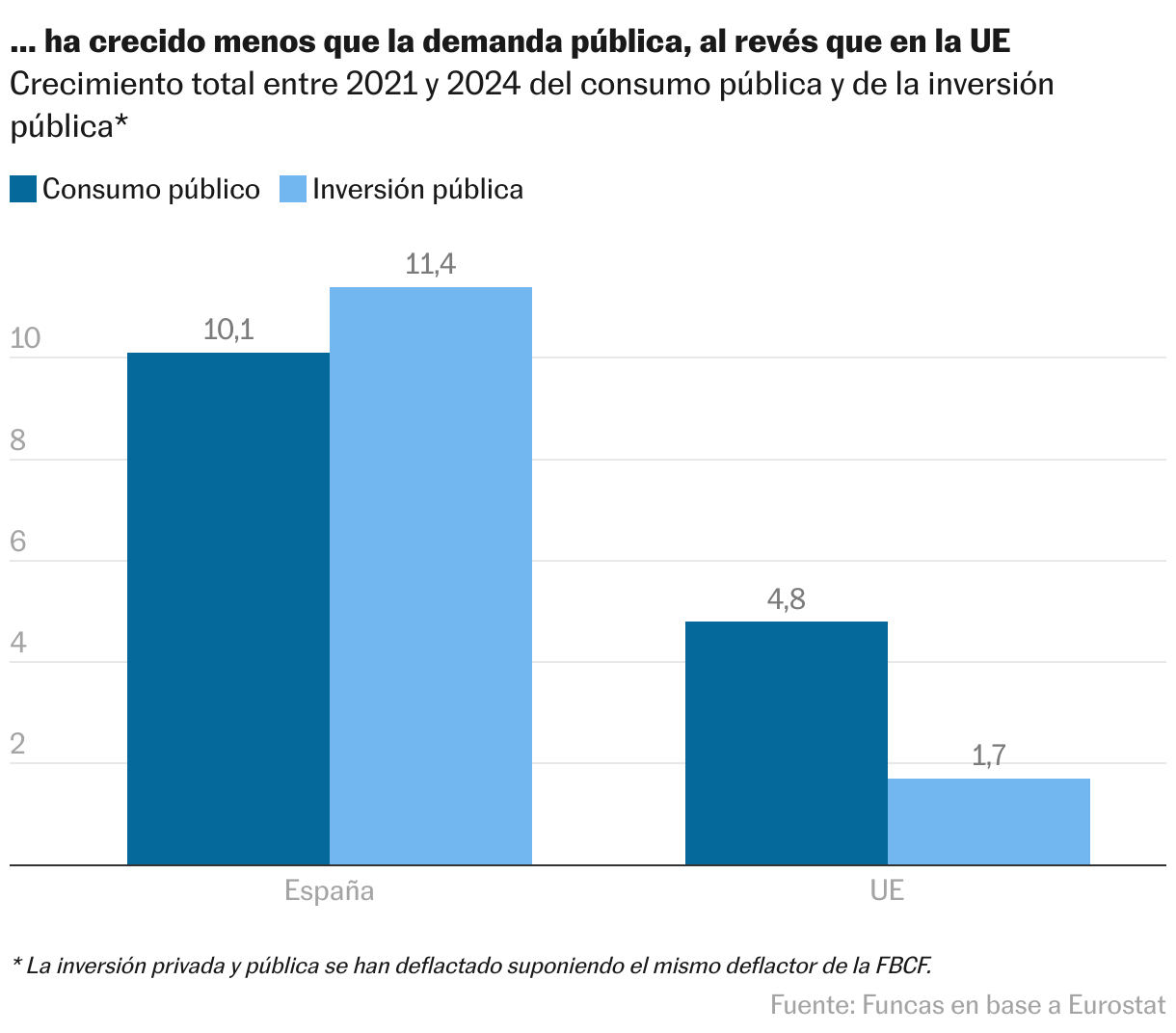

En primer lugar, porque nos enfrentamos a un desafío mayúsculo por uno de los flancos de vulnerabilidad: la deuda pública. Los ahorradores están siendo implacables con las economías como la francesa, que no consiguen cuadrar las cuentas al tiempo que se enfrentan a un panorama de crecimiento débil. También son escépticos acerca de las promesas de Trump de recortar los impuestos con el riesgo de generar más deuda. En este contexto de nerviosismo, el auge del consumo público español, cuyo crecimiento es uno de los más elevados de toda la Unión Europea, es insostenible: la deuda española desciende levemente, y solo lo hace por el efecto inercial del crecimiento de la economía. En todo caso sería contraproducente corregir el desvío comprimiendo la inversión pública en infraestructuras o en educación.

Aún más relevante para Europa es el vuelco discursivo operado por la Reserva Federal, ante la perspectiva de una inflación más persistente de lo anticipado. La economía americana, con señales de sobrecalentamiento que podrían agudizarse con la nueva administración, atrae la inversión tanto real como financiera. Todo ello genera presiones a la baja sobre el euro, encareciendo los costes importados y complicando la labor del BCE. El cambio de tercio se refleja ya en los costes financieros que soportan los tesoros públicos europeos. En el caso de España, el rendimiento del bono a diez años cotiza de nuevo por encima del 3% (la prima de riesgo, afortunadamente, no se ha movido).

A ello se añade la amenaza proteccionista, cada vez más palpable, y la retahíla de represalias y contra-represalias que entrañaría una guerra comercial. Ante estas presiones, la UE parece estar dispuesta a decidir compras conjuntas de gas y armamento de EE UU, cuando anteriormente resultó imposible consensuar un presupuesto común para relanzar la inversión y la actividad de las empresas europeas. Inimaginable hasta hace poco. Veremos si, al menos, el esfuerzo de defensa sirve de acicate a la inversión en tecnología europea.

La economía española dispone de impulso inercial, de modo que debería todavía crecer a buen ritmo en el próximo ejercicio, probablemente por encima del 2%. Pero el clima de incertidumbre es perjudicial para la inversión, base de la prosperidad futura. Y el papel tractor del sector exterior perderá fuelle, en consonancia con el contexto internacional, al tiempo que el turismo está tocando techo. Un desacoplamiento permanente con respecto al lúgubre panorama de las otras grandes economías europeas es en todo caso inverosímil. La trayectoria no puede ser corregida por las fuerzas del mercado: solo una política económica bien calibrada es susceptible de liderar la transición y generar la confianza que requiere el momento actual.

Industria

La industria ha sido el sector más afectado por los shocks que se han sucedido desde el inicio de brote inflacionario y de la crisis energética. Sin embargo, el impacto ha sido desigual entre países. En el caso de España, el valor añadido manufacturero registra un crecimiento superior al 13% entre los tres primeros trimestres de este año y el mismo periodo de 2021. La media de la UE se sitúa en el 1,9%, con Alemania en valores nulos, Francia cerca del 1% e Italia en torno a la media europea.

Raymond Torres es director de Coyuntura de Funcas. En X: @RaymondTorres_

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.