Los gigantes que mueven los hilos del sector agrícola y fijan el precio de la cesta de la compra

Precios inestables, cosechas más afectadas por el clima y costes de producción crecientes marcan la nueva normalidad del sector primario en un mundo dominado por multinacionales

Andrés Góngora cultiva sandías y melones en Almería pero sorprendentemente no puede decir si la campaña de este verano ha sido buena o mala. “Ha sido una locura. No soy capaz de catalogarla, empezó muy mal. La sandía extratemprana suele valer dinero, pero el 15 de mayo los precios estaban hundidos. Luego subieron. Hemos tenido precios dentro de la misma semana que han variado un 50% y es extraño, porque la sandía no es un producto muy perecedero”. El también responsable de COAG en la provincia explica que lo mismo pasa últimamente con el resto de la fruta, incluso con los cereales y frutos secos, que tradicionalmente son más estables: “Te desquicia”, resume.

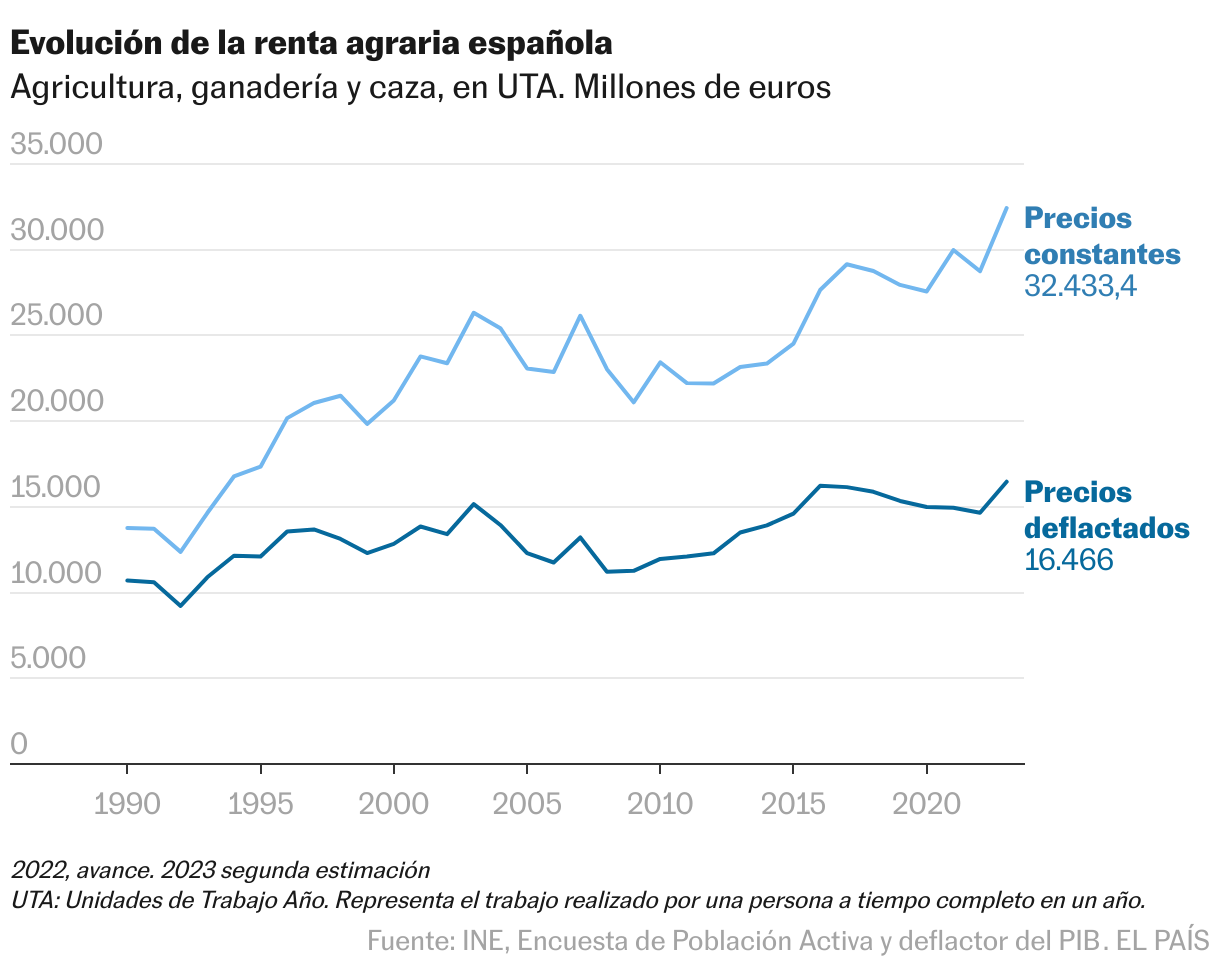

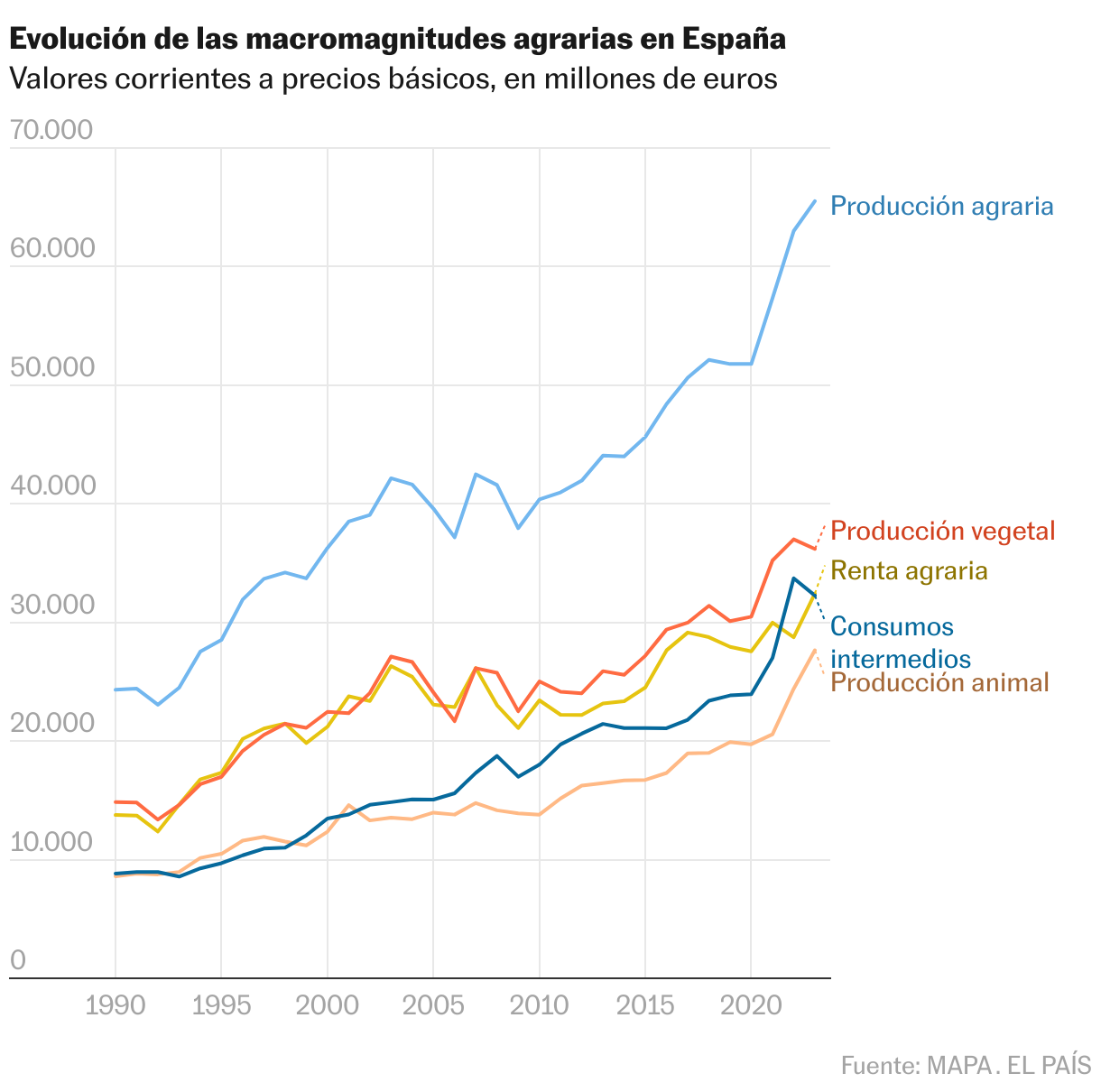

Es difícil ignorar lo que le ocurre al campo, sobre todo desde que los precios de los alimentos han pasado al primer plano de las preocupaciones ciudadanas. Detrás del fenómeno hay unas cuantas razones, y entre ellas destacan los incrementos de los costes de producción, que se han convertido en los últimos tiempos en la pesadilla de agricultores y ganaderos. Los datos del Ministerio de Agricultura señalan que la producción final agraria ha pasado en la última década de 44.000 millones de euros a superar los 65.000, un 47% más. En el mismo periodo, el incremento de los gastos en medios de producción superó el 50%, pasando de 21.400 millones a 32.300 millones de euros, y se han duplicado, si se consideran cifras de solo unos años antes, cuando oscilaban entre 14.000 y 15.000 millones. Paralelamente, las cifras de ocupados en el sector menguan y por primera vez en este siglo hay menos de un millón de personas (991.285) trabajando en el campo.

En el sector agrario esta circunstancia preocupa y va unida al hecho de que cada año las explotaciones emplean más dinero en producir respecto a lo que obtienen de la tierra. Así, mientras en la primera década de este siglo los costes de los medios suponían entre un 35% y un 37% del valor de la producción final agraria, en 2013 ya pesaban el 44% para llegar a superar el 50% en la última campaña.

¿Qué está pasando? Quizá, como recuerda Dionisio Ortiz, catedrático experto en economía rural y agraria de la Universitat Politèctica de València, todo parta de la tendencia histórica formulada hace décadas por varios economistas norteamericanos (el farm problem) que viene a decir que los precios de los alimentos crecen más lentamente que los precios de los factores de producción —y eso deriva en el deterioro gradual de las explotaciones agrarias y, en último caso, en la desaparición de las más débiles—. Pero en los últimos tiempos, con un escenario climático cada vez más complicado, lo que se ha acentuado es la volatilidad: “Los precios empiezan a comportarse de un modo más errático, tanto el de los insumos como el de los productos”, cree.

En sectores clave, la oferta se halla dominada por media docena de grandes grupos multinacionales como Cargill o Bunge en semillas; Timac, Yara o Fertiberia en abonos; Basf, FQV, Syngenta o Bayer en fitosanitarios; Virbac, Zoetis, Zotal o Braum en productos veterinarios y John Deere, Kubota, Clas o Same en maquinaria. Un estudio de IPES Food, un panel de expertos internacional en sistemas de alimentación, señala que seis firmas controlan la mitad del mercado mundial de maquinaria; diez empresas se han hecho con el 38% del mercado de fertilizantes, otras seis con el 78% del mercado agroquímico; seis con el 72% de los medicamentos para animales y otra media docena tienen más de la mitad del comercio de semillas. A eso hay que añadir la concentración de los traders que dominan el transporte de grano, los procesadores y, por último, los distribuidores que compran la mercancía resultante para alimentar a la población.

La última gran operación corporativa tuvo luz verde de la Comisión Europea el pasado 1 de agosto, en un momento en que los pasillos del organismo comunitario suelen volverse un remanso de paz por las vacaciones. El grupo estadounidense Bunge, líder mundial en procesamiento de semillas oleaginosas, recibía permiso para hacerse con su rival Viterra, propiedad del gigante suizo de materias primas Glencore, por 7.600 millones de euros. La compañía resultante, una intermediaria entre los agricultores y las multinacionales de alimentación, tiene un tamaño (el de los negocios combinados de ambas) que supera los 110.000 millones de euros. En un análisis rutinario que apenas duró un mes, la Comisión obligó al gigante a desprenderse de algunos activos en Polonia y Hungría, pero la autorización levantó protestas entre grupos ecologistas.

Bunge pertenece a los llamados ABCD de la agricultura (iniciales que responden a las de las empresas ADM, Bunge, Cargill y Louis Dreyfus) que son el equivalente a las big tech de la tecnología. Con la pequeña diferencia de que la más joven de las cuatro (ADM) tiene 122 años de edad y la más antigua, Bunge, nació en Ámsterdam en 1818. Su fuerza laboral suma 240.000 personas y son un cuarteto tan alabado por su capacidad de aportar innovación al sector como criticado por su posición de dominio e influencia como poderoso lobby.

Somo, abreviatura de Stichting Onderzoek Multinationale Ondernemingen, un centro de investigación sobre multinacionales basado en Ámsterdam, publicó un extenso informe sobre la operación que desliza que la Comisión no es capaz de analizar correctamente la dinámica que subyace a la determinación de precios para entender cómo estos gigantes son capaces de influir en ellos. Su capacidad para aumentar sus ganancias cuando hay socks como los que se han estado dando estos años fueron objeto de varios estudios y menciones, como la de 2023 de la UNCTAD, el brazo de desarrollo y comercio de Naciones Unidas, que señala que “han llegado a ocupar una posición de privilegio en cuanto a la fijación de precios, el acceso al financiamiento y la participación directa en los mercados financieros”. Todo apunta a que en periodos de volatilidad altos, como los causados por la covid, la guerra de Ucrania o las cada vez más frecuentes sequías por el cambio climático, su potencial de beneficios se dispara. Para los economistas de Somo no hay duda de que son empresas integradas verticalmente: “Controlan gran parte de las cadenas de suministro de alimentos, trabajan juntos estrechamente a través de empresas conjuntas e inversiones compartidas y recopilan grandes cantidades de datos sobre cosechas, precios y acontecimientos políticos en todas partes del mundo”.

Sin embargo, como señala en un trabajo la economista alemana Isabella Weber, hay otros protagonistas en la compleja arquitectura mundial de los actores agrícolas (comerciantes de materias primas, fondos de cobertura) que apuestan por la bajada de los precios, así que no todo es blanco o negro. “Le quitaría dramatismo a la cuestión de la capacidad de los llamados ABCD para formar precios. Cuando los precios son bajos, y eso ocurre la mayor parte del tiempo, no ganan mucho dinero, porque sus márgenes son muy escasos”, contextualiza Gabriel Pons, consultor para el desarrollo rural e impulsor de estatera.org.

Barreras en las ventas

Volviendo al campo español, a los incrementos de los costes en origen se suman hoy los problemas para lograr unos precios rentables en la comercialización de los productos agrarios ante el grado de concentración de los compradores, industriales y operadores. De fondo están las exigencias de la gran distribución que marcan, a la postre, los precios en el campo al margen de sus costes.

En el mercado interior, Mercadona tiene una cuota del 26%, seguida de Carrefour con el 10%, Lidl con el 6,4%, y Eroski y Dia, que no llegan al 5%. Pero con la mirada en los mercados exteriores, especialmente de frutas y hortalizas, los precios en el campo vienen orientados por grandes corporaciones como Lidl, Aldi o Carrefour para el suministro de sus tiendas en el resto de la UE.

Frente a este escenario, en cada uno de los sectores y territorios tratan de adoptar medidas para mantener la rentabilidad. Una primera —y la más generalizada— es la de abandonar el cultivo de tierras de la peor calidad, donde son indispensables muchos gastos en medios de producción y especialmente en abonos. En lugar de labrar anualmente las tierras se opta por una mayor rotación en el cultivo de las mismas, por el barbecho, por plantar especies que mejoran la tierra (como las leguminosas) o por las que necesitan menos gastos, como el girasol.

Desde luego, hay otras posiciones más agresivas. Eduardo Ausín, un agricultor joven de Burgos que cultiva cereales, en caliente se niega a pagar lo que le piden por las semillas, fitosanitarios o abonos y ya no se sorprende de que las grandes compañías operen con los mismos precios altos. Pero, con los pies en el suelo, reconoce que para obtener una buena producción es preciso utilizar buena semilla, alimentar la tierra adecuadamente y esperar a que acompañe la climatología. El secretario de organización de Asaja, Juanjo Álvarez, echa cuentas y añade el precio que pagan por la contratación de temporeros: “Es cierto que desde hace año y medio hay una tendencia a la baja de los insumos, pero la curva de costes sigue muy alta. La mano de obra, que para muchos cultivos es esencial, ha subido un 52% en cuatro años por el aumento del salario mínimo interprofesional”.

Una sensación parecida es la que tienen los viticultores. Para Joaquín Vizcaíno, responsable de COAG, los precios de la uva no compensan los costes de producción, por lo que el sector tiende a los abandonos por falta de viabilidad, mientras la restauración hace negocio con precios elevados que duplican o triplican los fijados en la bodega.

En el sector de frutas y hortalizas, define José María Pozancos, responsable de la patronal FEPEX, el incremento de los costes ha hecho que los agricultores se replanteen más sus decisiones a la hora de optar por nuevas plantaciones, y que se analicen mucho más las tendencias de los mercados.

Hacia la concentración

La mejor manera que ha encontrado el campo para situarse en este escenario de concentración está en las cooperativas. Hay 3.700 en el país, con una facturación superior a los 40.000 millones de euros, y suponen la respuesta del sector agrario al canalizar los medios de producción para más de un millón de socios. Coordinan sus ventas a terceros o a otras cooperativas de segundo grado para la transformación o comercializan directamente sus productos. Globalmente, el mundo cooperativo supone más del 65% de la producción final agraria y el 30% de las ventas de la industria alimentaria.

Aunque su implantación se halla en toda la actividad en el campo, el sector cooperativo tiene la mayor presencia en frutas y hortalizas, con una facturación de más de 8.000 millones de euros. En menor medida está en el aceite de oliva (4.500 millones de euros), con dominio de pequeñas y medianas sociedades; los suministros, la venta de piensos, el vino, los lácteos o el porcino. Hay una docena que compiten con los grandes grupos agroalimentarios, tanto en la compra de suministros como en la actividad comercializadora.

En ese pequeño pelotón se sitúa, a la cabeza, el grupo AN, con sede en Navarra, pero con presencia en toda España y en diferentes sectores agrícolas y ganaderos y una facturación de 1.700 millones de euros. Los dirigentes navarros tuvieron siempre claro que su futuro pasaba por una organización a nivel estatal y abarcar el máximo de sectores coordinados y centralizando la ventas. Dcoop, a pesar de tener como base el aceite de oliva andaluz, dio igualmente pasos para convertirse en una entidad más estatal con presencia en otras comunidades y sectores como vino, hortalizas y cereales, con ventas de más de 1.400 millones. Covap, en Córdoba, se ha centrado en la ganadería de carne, los cereales y la leche con una estrategia de acuerdos en otras comunidades. Antonio Carmona, su director, explica por correo electrónico que para gestionar la volatilidad de costes aprovechan las sinergias que ofrecen las compras en volumen para asegurar siempre el mejor precio posible. “Como cooperativa, garantizamos la solidaridad en el reparto de costes, facilitando el acceso a los mercados a las ganaderías más pequeñas mediante la sinergia generada con las de mayor tamaño”. Han disminuido su dependencia de compras de insumos en el exterior.

Otra de las grandes es la gallega Coren (1.200 millones), que opera en todos los sectores ganaderos, aunque con un peso dominante en avicultura y el porcino. Otras dos, Central Lechera Asturiana y la valenciana Anecoop, superan los mil millones.

El mundo cooperativo, sin embargo, tampoco está exento de críticas, como explica Lorenzo Ramos (UPA). “Las cooperativas deberían centrarse más en buscar fórmulas de comercialización y no en otras cosas. Algunas están más interesadas en tramitar ayudas o expedientes de PAC, algo que deberían hacer las organizaciones agrarias”.

Quizá incluso tengan que hacer algo más para no ser estranguladas por un mercado con actores mundiales que no dejan de crecer.

La Ley de la Cadena Alimentaria, una medida controvertida

La Ley de la Cadena Alimentaria es, al menos sobre el papel, una de las disposiciones más importantes para asegurar rentas en el sector agrario desde la transparencia y el equilibrio entre las partes. En la práctica, sin embargo, sigue siendo un reto pendiente que no equilibra las fuerzas de vendedores y compradores ante la mayor debilidad de los agricultores, sobre todo con los productos perecederos agrícolas, y los limitados recursos en control y sanciones de las Administraciones.

Su aplicación debería suponer que cada operador paga por un producto una cantidad, al menos, igual al importe de sus costes de producción. Ello supone que agricultores y ganaderos deberían percibir por la venta de sus productos una cifra que cubra sus gastos. “Aunque la renta agraria haya avanzado, el sector sigue con pérdidas, hay ejemplos de que la ley de la cadena no se cumple”, argumenta el secretario de organización de Asaja, Juanjo Álvarez. “La ley tiene que ser eficiente. Que, más o menos, un tercio [de los beneficios] vayan al productor, un tercio a la industria y un tercio distribución”.

Esta disposición, de agosto de 2013 con Miguel Arias Cañete como ministro de Agricultura y su desarrollo con Isabel García Tejerina en el cargo, entró en vigor en 2014. En diciembre de 2021, con Luis Planas en el cargo, se reforzó incorporando al texto la directiva comunitaria sobre prácticas de comercio desleales. Funciona gracias a la Agencia de Información y Control de la Cadena adscrita al Ministerio de Agricultura donde tienen presencia otros departamentos ministeriales, de las comunidades autónomas y miembros de la cadena, desde la producción a la distribución.

La agencia vigila que las operaciones de compraventa se hagan bajo contratos por escrito cuando el volumen supere los 1.000 euros, contratos que se deben remitir al correspondiente registro. Los contratos deben contemplar además otras condiciones, como la duración o periodos de entregas, y no se pueden modificar unilateralmente ni contemplar pagos adicionales o incluir información sensible para la empresa que podría utilizar la competencia.

La agencia, en sus actuaciones de inspección y control, puede operar de oficio o a instancias de las partes. En esta tarea, desde su constitución en 2014, ha realizado más de 5.000 inspecciones e impuesto más de 3.000 sanciones por un importe de 14 millones de euros. La mayoría se imponen porque no hay contratos o se incumplen los que hay, especialmente por los plazos de pago. De las más de 3.000 sanciones, a la cabeza se halla el sector de frutas y hortalizas con 1.600, seguido del vino con 460, leche con 400, aceite con 300 y carne con 152. De la suman total de las multas, 8,7 millones las ha tenido que asumir la distribución, 2,6 millones los mayoristas y 2,4 millones la industria. El sector primario tuvo una sanción de solo 87.000 euros. De entrada, los agricultores estiman que las Administraciones deberían haber reforzado más las negociaciones colectivas frente a las individuales para operar a un nivel de mayor igualdad. Se entiende que las diferencias de peso entre las partes a la hora de negociar no se solventan con una ley, sino con cambios de estructuras más profundos.

Aunque se protege la confidencialidad de la denuncias, no se ha potenciado su uso y dominan las de oficio. Hay recelo desde el sector o desidia a denunciar oficialmente. Tampoco los estudios sobre los costes se han actualizado y los planes de control son insuficientes para el volumen de operaciones. Y en el fondo subyace un problema de concepto que señala el catedrático Dionisio Ortiz: “No hay un coste, hay muchos costes. Uno de los retos es dar esa transparencia a esos costes. El problema es pensar que el sector agrario es monolítico”. Ortiz añade que frente a las explotaciones más débiles, un conjunto de operadores muy grandes está teniendo un comportamiento positivo por las economías de escala, sobre todo en el segmento hortofrutícola.

Para ser realmente eficaz, la ley necesita de un sector vendedor con una capacidad de negociación igual a la del comprador, lo cual supone un cambio que, por ahora, parece fuera del alcance del campo.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.