Una economía en cuarentena

El miedo provocado por la extensión del coronavirus se deja sentir ya en algunos sectores. Las Bolsas descuentan un fuerte parón de la actividad en todo el mundo

El martes pasado la policía detuvo a un camionero británico en el puerto de Tánger. El hombre intentaba sacar ilegalmente del país 100.000 mascarillas pensando que esos trozos de papel que cuestan un puñado de céntimos podrían llegar a pagarse a 30 euros. No iba desencaminado: desde que estalló el coronavirus, su venta en Amazon se parece cada vez más a una subasta de joyas en Sotheby’s.

Miedo, pánico, desesperación, avaricia. La misma secuencia se está viendo en la economía, que se abrasa en su propia pesadilla más allá de lo grave que pueda ser la alerta sanitaria. “Lo peor está por llegar”, titulaba un informe del banco Nomura del jueves. Bienvenida la prudencia. India, el mayor proveedor de medicamentos genéricos del mundo, decidió esta semana restringir las exportaciones en una docena de principios activos para proteger sus inventarios, en peligro por el brote. Entre ellos, el simple paracetamol. Alemania ha tomado medidas para limitar la exportación de equipos de protección como mascarillas. Se suceden los anuncios de empresas “al borde de” algo terrible. Flybe, una aerolínea británica, acaba de quebrar empujada por la situación, no sin antes pedir auxilio al Gobierno de Boris Johnson (tenía la caja vacía desde hace tiempo). General Electric cree que la epidemia reducirá su resultado en unos 300 millones de dólares en este primer trimestre.

Las aerolíneas podrían perder hasta 113.000 millones de dólares en ingresos este año, según una estimación de la patronal IATA. Un informe de Credit Suisse habla de que el impacto en las ventas de Inditex podría ser (siempre en condicional) de casi cinco puntos en el segundo trimestre. La revisión de las cifras de crecimiento por parte de organismos internacionales es constante. Porque la enfermedad viaja sin control por las cadenas de suministro y el miedo desemboca en reacciones variadas. La decisión del Gobierno español de estudiar la posibilidad de que los trabajadores afectados por expedientes de regulación de empleo temporales no consuman días de paro mientras el virus esté activo es un ejemplo de cómo la venda llega antes de la herida. Volkswagen está valorando la posibilidad de hacer ese parón (ERTE) en Navarra por falta de piezas de un proveedor italiano, pero aún no lo ha decidido, y Fujitsu hizo lo mismo en su planta de Málaga, aunque aún no lo ha ejecutado.

La influencia del coronavirus

en la economía

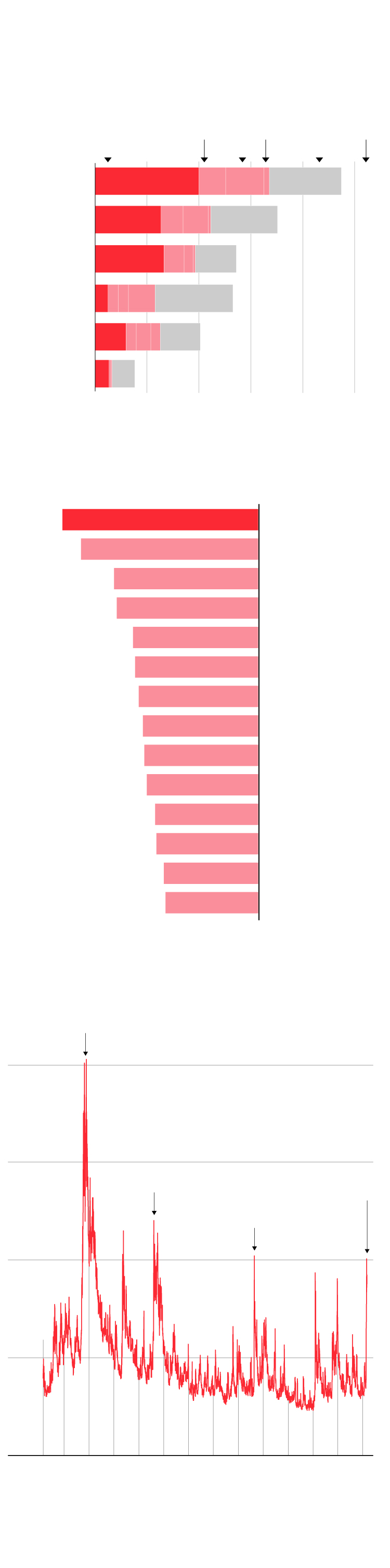

Los efectos reales en principales sectores

Pérdidas en millones de dólares según cálculo de

UNCTAD (Conferencia de las Naciones Unidas

sobre Comercio y Desarrollo)

EE UU

Singapur

Mundo

UE

Japón

Otros

Maquinaria

9.488

Automoción

7.028

Química

5.440

Tecnología

5.312

Maq. eléctrica

4.055

Textil

1.530

0

2000

4000

6000

8000

10000

Caídas en Bolsa en Europa

Análisis a partir del Eurostoxx 600.

Por sectores, en %

–18,41

Bancos

–16,66

Viajes

–13,55

Alimentación

–13,29

Seguros

–11,77

Serv. industriales

–11,57

Automoción

–11,23

Mat. primas

–10,84

Petróleo

Tecnología

–10,70

Química

–10,47

Construcción

–9,69

–9,56

Teleco.

Comunicación

–8,87

Salud

–8,71

‘Índice del pánico’ (VIX)

Variación de la cotización de las Bolsas en %

Gran recesión

80

60

40

20

0

Segunda ola

de la crisis

Momento

actual

Desaceleración

China

2007

08

09

10

11

12

13

14

15

16

17

18

19

20

Fuente: Bloomberg; BCG Henderson Institute Analysis

y UNCTAD.

C. AYUSO / EL PAÍS

La influencia del coronavirus en la economía

Los efectos reales en los principales sectores

Pérdidas en millones de dólares según cálculo de UNCTAD

(Conferencia de las Naciones Unidas sobre Comercio

y Desarrollo)

EE UU

Singapur

Mundo

UE

Japón

Otros

Maquinaria

9.488

Automoción

7.028

Química

5.440

Tecnología

5.312

Maq. eléctrica

4.055

Textil

1.530

0

2000

4000

6000

8000

10000

Caídas en Bolsa en Europa

Análisis a partir del Eurostoxx 600.

Por sectores, en %

–18,41

Bancos

–16,66

Viajes

–13,55

Alimentación

–13,29

Seguros

–11,77

Serv. industriales

–11,57

Automoción

–11,23

Mat. primas

–10,84

Petróleo

Tecnología

–10,70

Química

–10,47

Construcción

–9,69

–9,56

Teleco.

Comunicación

–8,87

Salud

–8,71

‘Índice del pánico’ (VIX)

Variación de la cotización de las Bolsas en %

Gran recesión

80

60

40

20

0

Segunda ola

de la crisis

Momento

actual

Desaceleración

China

2007

08

09

10

11

12

13

14

15

16

17

18

19

20

Fuente: Bloomberg; BCG Henderson Institute Analysis

y UNCTAD.

C. AYUSO / EL PAÍS

La influencia del coronavirus en la economía

Los efectos reales en los principales sectores

Pérdidas en millones de dólares según cálculo de UNCTAD (Conferencia de las Naciones

Unidas sobre Comercio y Desarrollo)

UE

EE UU

Japón

Singapur

Otros

Mundo

Maquinaria

9.488

Automoción

7.028

Química

5.440

Tecnología

5.312

Maq. eléctrica

4.055

Textil

1.530

0

2000

4000

6000

8000

10000

‘Índice del pánico’ (VIX)

Caídas en Bolsa en Europa

Análisis a partir del Eurostoxx 600.

Por sectores, en %

Variación de la cotización de las Bolsas en %

Gran recesión

Bancos

–18,41

80

60

40

20

0

Viajes

–16,66

Alimentación

–13,55

Seguros

–13,29

Momento

actual

Segunda ola

de la crisis

Serv. industriales

–11,77

Desaceleración

China

Automoción

–11,57

Mat. primas

–11,23

Petróleo

–10,84

Tecnología

–10,70

Química

–10,47

Construcción

–9,69

Teleco.

–9,56

Comunicación

–8,87

Salud

–8,71

2007

08

09

10

11

12

13

14

15

16

17

18

19

20

Fuente: Bloomberg; BCG Henderson Institute Analysis y UNCTAD.

C. AYUSO / EL PAÍS

En esa línea, la evaluación que acaba de hacer la Unctad, agencia de la ONU, sobre los efectos económicos de la Covid-19 tiene muchos ingredientes preocupantes, pero la mayoría son mero efecto dominó. La contracción del 2% de la producción de China durante el último mes, en realidad el verdadero origen del tsunami, se revela con capacidad para frenar la economía del planeta a través de las cadenas de valor regionales, desde Washington a Tokio. Las pérdidas estimadas en los primeros días alcanzaron los 50.000 millones de dólares.

¿Es algo tan grave? Una crisis de oferta, con el parón de la actividad de las fábricas, puede restablecerse. El problema es que el sistema parece estar reaccionando como si fuera el fin del mundo por el impacto en la demanda (se deja de viajar, de consumir). “Se puede comparar con un ataque cardíaco; es un shock repentino que conduce a una contracción abrupta de la actividad económica”, explica en un análisis Yves Bonzon, del banco privado Julius Baer.

La rebaja de tipos de interés de la Reserva Federal (Fed) ha sido la señal más amarga contra el enemigo invisible. “La Fed está indicando su pesimismo a largo plazo”, valora Philippe Waechter, director de investigación económica de Ostrum AM en una nota a clientes. Este analista cree que todas las tasas de interés se mantendrán bajas durante un periodo de tiempo prolongado, “eso refleja la incertidumbre asociada al coronavirus: no sabemos cuándo habrá una vacuna o si el final del invierno acabará con la epidemia” añade. Goldman Sachs ya ha anunciado que espera que el Banco de Inglaterra haga lo propio para evitar una recesión en el Reino Unido. Pero es muy dudoso que eso vaya a mejorar las cosas. “Los bancos centrales podrían malgastar su munición centrándose en el coste del dinero bajando los tipos en lugar de incrementar el acceso a la financiación”, considera David Lafferty desde Natixis.

El oportunismo, ese eco del capitalismo, suena fuerte. Luis Garvía, profesor de Finanzas de ICADE, apunta a que la decisión de la Fed es extraordinaria por varias razones, y no todas tienen que ver con la alerta sanitaria. “Una de las ideas principales es la velocidad a la que se suceden las cosas. No hablo de una mano negra: el mundo se ha vuelto mucho más complejo y se mezclan factores, es difícil separar unos efectos de otros”. Uno de ellos se llama elecciones en Estados Unidos. Recuerda Garvía que la Fed hizo su anuncio en el “Supermartes” demócrata, y que el presidente Donald Trump tiene la vista puesta en las elecciones de otoño. “Llevaba semanas pidiendo esa rebaja de tipos, y ningún político hace algo así si no está pensando en sus electores. Antes o después el país tenía que corregir su crecimiento. Creo que Trump calcula que esta es una oportunidad para trasladar un mensaje de tranquilidad”.

El talón de Aquiles

La suerte parece echada. El citado informe de Nomura define que el Gobierno chino puede haber ganado la batalla a la enfermedad, y su escenario base asume que los bloqueos en el país asiático terminarán a finales de este mes, “pero será demasiado tarde para evitar que el PIB se desacelere”.

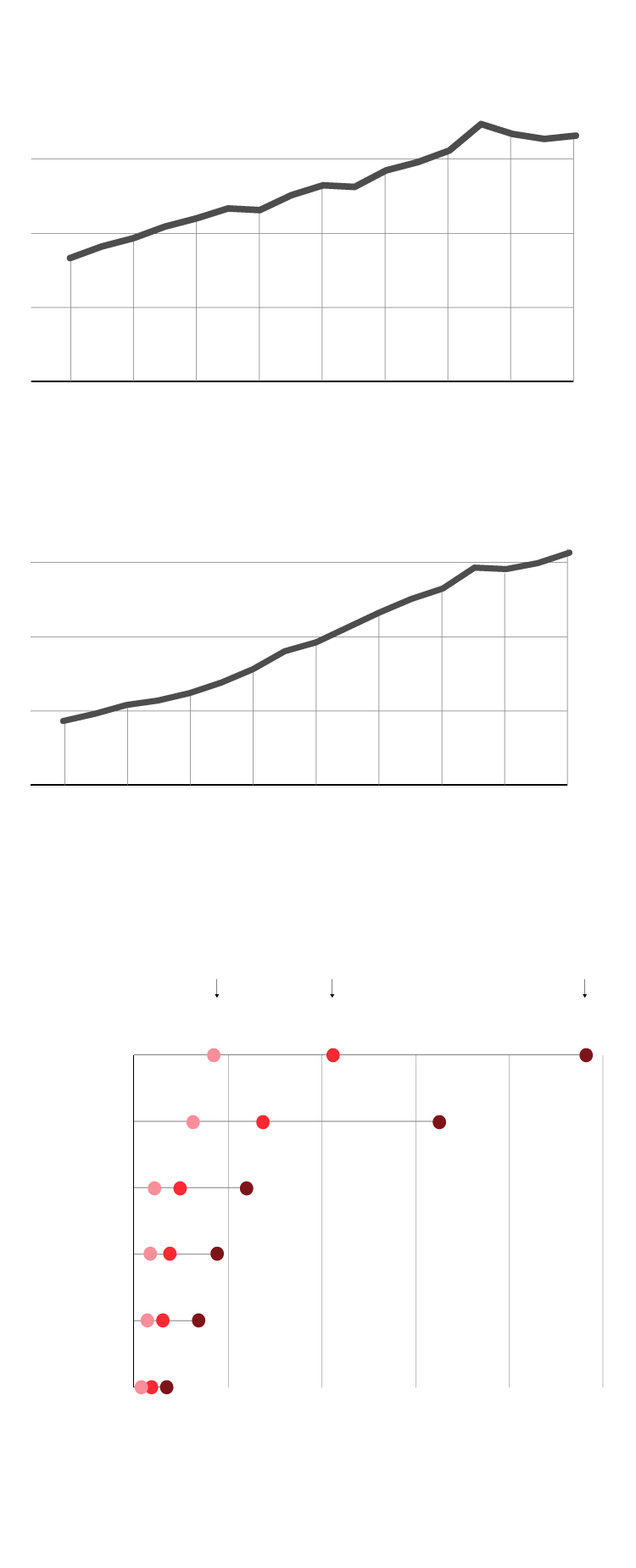

China estornuda, el mundo se resfría. Como recuerdan en Boston Consulting Group (BCG), el peso del PIB chino en la economía mundial se ha multiplicado por cuatro en solo dos décadas. La producción o la subcontratación para abaratar costes se ha concentrado enormemente en ese país y la restricción en la circulación de personas ha hecho que provincias como Hubei, una de las diez más importantes en la generación de manufacturas, sean ahora una ratonera para muchas multinacionales. La Unión Europea en primer lugar, seguida por Estados Unidos, Japón, República de Corea y Vietnam son los primeros damnificados. El índice PMI de gestores de compras chino, un indicador adelantado de producción, cayó 22 puntos en febrero y tal disminución, dicen en Unctad, “equivale al -2% de suministro de bienes intermedios a lo largo del año”. Otro indicador, el que mide la carga de contenedores en Shanghái, continúa bajando, “lo que indica un exceso de capacidad de envío y una menor demanda de buques portacontenedores”. En suma, el 20% del comercio mundial de productos intermedios de fabricación se origina en el lugar que pasará a la historia como cuna del Covid-19. Si la misma enfermedad se hubiera dado en 2002, su efecto económico habría sido muy distinto, porque entonces China solo proporcionaba el 4% de estos productos.

Empresas de instrumentos de precisión, maquinaria, automoción, equipos de comunicación, material eléctrico, plásticos, material de oficina, productos textiles y papel han sido los primeros afectados. El latigazo en Bolsa ha sido tremendo en Europa. Desde el pasado 21 de febrero los bancos, las agencias de viaje, las empresas de alimentación, seguros, industria o automoción están viviendo caídas de valor por encima del 10%. El índice VIX, un medidor de volatilidad de los mercados, se ha disparado, aunque está muy lejos de los niveles que alcanzó durante la Gran Recesión.

España es, como otros Estados, un actor invitado a esta fiesta del descontento. Más de 160 empresas nacionales están implantadas en China, las exportaciones a ese país sumaron 6.800 millones de euros el año pasado, un 67% más que hace cinco años, y las importaciones pesan bastante más, 29.154 millones, un 46% más que cinco años antes. Corporación Mondragón es una de esas empresas, en este caso cooperativa, implantadas en China, aunque no en el epicentro del virus. Oscar Goitia, el presidente de su división internacional, habla de que las medidas que han tomado les han devuelto a la normalidad, aunque no están al 100%. “Una mirada a corto plazo nos da la perspectiva de que el bache [en la cadena china de suministro] va a ser puntual”. Sin embargo empiezan a temer que la situación tumbe proyectos de inversión asociados a energía, materias primas y sector turístico. “Una ralentización que viene a sumarse a la que ya teníamos”, derivada del agotamiento del ciclo, la guerra comercial o el Brexit.

La creciente importancia de China

Peso en las exportaciones

En %

16.5%

15

8.3%

0

2002

2004

2006

2008

2010

2012

2014

2016

2018

Peso en el PIB mundial

En %

15.8%

15

4,2%

0

China

2002

2004

2006

2008

2010

2012

2014

2016

2018

Escenarios de futuro según BCG

Pérdidas en miles de millones de dólares.

2020

Suave

Moderado

Severo

Mundo

601

1.718

4.124

EE UU

China

Japón

Alemania

R. Unido

España

411

986

164

109

653

272

40

99

239

79

32

189

23

57

137

11

28

68

0

200

400

600

800

1.000

Fuente: Bloomberg; BCG Henderson Institute

Analysis y UNCTAD.

C. AYUSO / EL PAÍS

La creciente importancia de China

Peso en las exportaciones

En %

16.5%

15

8.3%

0

China

2002

2004

2006

2008

2010

2012

2014

2016

2018

Peso en el PIB mundial

En %

15.8%

15

4,2%

0

China

2002

2004

2006

2008

2010

2012

2014

2016

2018

Escenarios de futuro según BCG

Pérdidas en miles de millones de dólares. 2020

Suave

Moderado

Severo

601

1.718

4.124

Mundo

EE UU

China

Japón

Alemania

R. Unido

España

411

986

164

109

653

272

40

99

239

79

32

189

23

57

137

11

28

68

0

200

400

600

800

1.000

Fuente: Bloomberg; BCG Henderson Institute Analysis

y UNCTAD.

C. AYUSO / EL PAÍS

La creciente importancia de China

Peso en las exportaciones

Peso en el PIB mundial

En %

En %

16.5%

15.8%

15

15

8.3%

4,2%

0

China

0

China

2002

2004

2006

2008

2010

2012

2014

2016

2018

2002

2004

2006

2008

2010

2012

2014

2016

2018

Escenarios de futuro según BCG

Pérdidas en miles de millones de dólares. 2020

Suave

Moderado

Severo

Mundo

601

1.718

4.124

EE UU

China

Japón

Alemania

R. Unido

España

986

411

164

109

653

272

40

99

239

79

32

189

23

57

137

28

68

11

0

200

400

600

800

1.000

Fuente: Bloomberg; BCG Henderson Institute Analysis y UNCTAD.

C. AYUSO / EL PAÍS

En 2019, hasta 700.000 chinos visitaron España, cifra que no alcanza el 1% del total de turistas del país, pero su capacidad de gasto puede impactar seriamente en sectores como el lujo. El contagio extendido ya por Europa añade más presión. José Luis Bonet, presidente de la Cámara de España, acaba de salir de una reunión con empresarios de turismo. Es miércoles 4 de marzo. “El tema es serio”, empieza diciendo. “La enfermedad podría remitir de cara al verano, esa es la parte que me permite ser optimista”. Recuerda que la cancelación del Mobile en Barcelona fue la punta del iceberg. “En el mejor escenario, el turismo no se verá afectado en verano, pero sí lo va a estar en Semana Santa”, reconoce. Vuelve a decir que hay que tomárselo en serio. Habla de medidas financieras, créditos blandos, de no subir impuestos, de moratorias “y lo que haga falta”. “La gente tiene miedo, deja de viajar si no es necesario. No hay que dramatizar, pero no solo es el tema de las aeronaves, esto arrastra a otros sectores, como el agroalimentario, porque si no hay gente que venga a comer a España... ya me explicará. Además, muchas empresas están mandando a la gente a casa a trabajar”.

Ángel Asensio, su homólogo en la Cámara de Madrid, preside también la Federación Española de Empresas de Confección. Recuerda que cuando estalló la crisis las producciones de la colección primavera-verano estaban cargadas en barcos o ya habían llegado a España. “El problema son los avances de otoño-invierno, que se fabrican [en Asia] entre marzo y abril. La producción se ha ralentizado, los contenedores vacíos han generado atasco. Me consta que los productores están buscando alternativas en países de proximidad (Turquía, Marruecos, Portugal) y en España”.

Preguntado, Inditex no se pronuncia. Mango ha tomado medidas para recuperar producción perdida. En Tendam dicen que alrededor del 30% de las prendas de sus diferentes marcas (Springfield, Cortefiel, Pedro del Hierro y Women’secret) son producidas en China. “Contamos además con una red de producción repartida en más de 30 países, lo que nos permite, también, margen de maniobra suficiente si la situación se prolongase en el tiempo”.

Los fabricantes de automóviles están en las mismas. Desde la patronal Anfac, su portavoz Noemi Navas ofrece dos datos: las fábricas de coches trabajan con normalidad (pese al amago de Ford) y por ahora el desabastecimiento de componentes, si lo hay, se está capeando. China preocupa menos, dice, porque la cadena del automóvil es parecida a la del textil. “Los componentes procedentes de ese país de proveedores principales (llamados Tier 1) se suelen estocar y viajan en barco. Pero las cadenas son muy largas, y el problema puede proceder de más abajo”. Las marcas están haciendo dos cosas: buscar alternativas en otros países e intentar traer suministros en avión o incluso por carretera, igual que las firmas textiles. Otra derivada que inquieta es la posibilidad de que en Europa las factorías dejen de trabajar por problemas de contagio entre los empleados. Y en cuanto al mercado, las matriculaciones pueden resentirse por dos vías: un bajón de las empresas alquiladoras por efecto del turismo y el derivado de que los vehículos importados tarden en llegar.

Analizar todas las aristas del problema sería imposible. Pero hay una muy importante, la sanidad. El presidente de la patronal Aspe, Carlos Rus, reconoce por correo electrónico que están preocupados “por todas las empresas que se están viendo obligadas a repatriar a trabajadores en zonas de riesgo, por la suspensión de suministros en algunas industrias, por la cancelación de eventos y congresos…”. Recalca, sin embargo, que España tiene uno de los mejores sistemas sanitarios del mundo y que las empresas “están preparadas”, para una situación excepcional como esta.

La interrogante de la que hablaba Bonet pende sobre el sector alimentario y de consumo. Nielsen ha registrado aumentos de compras espectaculares de ciertos productos. El porcino vive su propia montaña rusa. Hasta finales de diciembre, las exportaciones a China habían crecido un 209% en valor (1.441 millones de euros), según Anice, la asociación de industrias de la carne de España, informa Eva Sáiz. Ese incremento se explicaba en la falta de abastecimiento que sufría el país asiático por la peste porcina. Aún no se han publicado los datos relativos a enero, pero las tornas parecen haber cambiado. Ya se habla de ralentización por el impacto del despacho de mercancías en los puertos chinos.

Reacción coordinada

Y entre tanta urgencia apenas hay sitio para debates de fondo. Quizá sea el momento de pararse a pensar y enlazar esta crisis con la climática, con la necesidad de terminar con el “usar y tirar”. Quizá pueda servir para que las multinacionales dejen de fabricar en un único lugar, o para revisar las políticas de stocks de las empresas, o para desarrollar la producción 3D, o para fomentar el teletrabajo. Federico Steinberg, investigador principal del Instituto Elcano, cree que al menos la buena noticia es que los países empiecen a reaccionar. “Si no hay coordinación global tendremos un problema”. Recuerda que a nivel europeo se podrían activar cláusulas de excepcionalidad, como relajar las reglas de déficit en lo tocante a gasto público sanitario. Y puntualiza que la Covid-19 no tiene nada que ver con la crisis de 2008. “¿Cuánto durará esto? Si la crisis es corta todo lo que no se está consumiendo ahora se recuperará. Pero la demanda depende mucho de la confianza. El mayor riesgo está en una población atemorizada durante más tiempo”.

Lo único cierto es que hoy los cielos de Shanghái son más claros que hace un mes. La polución se ha reducido, según algunos informes, un 40%.