Las ocasiones perdidas del BCE

El eurobanco ha perdido dos grandes ocasiones para suavizar a tiempo su política monetaria restrictiva e impedir el estancamiento de la eurozona

El Banco Central Europeo (BCE) ha perdido dos grandes ocasiones para suavizar a tiempo su política monetaria restrictiva e impedir el estancamiento de la eurozona. Se erige así en corresponsable de su crecimiento raquítico, y de que el aterrizaje a tipos digeribles no sea tan suave como predica.

Su presidenta, Christine Lagarde, confesó el jueves no estar “segura de que lo hubiésemos anticipado”: se refería al descenso de la inflación hasta el 1,7% en septiembre, por debajo del 2% perseguido. No anticiparlo se debió a que leyó mal sus propias cifras, presa de los prejuicios de los “halcones”.

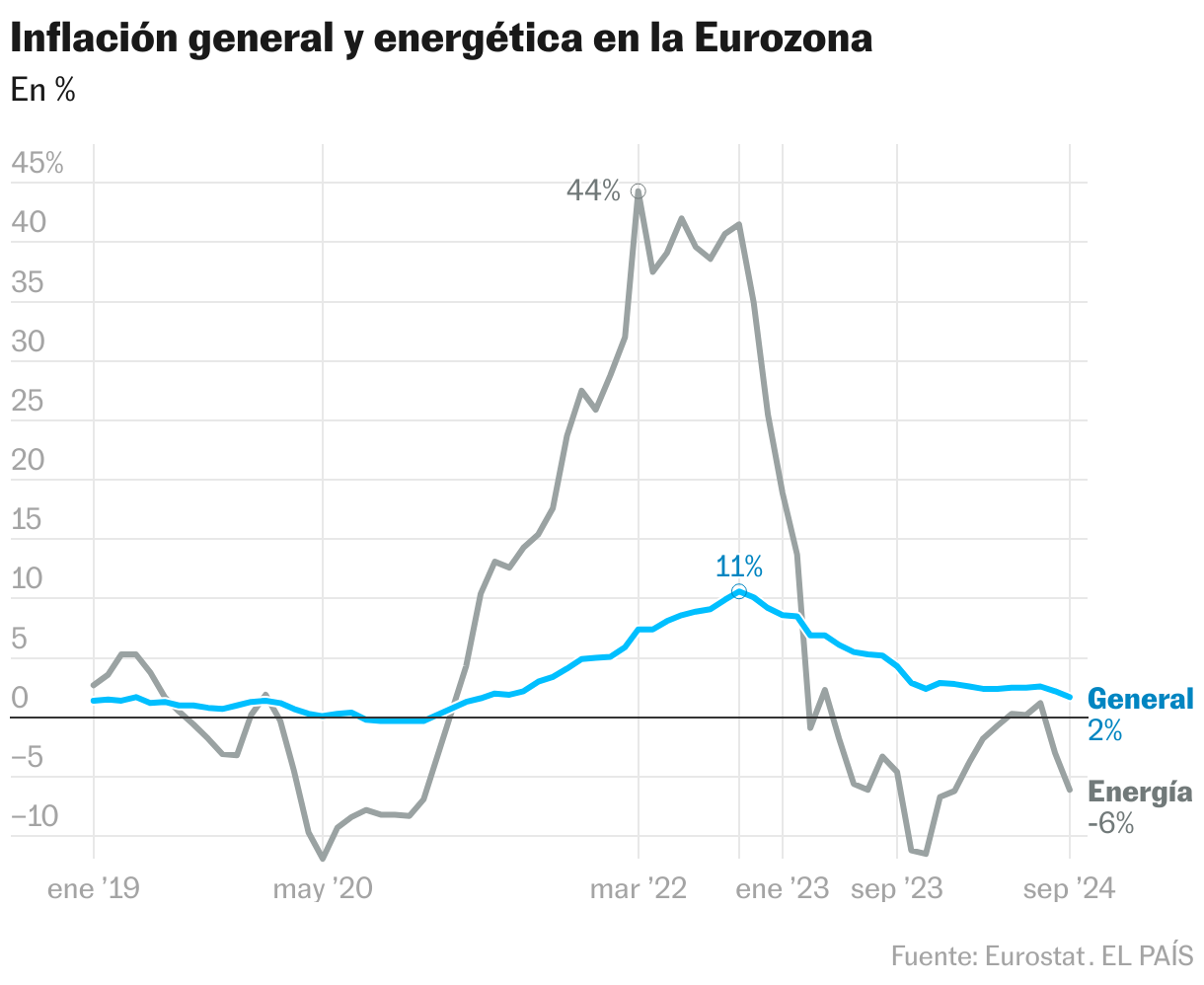

El primer gráfico dice mucho. El componente básico ―apabullante―, de la inflación general, fue el energético. El bucle piramidal de su línea gris revela un trayecto empinado al alza y una posterior caída vertical. Duró poco: en enero de 2021 superó el cero tras un año largo por debajo; se empinó en otoño por las tensiones rusas y culminó al 44,3% en marzo de 2022, tras la invasión de Ucrania. Aguantó una meseta hasta octubre (en el que los europeos contrarrestaron el chantaje ruso sobre gas y petróleo) hasta desplomarse en el primer compás de 2023. En septiembre capotó, al menos al 4,6%: era la ocasión de reformular la estrategia monetaria. Se perdió. En ese tiempo el BCE alertaba de la inflación subyacente, las expectativas, los salarios... sin focalizarse en lo esencial: la energía.

La inflación general (línea azul) seguía una similar pauta, menos empinada. Su peor pico llegó en octubre de 2022: el 10,6%. Desde entonces ha caído casi sin descanso hasta hoy. Un momento clave fue su reducción a la mitad desde enero de 2023 (8,6%) a septiembre de 2023 (4,3%): cuatro puntos en ocho meses, a medio punto por mes. Justo en ese mismo septiembre, doblemente oportuno para bajar tipos, Fráncfort decidió por última vez subirlos.

Contra la contundente (y discreta) alerta de sus palomas internas, pues el crecimiento económico se resentía. La Comisión lo rebajaba ese mes a un anémico 0,8% para 2023 y los propios economistas del BCE a un 0,7%, un quinto de 2022. Y de las externas. Como Joseph Stiglitz, que contra el criterio dominante siguió sosteniendo que la inflación era temporal: larga, pero transitoria, hasta el fin de la crisis de oferta energética y de chips y fletes (Los precios caen, a pesar de los bancos centrales, Negocios, 3/12/2023), o Manuel Alejandro (Cronología de la batalla ganada por el equipo que defiende la inflación temporal, Cinco Días, 11/12/2023).

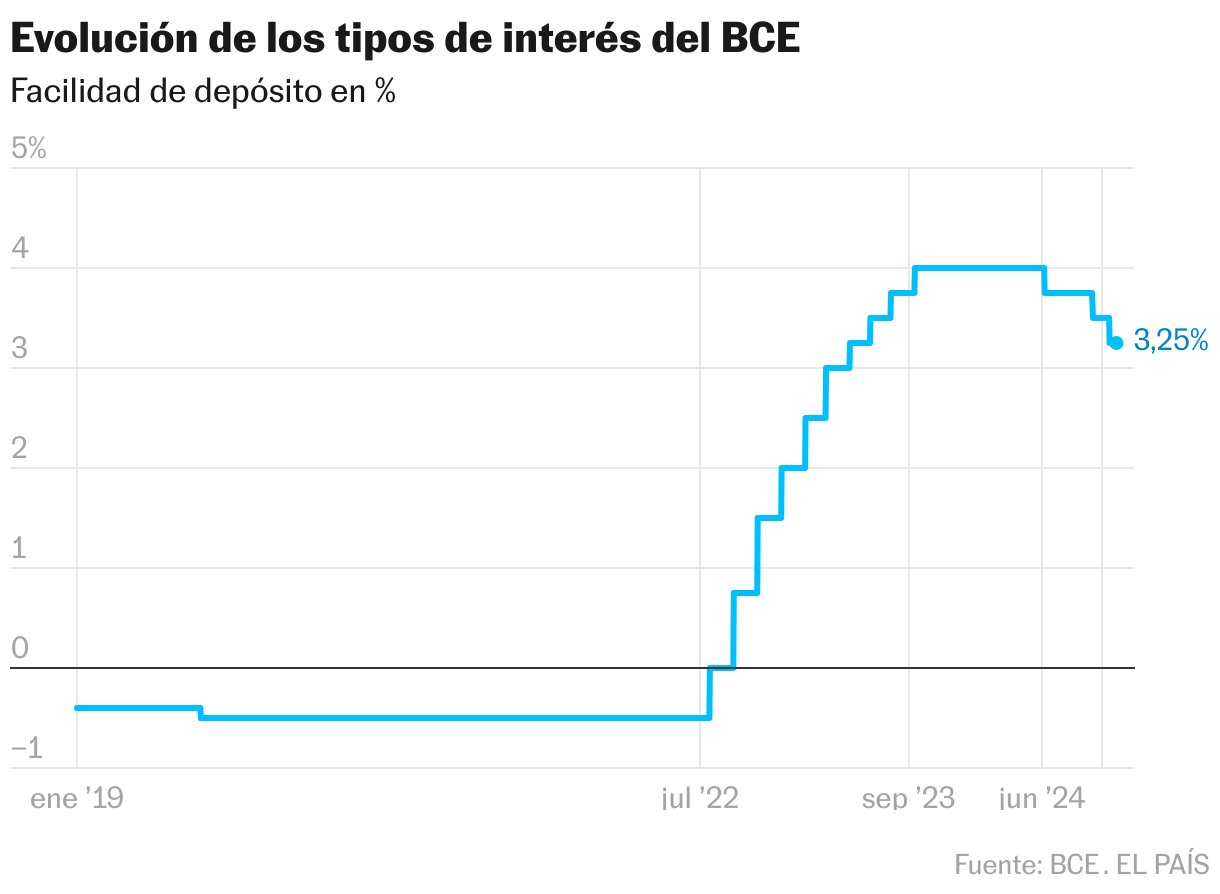

Ni caso. Fráncfort mantendría otros (casi) nueve meses los tipos altos, tras haberlos endurecido sin cesar durante quince (vean el segundo gráfico). Hasta junio pasado, cuando pautó el primer descenso, minimalista. Incluso admitiendo que las alzas hubiesen sido justificadas (aunque menos su ritmo e intensidad), esos nueve meses de dureza lo empeoraron todo, segunda ocasión perdida. Alemania repite recesión. La eurozona, astenia. Cunde el temor a una deflación. Y el BCE se queja de “las recientes sorpresas a la baja en los indicadores de actividad”. ¿Sorpresas? ¡De que se sorprendan!

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.