¿Dónde se paga menos IRPF al hacer la declaración? Las rentas medias, en País Vasco; las altas, en Madrid

Los trabajadores por cuenta ajena que cobraran en 2023 menos de 22.000 euros brutos y cumplieran con ciertos requisitos no deben hacer la declaración

La campaña de la Renta 2023-2024 está a la vuelta de la esquina y, como viene siendo habitual, servirá para aflorar las grandes diferencias de tributación que hay entre unas comunidades autónomas y otras. Estas pueden suponer apenas unos cientos de euros en el caso de los contribuyentes de menos ingresos y ascender a varios miles en el caso de los más acaudalados. A modo de ejemplo: las rentas medias tienen un trato más favorable en las provincias vascas y un castigo fiscal mayor en Cataluña y Extremadura. Las más altas, por su parte, encuentran en Madrid su oasis tributario y el mayor tipo impositivo en la Comunidad Valenciana.

El impuesto sobre la renta de las personas físicas (IRPF) grava los ingresos obtenidos por los contribuyentes en cada ejercicio. En la campaña de 2024, que da comienzo este miércoles 3 de abril y se extenderá hasta el 1 de julio, se rendirá cuentas ante la Agencia Tributaria por la renta recibida en 2023, ya sea a través del trabajo o de otras fuentes como la inversión, los dividendos o el alquiler de una vivienda. Sin embargo, y dado que el impuesto tiene un tramo estatal y otro autonómico, dos perfiles con fuentes de renta e ingresos similares pueden tener obligaciones fiscales muy diferentes en función de su lugar de residencia.

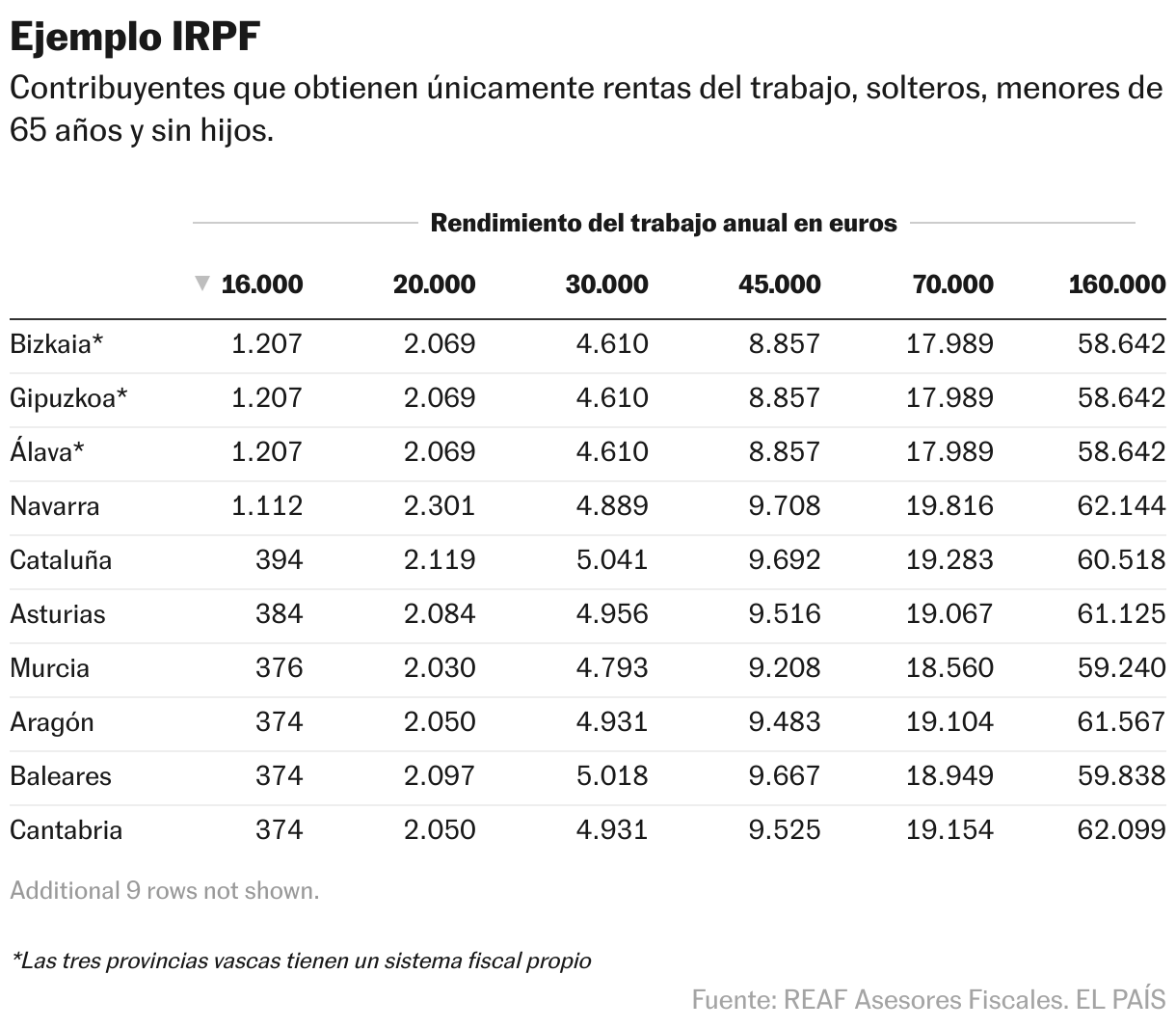

Tal y como refleja el Panorama de la fiscalidad autonómica y foral de 2023, un documento que publica cada año el Registro de Asesores Fiscales (REAF) del Consejo General de Economistas (CGE), un contribuyente con ingresos anuales de 30.000 euros pagará 4.610,2 euros en las tres provincias vascas —las más benévolas para estos perfiles—, mientras que tendrá que abonar 431 euros de más en Cataluña, la autonomía que peor trato fiscal da a este tipo de ciudadanos.

Algo similar sucede en el caso de quienes registran una renta de 45.000 euros por ejercicio. En el País Vasco, la cuota a pagar rondará los 8.850 euros —de nuevo la más baja de todo el Estado—, mientras que ascenderá en casi 1.000 euros en el caso de residir en Extremadura, que en este caso es la más dura. Las tres provincias vascas vuelven a ser las que mejor trato tributario dan a las rentas de 70.000 euros (una cuota de 17.988 euros), que pagarán la mayor cantidad en Navarra, con 19.815 euros. En todos los casos, el ejemplo parte de un contribuyente menor de 65 años, soltero, sin hijos y que obtiene únicamente rentas del trabajo.

También hay importantes brechas en el caso de los altos contribuyentes, a partir de los 80.000 euros anuales de renta. Así, mientras que uno que registre unos ingresos de 110.000 euros pagará en impuestos 38.800 euros en la Comunidad Valenciana, otro que viva en Madrid tendrá una cuota de 3.000 euros menos. Esta tendencia se repite en todos los tramos de renta posteriores, agrandándose a partir de los 600.000 euros. En Comunidad Valenciana, un contribuyente con esos ingresos pagaría 298.115 euros en el IRPF y en la región de la capital, solo 251.990 euros.

Las rentas más bajas, por lo general, están exentas de declarar, ya que la normativa del impuesto fija cada año diferentes umbrales de exención. En 2023, por ejemplo, los trabajadores por cuenta ajena que cobraran en el año menos de 22.000 euros brutos no deben confeccionar la declaración siempre que cumplan con determinados requisitos. El principal es que no hayan tenido más de un pagador. En el caso de que los ingresos procedan de dos o más empleadores, la suma que perciben del segundo y siguientes no puede superar conjuntamente los 1.500 euros para estar exentos de declarar.

La capacidad normativa de las comunidades autónomas en el IRPF, que en años previos se había focalizado en regular medidas tributarias para combatir el fenómeno de la despoblación, se centró durante el ejercicio fiscal 2023 en contrarrestar y paliar los efectos de la escalada de la inflación. Así, como ya había sucedido un ejercicio antes, ocho autonomías deflactaron o bajaron la tarifa, además de rebajar en algunos casos los mínimos personales y familiares.

En consecuencia, hay notables diferencias al analizar los tipos mínimos y máximos del impuesto que se aplican en cada territorio. El tipo mínimo autonómico más bajo se encuentra en Madrid, con un 8,5% en el tramo regional que asciende al 18% al sumarle la tarifa estatal. Por ello, en términos agregados esta comunidad es la más barata, mientras que la más cara es Cataluña al registrar un agregado del 20% (10,5% regional más 9,5% estatal). Si a la ecuación se le suman las provincias forales el panorama cambia: Navarra tiene un tipo mínimo agregado del 13% y País Vasco, del 23%.

El tipo máximo autonómico más elevado, por su parte, se da en la Comunidad Valenciana, con un 29,5% que asciende al 54% al sumarle la tarifa estatal, del 24,5%. De nuevo, Madrid es la región más barata. El tipo máximo autonómico, el que se aplica a la rentas más altas, se sitúa en el 20,5% y llega al 45% en términos agregados.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.