El auge demográfico abre una brecha en los precios de vivienda de las ciudades españolas

La concentración de los flujos migratorios en grandes ciudades y costa constituye un “factor clave” para entender cómo se han encarecido las casas en los últimos años, según un estudio de CaixaBank Research

El mercado inmobiliario español lleva mucho tiempo acumulando tensión. En el sector se insiste de manera continua en la insuficiente oferta de casas. La construcción, disparada en la burbuja y arrasada en la crisis que siguió, no recuperó todo lo que se esperaba y lleva años estancada. Frente a esa rigidez de oferta, la demanda potencial no ha dejado de crecer en los últimos tiempos. Un informe de CaixaBank Research, al que ha tenido acceso por adelantado EL PAÍS, analiza el impacto del reciente auge demográfico de España (es decir, más demanda) sobre los precios de la vivienda. La conclusión es que el aumento de población ha tenido “un papel fundamental” en el encarecimiento de las casas. Pero también que “acrecienta la brecha” entre las ciudades más dinámicas y las menos dinámicas.

El análisis del servicio de estudios del banco se centra en una relación bien conocida por la literatura económica: los aumentos de población tienen a hacer crecer el precio de las casas. Pero lo analiza desde la perspectiva de lo sucedido en los dos últimos años y lo desagrega por municipios y provincias. En conjunto, España ha sumado desde 2021 alrededor de un millón de habitantes, que es tanto como todo lo que creció la población en los 11 años anteriores. Un auge protagonizado claramente por la llegada de población extranjera (el crecimiento natural de población no llegó ni a 100.000 personas) y muy vinculado a las necesidades del mercado laboral. El estudio destaca, de hecho, que la tasa de ocupación es mucho mayor entre personas migrantes.

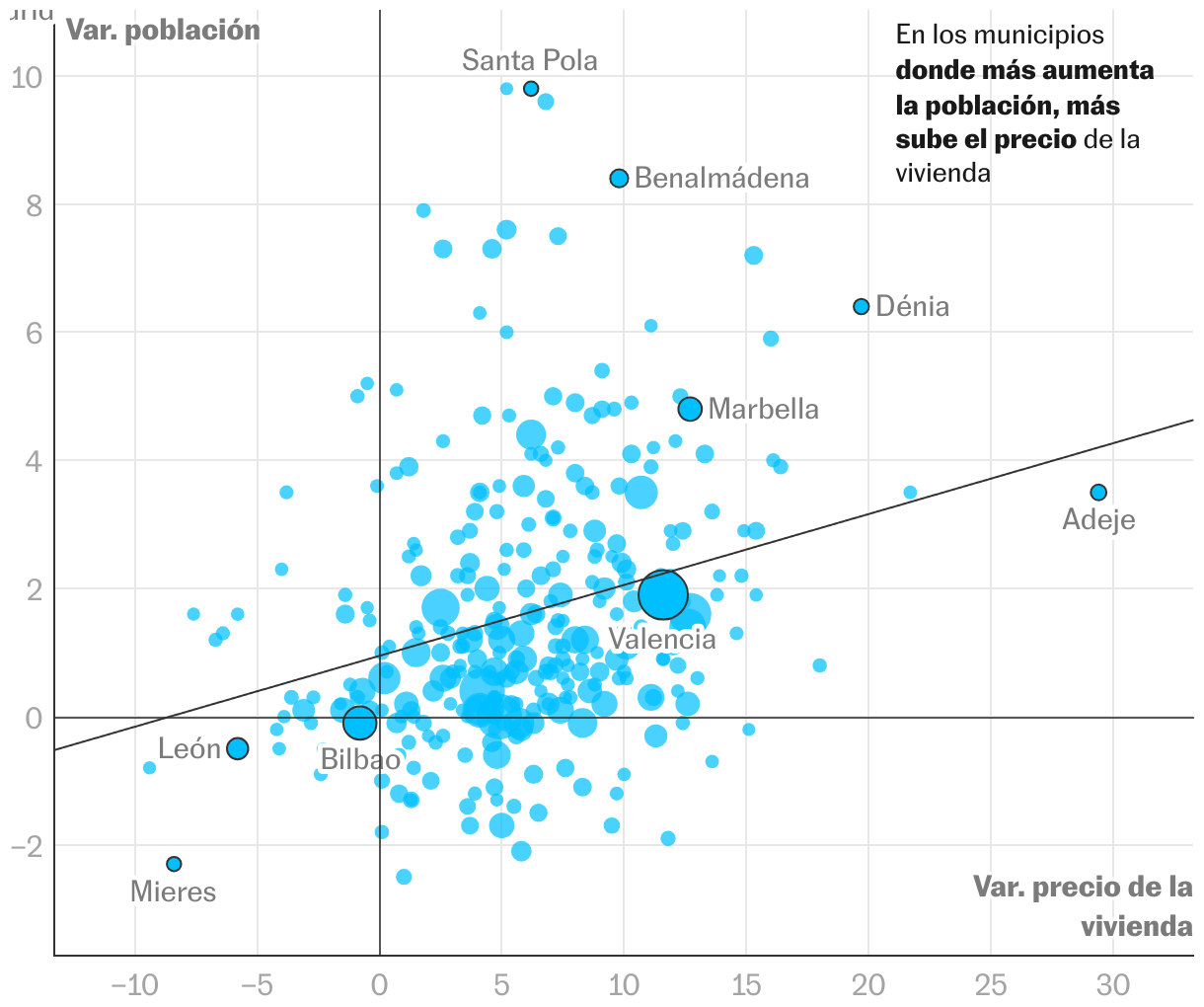

Pero ese incremento de la población no se ha repartido igual por toda la geografía española. Y tiene componentes distintos. Por ejemplo, a las provincias de Madrid y Barcelona han llegado el mismo número de extranjeros en los dos últimos años (unas 163.000 personas), pero la región de la capital se destaca como la de mayor crecimiento por su mayor atracción de personas de otras partes de España. Tras las dos provincias más pobladas, figuran Valencia, Alicante, Málaga y Baleares como las que más han crecido. Solo tres, Jaén, Córdoba y León, perdieron habitantes.

El siguiente paso de los investigadores fue mirar cuánto se habían encarecido en ese periodo las casas. Y la conclusión es que “el precio ha crecido con más vigor en las provincias donde más ha aumentado la población”. “La fuerte relación positiva entre estas dos variables permite corroborar que las dinámicas demográficas son un factor clave de la evolución del precio de la vivienda en el actual ciclo inmobiliario”, afirman los autores.

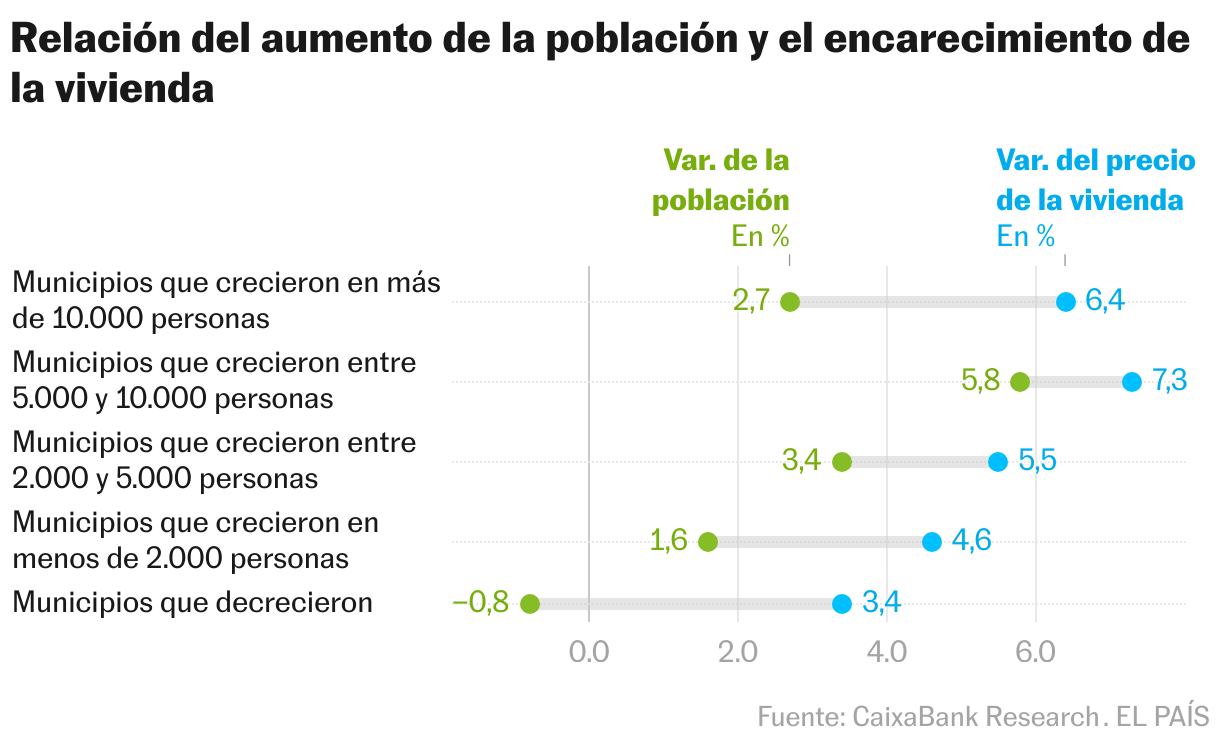

Como prueba de ese estrecho vínculo entre aumento poblacional y precio, el análisis divide 306 municipios en función de su crecimiento demográfico en el bienio estudiado. En el primer grupo aparecen cinco ciudades que han ganado al menos 10.000 nuevos vecinos. Ahí están las tres mayores urbes españolas (Madrid, Barcelona, Valencia) junto a Alicante y L’Hospitalet de Llobregat. En estas la población creció un 2,7% y la vivienda se encareció a un ritmo promedio anual del 6,4%. El segundo grupo, que suma 11 municipios (algunas capitales de provincias, núcleos del área metropolitana de Madrid y localidades de costa) con una ganancia neta de habitantes de entre 5.000 y 10.000 vecinos cada una. Lo interesante es que, al ser ciudades en general de menor tamaño, la ganancia relativa de habitantes fue mayor: del 5,8%. Y eso tuvo un efecto en el importe de las casas, que creció un 7,3%, lo que se sitúa por encima del incremento medio de las grandes ciudades. Esa correlación entre incremento relativo de población y precios se mantiene en todos los grupos hasta llegar a los 60 municipios que perdieron vecinos, que son los que registraron subidas medias menos abultadas (3,4%).

Diferencia con la burbuja

Judit Montoriol, economista sénior de CaixaBank Research y coordinadora del Informe Sectorial Inmobiliario, destaca la diferencia que hay entre lo que sucede ahora y los años de la burbuja de principios de siglo. “De 2000 a 2008 se veía un crecimiento muy sincronizado en toda España, las velocidades no eran distintas”, cuenta al teléfono. Uno de los aspectos “positivos” que ve la experta es que, también a diferencia de entonces cuando se construía mucho en todas partes, “ahora se construye mejor porque hay más visados donde hay más demanda”. El problema es que esos visados siguen siendo pocos donde más oferta hace falta, de ahí que todo el mercado se tense y los precios no lleguen a bajar en ningún sitio.

La situación de España no es excepcional. En otro artículo, el informe da cuenta de la evolución de los mercados inmobiliarios en otras economías avanzadas. En un contexto general de encarecimiento de la financiación por la subida de tipos, los autores señalan que las subidas de precios fueron moderándose en 2022 y 2023. Pero también destacan que esa resistencia, “mejor de lo que se preveía”, se relaciona con “las restricciones regulatorias para aumentar la oferta y la falta de inversión pública en la gran mayoría de países dela OCDE”, el club que agrupa a 38 de las economías más desarrolladas del planeta.

Es decir, que los problemas de oferta no son una excepción de España, aunque el país sí se encuentra entre los que menos construyen. Comparte con otros cinco (Austria, Alemania, Dinamarca, Irlanda y Países Bajos) el hecho de que la edificación de casas no llega anualmente ni al 50% del total de nuevos hogares que se crean. Esto ayuda a sostener los precios, que no han cedido en España en los dos últimos años como sí lo han hecho en países que experimentaron una gran escalada con la pandemia. Aunque en otros la situación es peor: en EE UU siguen marcando máximos históricos y las casas ya son casi un 50% más caras que en 2019. “Para revertir esta situación, es necesario dar un impulso a la creación de nueva oferta de vivienda, actuando en múltiples frente”, señala el análisis, que cita actuaciones sobre el suelo, la reducción de trámites administrativos o el incremento de dotación a las políticas públicas de vivienda.

Hablando de posibles soluciones, Montoriol incide en la necesidad de actuar sobre el mercado inmobiliario aumentado la oferta. “La demanda de viene de flujos migratorios es una demanda que necesitamos porque necesitamos esa mano de obra extranjera y de hecho esto rejuvenece la estructura de la población”, señala. “El flujo migratorio es muy positivo en el balance, la cuestión es el impacto que tiene sobre el mercado de la vivienda”, concluye.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.