Los planes de pensiones para autónomos despegan muy lentamente

La falta de una oferta amplia y el desconocimiento de gran parte del colectivo de trabajadores condicionan la expansión de un producto que pretende complementar las prestaciones más bajas

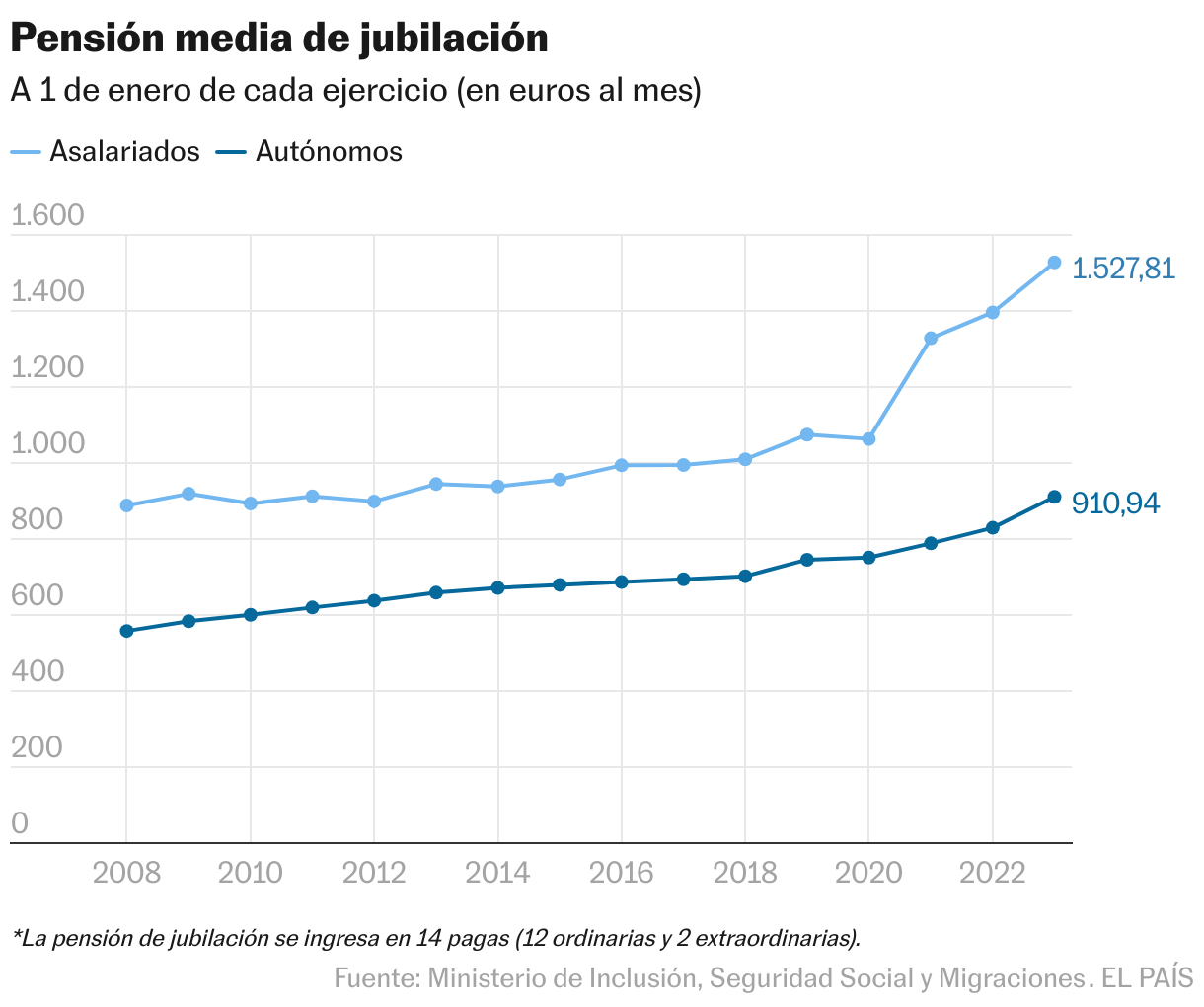

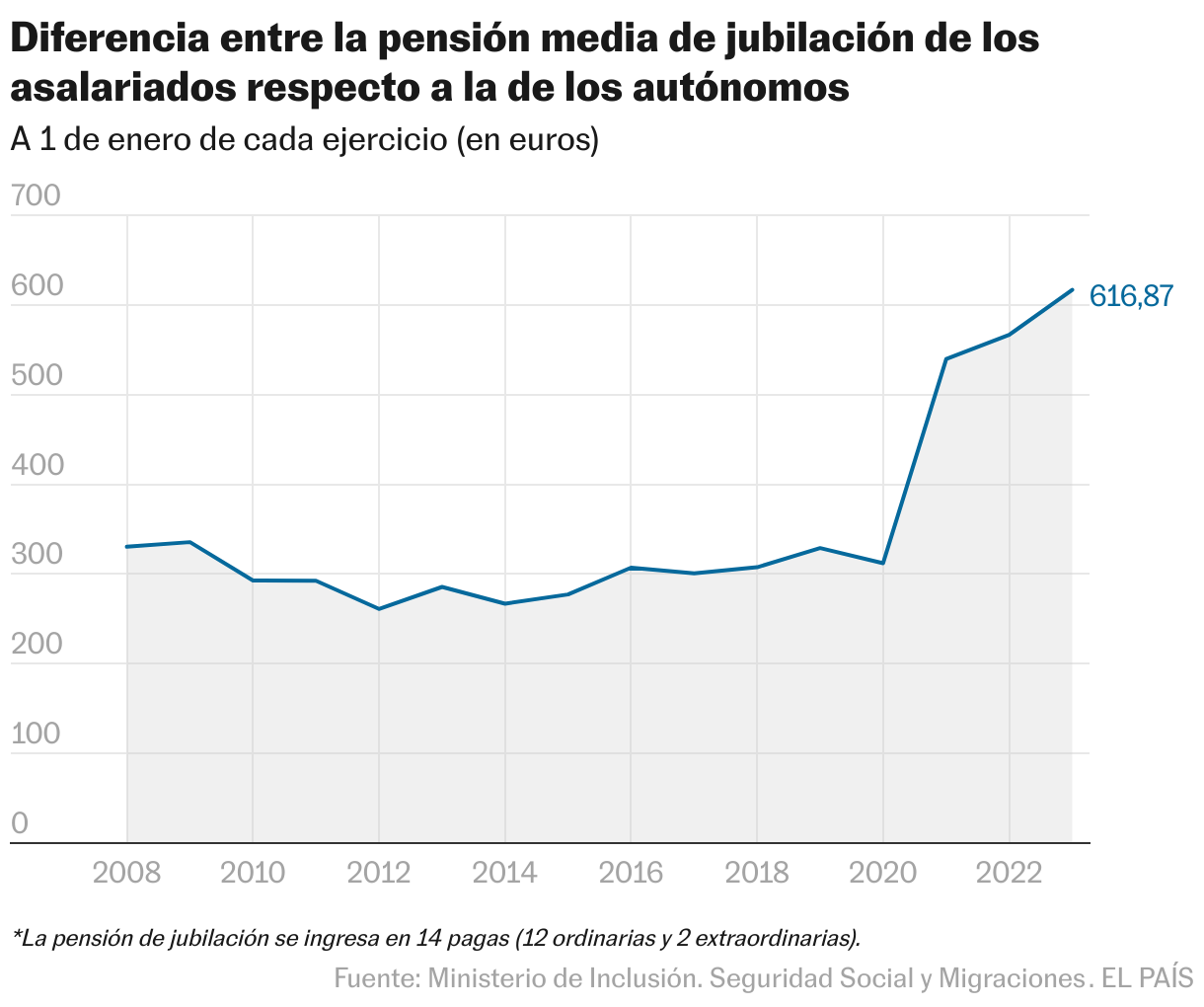

Acumular lo suficiente para vivir en condiciones dignas en el momento de la jubilación. Ese es el objetivo primario de cualquier empleado al final de su carrera laboral, y una auténtica odisea para muchos autónomos. Un colectivo de 3,3 millones de personas —el 16% del total de los afiliados a la Seguridad Social—, que percibió de media, en la última nómina, en septiembre, una pensión de 916 euros. Una cantidad que se sitúa por debajo del salario mínimo (1.080 euros) y a varios escalones de distancia de la de los asalariados: 1.533 euros (617 más). Para tratar de recortar esta brecha, el Ministerio de Seguridad Social diseñó los planes de pensiones de empleo simplificados (PPES) a los que pueden adscribirse los trabajadores por cuenta propia —antes solo podían hacerlo a los individuales y no a los colectivos, como son estos—, y complementar así esta prestación, pero hasta el momento su impacto está siendo limitado. La falta de una oferta amplia y el desconocimiento de muchos autónomos están reduciendo la expansión de un producto que sustenta el segundo pilar del Estado del bienestar.

“Aún es pronto para valorar la reforma de los planes de pensiones, la ley de impulso de planes de empleo y, sobre todo, su reglamento, porque son muy recientes, y sus resultados son aún muy incipientes”, señalan fuentes del Ministerio que dirige José Luis Escrivá. “No obstante, el colectivo de autónomos está especialmente familiarizado con los planes de pensiones —uno de cada tres tiene uno individual y las cuantías que tienen ahorradas en estos productos superan la media—, por lo que se ven especialmente beneficiados por las menores comisiones y mayor rentabilidad de los planes de empleo, además de contar con un importante incentivo fiscal”, añaden.

Celia Ferrero, vicepresidenta de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), reconoce: “Ahora tenemos que hacer un trabajo pedagógico”. Esta organización es la única que comercializa, en estos momentos, de la mano de VidaCaixa, un PPES, al que se han adscrito durante su primer año de existencia alrededor de 1.000 personas, con un volumen de aportaciones de tres millones de euros, señalan fuentes de la entidad aseguradora. “Hay que concienciar más a los autónomos sobre la necesidad de tener una presión complementaria que los sostenga en el futuro”, añade Ferrero. La normativa permite que sean también los colegios profesionales los que puedan promoverlos. Es el caso de la Asociación de Educadores y Planificadores Financieros (AEPF), que junto con Cobas Asset Management, tiene uno al que se han adherido casi un centenar de personas, y al que han aportado ya ―en los dos meses en los que lleva vigente—, 2,2 millones de euros. El miércoles, el BBVA anunció que lanzará el suyo junto con la Agrupación Nacional de Asociaciones Provinciales de Administraciones de Loterías (Anapal).

La otra asociación de autónomos que tiene ya preparado un plan de pensiones colectivo es la Unión de Profesionales y Trabajadores Autónomos (UPTA) —en colaboración con Banco Sabadell—, pero no será hasta el día 18 cuando la lance al mercado. Su presidente, Eduardo Abad, indica que “estos planes tienen una ventaja respecto a los individuales en cuanto a las comisiones”. “Además, estarán supervisados por una comisión de control que velará por que los ahorros de los autónomos estén en un ámbito de rentabilidad, pero con el menor riesgo posible”, añade. Las comisiones de estos fondos se encuentran en una horquilla de entre el 0,15% y el 0,25% anual, mientras que en los individuales llega al 1%, por lo que la diferencia es considerable.

Con los planes de pensiones de empleo simplificados para autónomos se da la circunstancia de que no es necesario estar afiliado a ninguna de las organizaciones o colegios profesionales que los comercialicen —este es el requisito para que los bancos puedan sumarse— para poder beneficiarse de sus condiciones. Diego Valero, presidente de la consultora de pensiones Novaster, afirma: “También pueden entrar autónomos societarios, que no podían hacerlo en los de empresa, algo que podría hacer que, siguiendo la proporción actual, la cifra de beneficiarios llegase a los 300.000″.

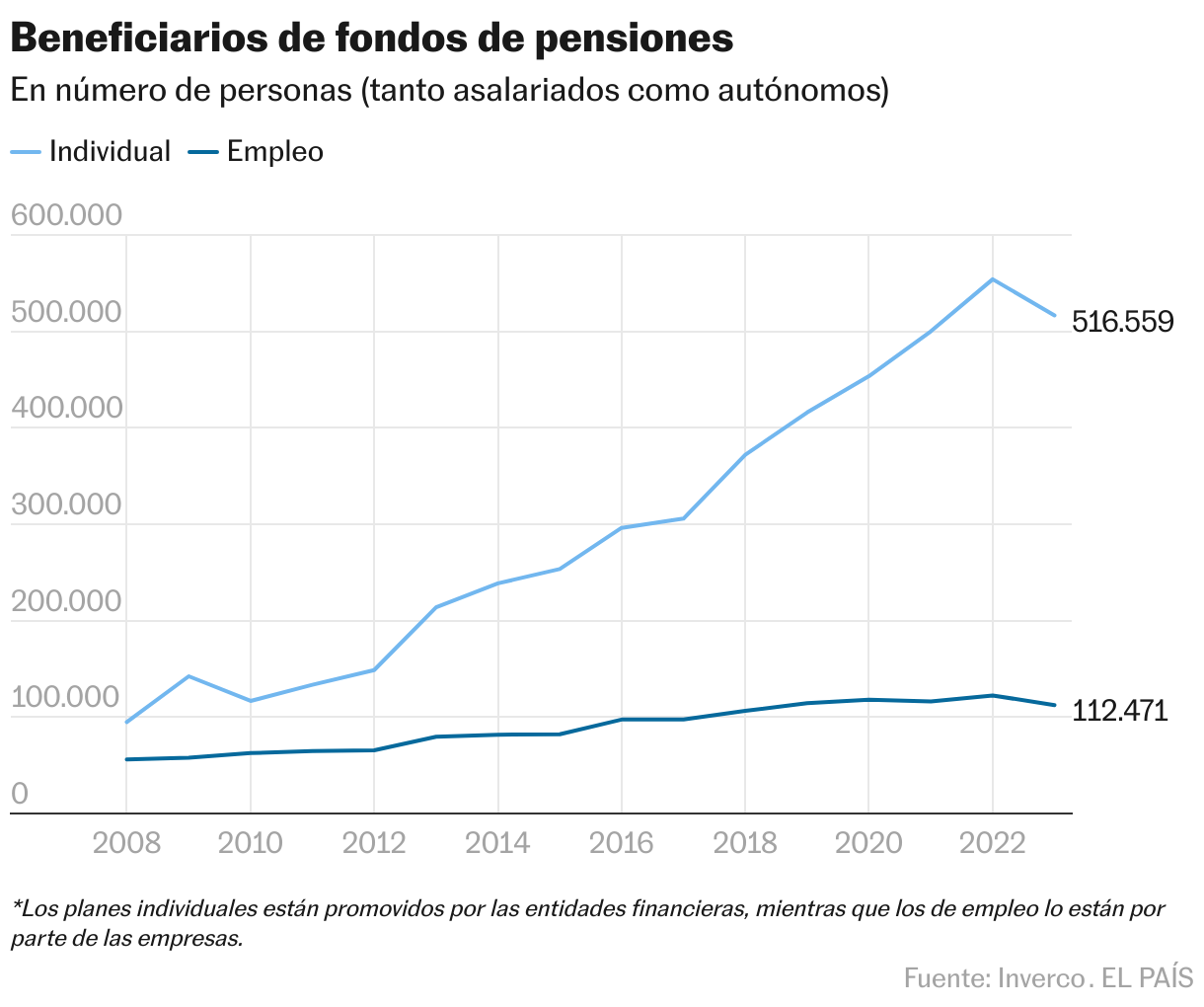

Según los datos de la Asociación de instituciones de inversión colectiva (Inverco), a 31 de marzo (últimos datos disponibles), se contabilizaban 112.471 beneficiarios de planes de pensiones de empleo promovidos por las empresas; y 516.559 de los privados individuales. Las entidades no disgregan entre trabajadores por cuenta propia y ajena, sin embargo, en ATA cuantifican en un 40% el número de autónomos que tienen o han tenido un plan privado.

Junto con las comisiones ultrabajas, otro de los principales reclamos para que los autónomos firmen estos planes es el de que las aportaciones que realicen puedan llegar hasta los 5.750 euros al año, cuando en los planes de pensiones individuales el máximo es de 1.500 euros. De esta forma, la cantidad aportada a este vehículo será la misma que se reduzca de la base imponible del IRPF. Esto es, si una persona que gane al año 30.000 euros mete 5.000 en su PPES, solo tendrá que cotizar por los 25.000 restantes. El resto quedaría exento hasta el momento de su recuperación, cuando deberá tributar por esa parte. Algo que podrá hacer con anterioridad al momento de jubilación (y que no contemplan los individuales) si se da una situación de incapacidad permanente total, absoluta o de gran invalidez; una dependencia grande o severa; una enfermedad grave o si la persona se encuentra en una situación de desempleo de larga duración (en el momento en el que no se perciba ninguna prestación contributiva).

Detrás de la baja cuantía de las pensiones de jubilación que reciben los autónomos (y de todas las demás prestaciones) se encuentra un mismo problema: la escasa cotización. Dos de cada tres lo ha venido haciendo por la base mínima, y la jubilación final se calcula sobre la base de esas aportaciones. Para cambiar esta dinámica, el Ministerio de Seguridad Social aprobó un nuevo sistema de cotizaciones por ingresos reales con el visto bueno de las tres principales asociaciones de autónomos (ATA, UPTA y Uatae). Así, entre los años 2023 y 2025 se ha desarrollado un modelo progresivo con 15 tramos de aportaciones que situarán las cuotas al final del trienio entre los 200 y los 590 euros al mes. Una medida que pretender cubrir con mayor comodidad a los autónomos en situaciones en las que requieran la percepción de una prestación (bajas médicas, cese de actividad o jubilación, entre otras).

Según detallan desde UPTA, 500.000 autónomos han regularizado ya su situación, antes de que a partir de enero de 2024 el ajuste se realice de manera automática por parte de la Seguridad Social, que cruzará datos con la Agencia Tributaria. Esta asociación ya ha anunciado su intención de solicitar al nuevo Gobierno que aumente las pensiones de los autónomos, y en mayor medida las contributivas más bajas. “Lo que pedimos es que a los autónomos que estén con pensiones por debajo de los 800 euros se les incremente esa pensión un mínimo de un 5% por encima de lo que se incrementen las pensiones para el resto en los próximos cuatro años”, especifica Abad. Según los cálculos de su asociación, casi dos millones de trabajadores por cuenta propia están cobrando prestaciones de poco más de 800 euros, lo que las sitúa por debajo del umbral de la pobreza, cuantificado en 10.888 euros anuales en 2022.

Los mayores fondos de pensiones del mundo “adelgazan”

Los 300 mayores fondos de pensiones del mundo han registrado recientemente la caída más fuerte de sus activos en los últimos 20 años. A finales de 2022, los activos combinados de estos fondos disminuyeron un 12,9% hasta alcanzar un total de 20,6 billones de dólares, frente a los 23,6 billones del año anterior, según recoge una investigación realizada por el Thinking Ahead Institute. Hasta este momento, la mayor bajada porcentual se había producido en 2008, durante la gran crisis financiera mundial, situándose como el descenso anual más rápido en los 20 años en los que viene realizándose el estudio.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal