El ‘forensic’ de Dia apunta a las “instrucciones directas” de Currás

El análisis de EY culpa en exclusiva al antiguo consejero delegado del maquillaje contable

Las “prácticas contables irregulares” en la cadena de supermercados Dia que investiga la Audiencia Nacional “fueron instruidas” por el ex consejero delegado Ricardo Currás, sin que participara en ellas ningún otro miembro del Consejo de Administración y ocultándoselas a los auditores externos, concluye el análisis forense que hizo EY de las posibles irregularidades. Currás daba “instrucciones directas” que directivos y empleados ejecutaban, añade el forensic, a partes del cual tuvo acceso EL PAÍS. Uno de los correos muestra cómo se anulaba el pago de facturas de proveedores a la espera de que terminara la auditoría externa del año.

El juez de la Audiencia Nacional Alejandro Abascal imputó hace dos semanas a Ricardo Currás, al director corporativo, Amando Sánchez, al director financiero, Antonio Arnanz, y a otros dos directivos de Dia por presuntos delitos de administración desleal y falsedad contable. El juez cree que Currás infló el resultado del grupo en casi 52 millones de euros para poder cobrar su bonus y que lo hizo mediante “prácticas contables irregulares” como emitir cargos ficticios a proveedores o dejar de contabilizar facturas, entre otros trucos que describe en el auto con el que les cita a declarar. Unas conclusiones que coinciden en gran medida con las de la auditoría forense que la nueva cúpula directiva de Dia encargó a EY cuando crecieron las sospechas sobre el posible maquillaje de las cuentas de la compañía.

Las prácticas irregulares “fueron ocultadas a los auditores externos del Grupo Dia (KPMG) y al consejo de administración”, señala el informe, que añade que Ricardo Currás fue cesado el 24 de agosto de 2018 “por haber decidido el consejo de administración un cambio en la gestión de cara a llevar a cabo el plan estratégico de la compañía, sin que su cese guarde relación con los hechos aquí identificados”. Esos hechos consistían en irregularidades contables como engordar la previsión de ingresos procedentes de la negociación con proveedores o la regularización indebida de facturas pendientes de recibir. El forensic de EY identifica cuatro prácticas distintas, cuyo impacto en el ebitda (resultado bruto operativo) cifra en 51,7 millones de euros.

“En base a los procedimientos realizados y a la documentación analizada, concluimos que determinados ajustes que se han incorporado a los estados financieros consolidados de grupo Dia [...] son el resultado de prácticas contables irregulares que fueron instruidas por el anterior consejero delegado de Grupo Dia, don Ricardo Currás”. Estas prácticas, añade el informe, fueron “ejecutadas con la participación de determinados directivos de Dia en España y han tenido como efecto haber alterado artificialmente las magnitudes contables del Grupo Dia”.

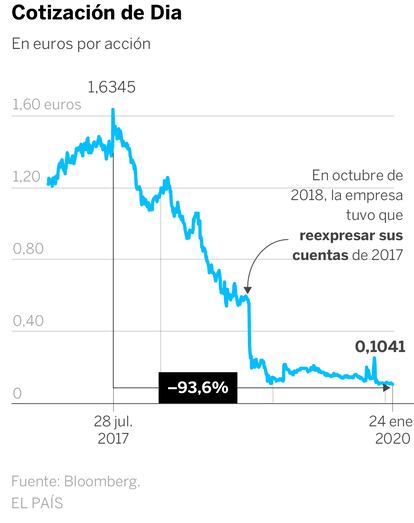

Cotización de Dia

En euros por acción

1,6345

1,60 euros

En octubre de 2018, la empresa tuvo que reexpresar sus cuentas de 2017

1,20

0,80

0,40

0,1041

–93,6%

0

28 jul.

2017

24 ene.

2020

Fuente: Bloomberg.

EL PAÍS

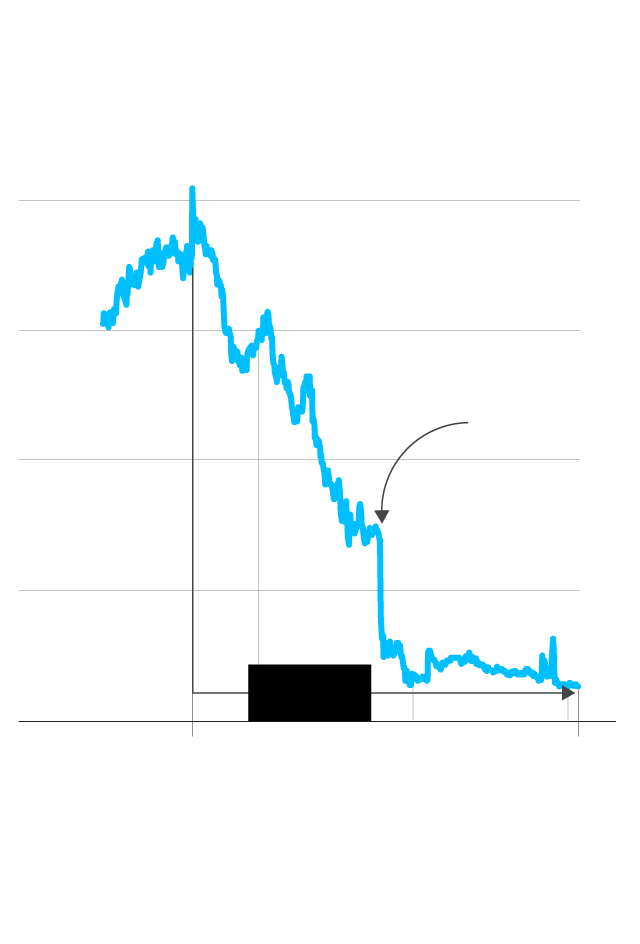

Cotización de Dia

En euros por acción

1,6345

1,60 euros

En octubre de 2018, la empresa tuvo que reexpresar sus cuentas de 2017

1,20

0,80

0,40

0,1041

–93,6%

0

28 jul.

2017

24 ene.

2020

Fuente: Bloomberg.

EL PAÍS

Cotización de Dia

En euros por acción

1,6345

1,60 euros

En octubre de 2018, la empresa tuvo que reexpresar sus cuentas de 2017

1,20

0,80

0,40

0,1041

–93,6%

0

28 jul. 2017

24 ene. 2020

Fuente: Bloomberg.

EL PAÍS

El análisis de EY concluyó también que “los hechos identificados se llevaron a cabo sin la participación de ningún otro miembro del consejo de administración aparte del señor Currás”. Y añade: “En este sentido, el resto de miembros del consejo de administración no tuvo conocimiento de los hechos hasta el 14 de octubre de 2018, fecha en la cual la dirección de Dia presentó el informe Forecast 7+5 2018-España”.

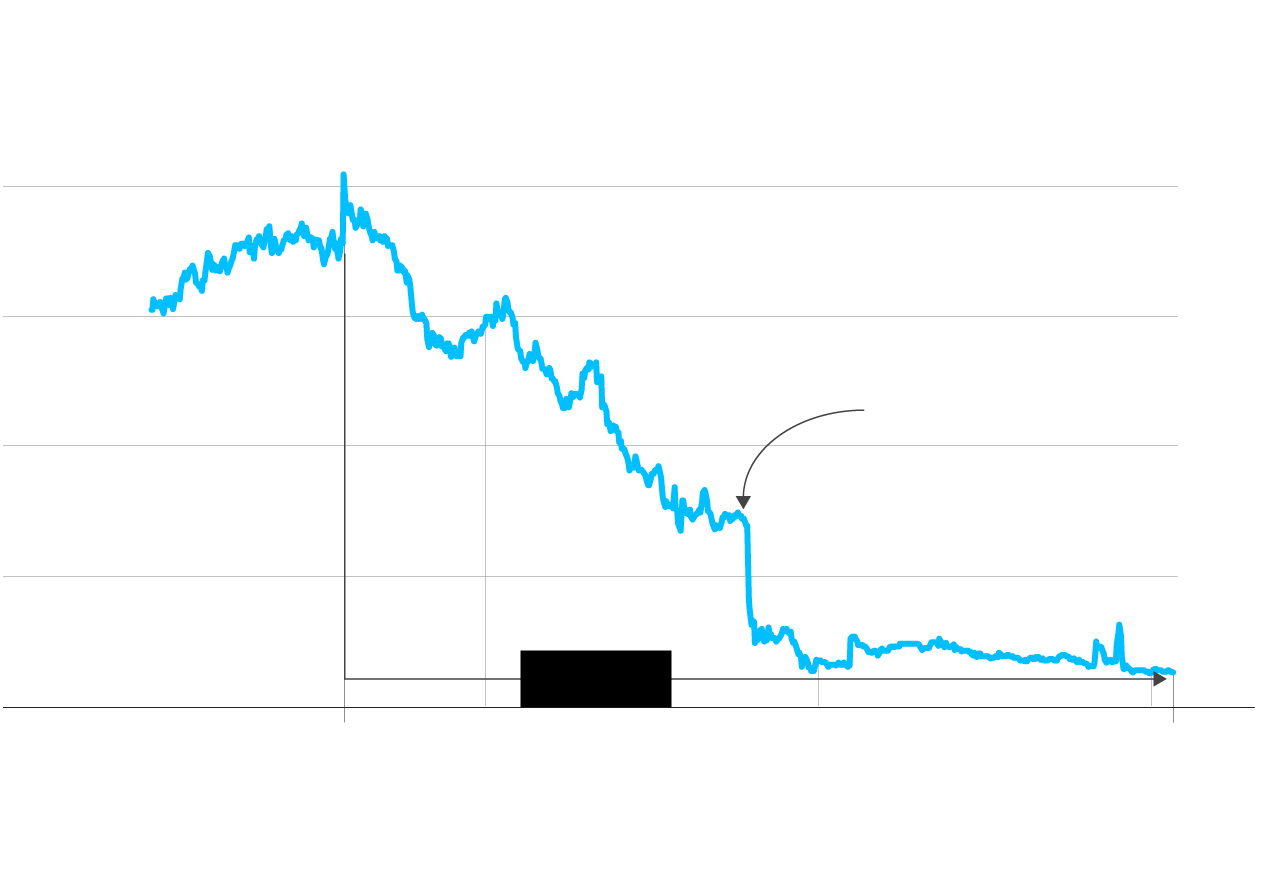

Las alarmas del mercado saltaron el 15 de octubre de 2018, cuando Dia, entonces en el Ibex, advirtió públicamente de que los resultados de 2018 iban a ser malos y comunicó que tenía que reexpresar las cuentas del año anterior. Empezó entonces a rodar cuesta abajo hasta que en diciembre fue excluida del índice bursátil. El descalabro fue mayúsculo: la acción había caído un 88% desde el estreno en Bolsa de la cadena española de supermercados ocho años antes. Las sospechas de oscuros manejos contables se materializaron en febrero de 2019 cuando la nueva cúpula de Dia denunció las irregularidades a la Fiscalía. En mayo, una plataforma de afectados presentó una querella. De la suma de ambas acciones surgió la investigación que ahora lleva a Currás, otros tres directivos y el auditor de KPMG a la Audiencia Nacional como investigados (la antigua figura del imputado).

El análisis forense de EY afirma sobre el auditor: “De los procedimientos realizados y la documentación analizada concluimos que los hechos identificados fueron ocultados a los auditores externos de KPMG”. El informe detalla asimismo que el grupo contaba con las medidas para prevenir este tipo de comportamientos: “Unas políticas de gobierno corporativo y un sistema de control interno diligente, acorde a los requisitos que debe cumplir una sociedad cotizada, que contempla los riesgos a los que está expuesto el grupo, tanto financieros como no financieros (incluidos los operativos, tecnológicos, legales, fiscales, sociales, medioambientales y reputacionales)”.

Al margen de los controles

“Sin embargo”, añade, “las prácticas irregulares que se han identificado son producto de instrucciones y directrices del señor Currás, efectuadas al margen del sistema de control interno implementado por el Grupo Dia”. Los autores del informe concluyen: “Estamos, por tanto, en un caso de elusión de controles por parte del ex consejero delegado de Grupo Dia, don Ricardo Currás, dando instrucciones directas y habiendo ejecutado las operaciones determinados directivos y empleados del Grupo Dia”.

El forensic analizó centenares de correos electrónicos intercambiados por los empleados de la cadena de supermercados, entre los que detectaron maniobras para tratar de eludir los controles establecidos. En el apartado que dedica el informe a evaluar el conocimiento de las regularizaciones no justificadas por parte de la dirección financiera, se recoge que uno de los imputados, Antonio Arnanz, director financiero, dijo a los auditores que dos trabajadoras que estaban bajo sus órdenes “le transmitieron su disconformidad con esta práctica”. Existen varios correos electrónicos, señala el informe, en los que una de esas trabajadoras estaba “informando e incluso pidiendo autorización” a tres superiores, entre ellos Arnanz y Luis Martínez, otro de los imputados.

Los auditores encontraron por ejemplo un correo en el que se mostraba que a cierre del ejercicio 2016 “no se desregularizaron ciertas entradas, a pesar de que se recibieron las facturas del proveedor, hasta que finalizara el proceso de auditoría externa del año”. El literal del correo, en respuesta a un proveedor que reclamaba facturas, dice: “Hola Carmen, el día 2 no se desregularizarán las entradas como en años anteriores hasta que no se vayan los auditores y sin autorización de Antonio no puedo hacer nada”.

Según explica el juez en el auto, una de las prácticas irregulares de Currás consistió en ordenar que se anularan las provisiones de facturas pendientes de recibir para que Dia contabilizara mayor activo (el valor de las mercancías) sin el correspondiente pasivo (el gasto que ocasionó su compra) para alterar los resultados.

Las prácticas irregulares

La auditoría forense de EY cita cuatro prácticas contables ilícitas detectadas tras analizar todo tipo de documentación y centenares de correos electrónicos en busca de irregularidades. Currás sumó artificialmente 51,7 millones de euros al ebitda de 2017 de la compañía, repartidos así:

Previsón de ingresos no justificada DWT: 6,20 millones.

Regularización indebida de facturas pendientes de recibir: 18,30 millones.

Indebida contabilización de ingresos de Bill Backs a proveedores de la Red Libra: 21,70.

No contabilización del bonus salarial: 5,50 millones. Sobre esta práctica el juez explica en su auto que los bonus y gratificaciones al personal, “con independencia de cuando se paguen, han de ser provisionadas en el ejercicio en que se producen, pues tienen su origen en el mismo”. Pero como hacerlo así afecta a la cuenta de resultados al ser un gasto, Currás dio órdenes para que en 2017 no se hicieran esas provisiones y se pagaran y contabilizaran al año siguiente.