El Banco de España calcula que la economía caerá este año hasta un 13% y aleja la recuperación en V

En los escenarios más verosímiles el organismo supervisor estima a fecha de hoy un desplome del entorno del 9%

El Banco de España pone cifras a la crisis económica que ocasionará la pandemia. En un documento publicado este lunes calcula que la actividad en España se hundió un 4,7% trimestral solo entre enero y marzo. En el conjunto del año prevé que se desplomará entre un 6,6% y un 13,6%. Y la mala noticia es que la recuperación que vislumbra para el ejercicio siguiente no será lo suficientemente fuerte como para compensar la caída de este.

Es decir, será incompleta y distará de dibujar un rebote perfecto hasta el mismo nivel en el que nos encontrábamos, lo que en la jerga se llama una recuperación en V. En el mejor de los casos, al cierre de 2021 todavía quedará más de un punto de PIB por recobrar. En el peor, aún faltarían cuatro puntos. Y en el intermedio, unos tres.

Por dar una idea de las magnitudes que se manejan, durante los seis años de Gran Recesión, entre 2008 y 2013, se perdieron unos nueve puntos y medio de PIB. En la crisis de 1993, un punto.

Parece que el rebote en V que hasta hace poco pregonaba el Gobierno no será tal. Y las cicatrices que dejará el coronavirus en forma de paro y deuda serán muy profundas. El desempleo se disparará este año hasta una horquilla entre el 18,3% y el 21,7%, sin contar los trabajadores afectados por ERTE. Estos no se contabilizan en la Encuesta de Población Activa como parados porque siguen cotizando y una parte de ellos podría también acabar más adelante engrosando las listas del desempleo.

El déficit público podría colocarse entre el 7% y el 11% del PIB. Y la deuda se situará entre el 110% y el 122% del PIB. Las cifras solo incluyen las medidas aprobadas por el Gobierno y, en consecuencia, no contemplan el aumento del gasto público que supondría por ejemplo la renta mínima.

El Banco de Francia había pronosticado un desplome de su economía del 6% entre enero y marzo. Y el Banco de Italia, con dos semanas más de penitencia por el virus, había avanzado que el PIB transalpino cayó un 5% en el primer trimestre, una estimación menos severa que la francesa. Ahora el Banco de España considera que retrocedió un 4,7% intertrimestral en el mismo periodo —la mayor caída de la historia reciente era hasta ahora el 2,6% del primer trimestre de 2019—. En cualquier caso, los bancos centrales constatan con los indicadores que ya tienen que el derrumbe de la economía está siendo de unas dimensiones no conocidas desde la guerra y que la contracción en 2020 “superará con creces cualquiera de los años de la pasada crisis financiera global”, dice el supervisor español.

El organismo que dirige Pablo Hernández de Cos reconoce que hay una gran incertidumbre, por ejemplo con los periodos de restricciones o con las medidas que harán falta para prevenir nuevos focos de contagio, y admite que esas circunstancias le obligarán a ir revisando sobre la marcha estos números. De hecho, es el primer banco central de un país grande que publica unas previsiones completas a medio plazo.

Escenarios de crecimiento del PIB

de España

Según diferentes metodologías y supuestos

ENFOQUE SECTORIAL

Duración

confinamiento

2020

Otros supuestos clave

Esc. 1

Esc. 2

Esc. 3

–6,6

–8,7

–13,6

Normalización casi

completa tras

el confinamiento

Normalización casi

completa

en el cuarto trimestre

Normalización

incompleta a fin de año

(particularmente

en las ramas ligadas

la hostelería y el ocio)

8 semanas

8 semanas

12 semanas

SIMULACIONES SEGÚN EL MODELO

DE PREDICCIONES TRIMESTRALES

Duración

confinamiento

Otros

supuestos clave

2020

2021

Las medidas

evitan la pérdida

duradera de

puestos de trabajo

y el cierre de

las empresas

Esc. 1

–6,8

5,5

8 semanas

Una cierta

proporción de

empresas no logra

evitar que las

caídas de liquidez

se transformen

en problemas

de solvencia

Esc. 2

–9,5

6,1

8 semanas

Una cierta

proporción de

empresas (mayor

que en el esc. 2)

no logra evitar que

las dificultades

de liquidez

se transformen

en problemas

de solvencia

Esc. 3

–12,4

8,5

12 semanas

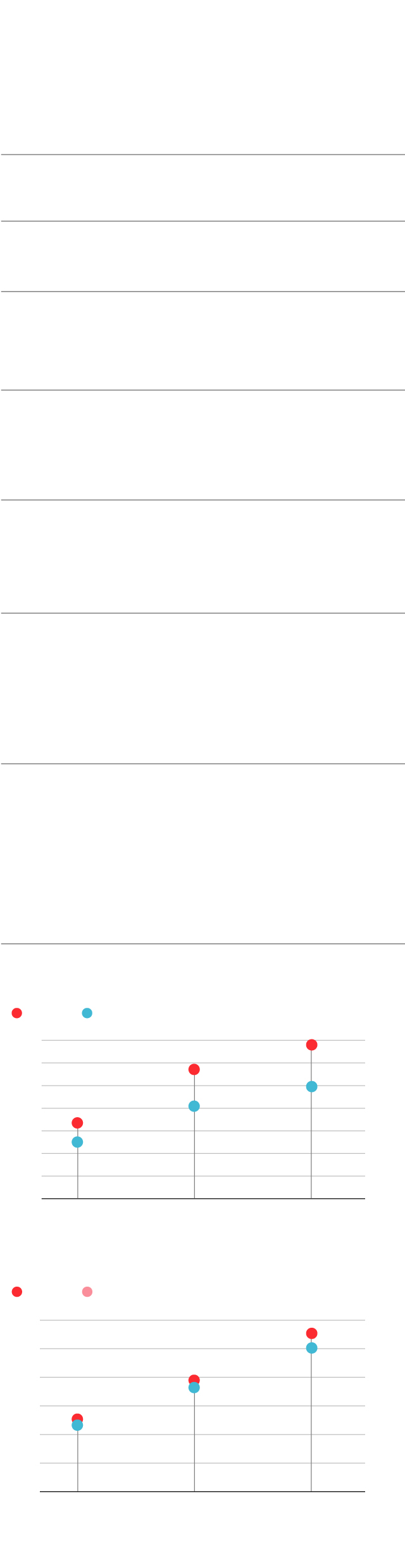

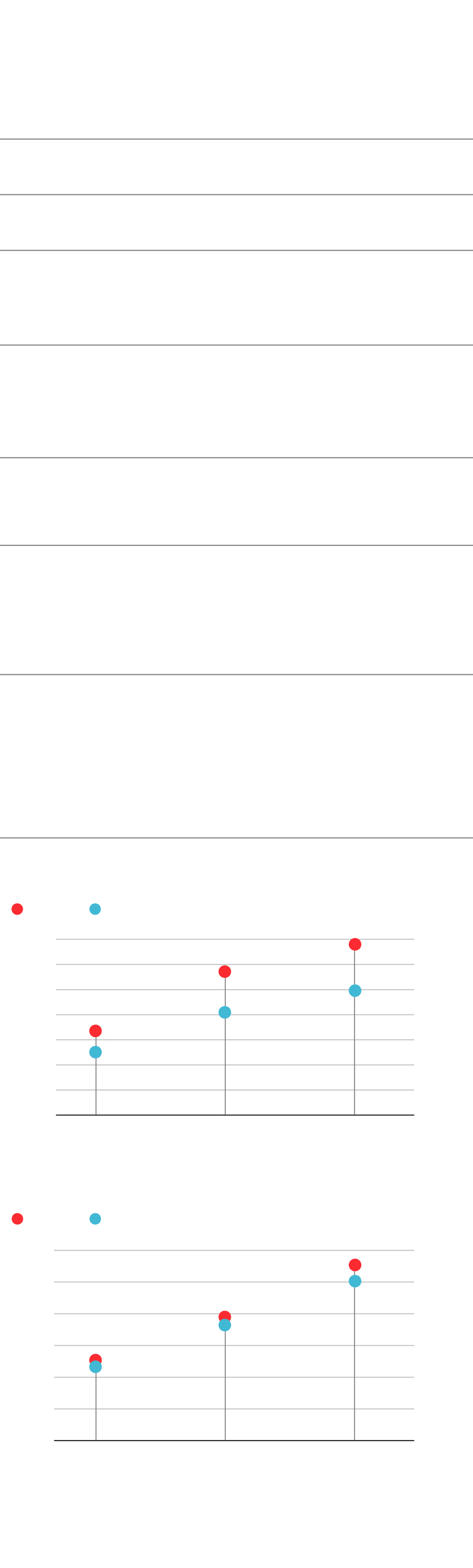

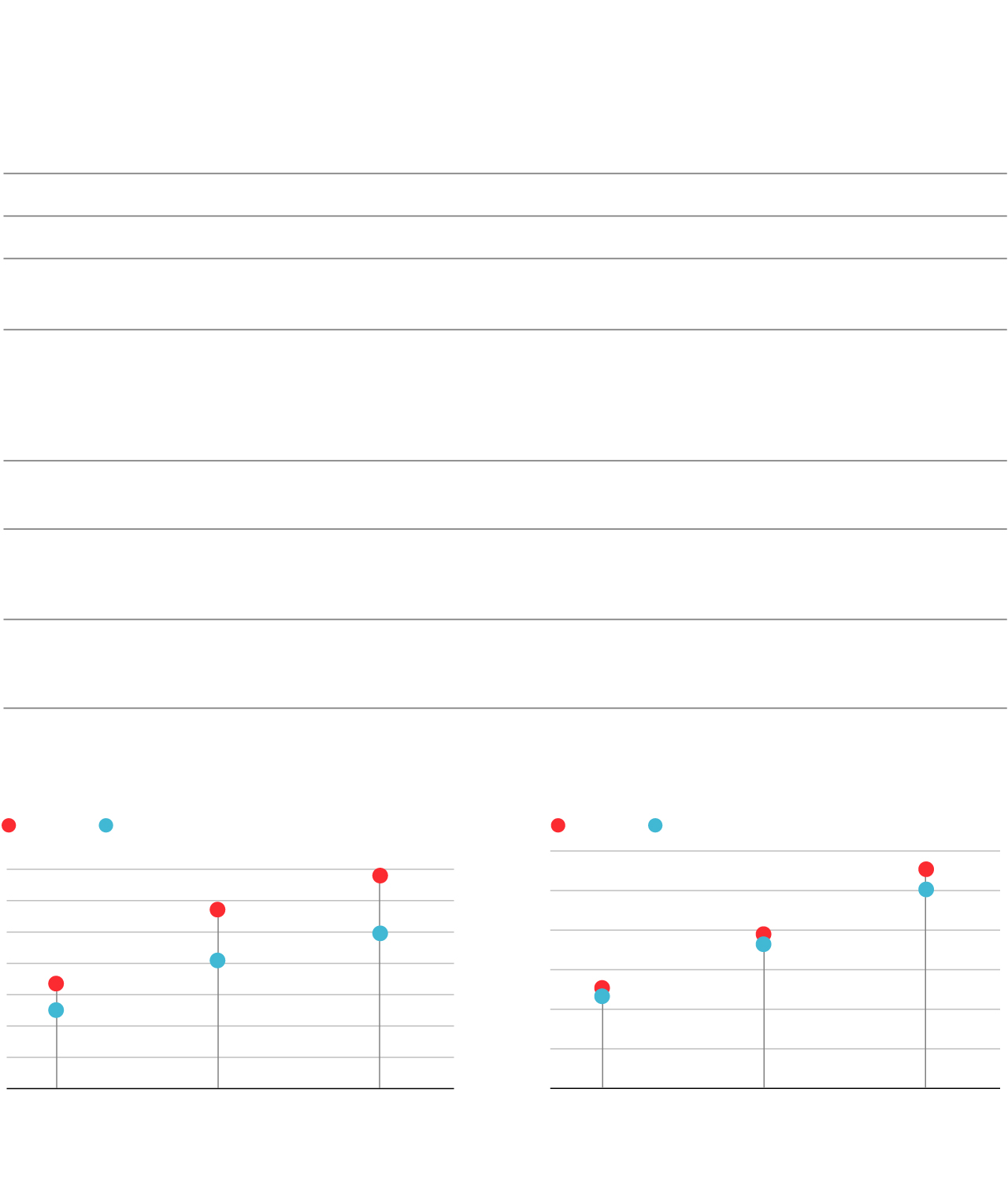

Tasa de desempleo

En %, media anual

2020

2021

21,7

20,6

19,9

19,1

18,3

17,5

15

Escenario 1

Escenario 2

Escenario 3

Deuda

En % del PIB anual

2020

2021

122,3

120,3

115,3

114,5

109,9

109,4

100

Escenario 1

Escenario 2

Escenario 3

Fuente: Banco de España

EL PAÍS

Escenarios de crecimiento del PIB de España

Según diferentes metodologías y supuestos

ENFOQUE SECTORIAL

Duración

confinamiento

2020

Otros supuestos clave

–6,6

–8,7

–13,6

Esc. 1

Esc. 2

Esc. 3

8 semanas

8 semanas

12 semanas

Normalización casi completa

tras el confinamiento

Normalización casi completa

en el cuarto trimestre

Normalización incompleta

a fin de año (particularmente

en las ramas ligadas

la hostelería y el ocio)

SIMULACIONES SEGÚN EL MODELO

DE PREDICCIONES TRIMESTRALES

Duración

confinamiento

2020

2021

Otros supuestos clave

Las medidas evitan la

pérdida duradera de

puestos de trabajo y el

cierre de las empresas

–6,8

5,5

Esc. 1

8 semanas

Una cierta proporción

de empresas no logra

evitar que las caídas de

liquidez se transformen

en problemas

de solvencia

–9,5

6,1

Esc. 2

8 semanas

Una cierta proporción

de empresas (mayor

que en el escenario 2)

no logra evitar que las

dificultades de liquidez

se transformen

en problemas

de solvencia

–12,4

8,5

Esc. 3

12 semanas

Tasa de desempleo

En %, media anual

2020

2021

21,7

20,6

19,9

19,1

18,3

17,5

15

Escenario 1

Escenario 2

Escenario 3

Deuda

En % del PIB anual

2020

2021

122,3

120,3

115,3

114,5

109,9

109,4

100

Escenario 1

Escenario 2

Escenario 3

Fuente: Banco de España

EL PAÍS

Escenarios de crecimiento del PIB de España

Según diferentes metodologías y supuestos

ENFOQUE SECTORIAL

Duración

del confinamiento

2020

Otros supuestos clave

Escenario 1

Escenario 2

Escenario 3

–6,6

–8,7

–13,6

8 semanas

8 semanas

12 semanas

Normalización casi completa tras el confinamiento

Normalización casi completa en el cuarto trimestre

Normalización incompleta a fin de año (particularmente

en las ramas ligadas a la hostelería y el ocio)

SIMULACIONES SEGÚN EL MODELO DE PREDICCIONES TRIMESTRALES

Duración

del confinamiento

2020

2021

Otros supuestos clave

Escenario 1

–6,8

5,5

8 semanas

Las medidas evitan la pérdida duradera de puestos

de trabajo y el cierre de las empresas

Una cierta proporción de empresas no logra evitar

que las caídas de liquidez se transformen

en problemas de solvencia

Escenario 2

–9,5

6,1

8 semanas

Escenario 3

–12,4

8,5

12 semanas

Una cierta proporción de empresas (mayor que en

el escenario 2) no logra evitar que las dificultades

de liquidez se transformen en problemas de solvencia

Tasa de desempleo

Deuda

En %, media anual

En % del PIB anual

2020

2021

2020

2021

122,3

21,7

120,3

20,6

115,3

19,9

114,5

19,1

109,9

18,3

109,4

17,5

15

100

Escenario 1

Escenario 2

Escenario 3

Escenario 1

Escenario 2

Escenario 3

Fuente: Banco de España

EL PAÍS

El servicio de estudios que encabeza Óscar Arce recurre a dos enfoques para elaborar sus cálculos. Por un lado, realiza una estimación sectorial en la que va rama por rama aplicando un recorte a la actividad según lo que está observando. Y lo hace en función de tres escenarios. En el primero hay un confinamiento de solo ocho semanas y luego se produce una salida rápida de la actividad o “normalización casi completa”. Bajo este supuesto, la economía caería un 6,6% en 2020. A fecha de hoy, este escenario representa lo mejor que le podría pasar a la economía española.

En el segundo se da una reclusión de ocho semanas pero con una salida más gradual, en la que la normalización casi completa no ocurriría hasta el cuarto trimestre. En este caso se caería un 8,7%. Dado que cada vez parece más factible que algunas empresas no lograrán reabrir tras la pandemia, este supuesto cobra en principio más relevancia que el primero.

Y en la tercera hipótesis habría un confinamiento de doce semanas con una salida lenta y una normalización incompleta de la actividad a final de año, particularmente en la hostelería y el ocio. En este escenario el PIB se hundiría un 13,6% e implica que se extiende la crisis sanitaria y se complica la salida de las restricciones. Sea como fuere, la pérdida de renta y producción será “sin precedentes en la historia reciente”, subraya el Banco de España.

Y estos números no recogen qué pasaría si como consecuencia de este varapalo se reeditase una crisis soberana de deuda, en la que los mercados ponen en duda la solvencia del Estado como ocurrió en 2010. Aunque esta vez el BCE ya ha afirmado que pondrá toda la artillería para que esto no suceda.

Por otro lado, el Banco de España hace unas estimaciones según su modelo de predicciones trimestral. Y con los mismos tres escenarios llega a contracciones del 6,8%, del 9,5% y del 12,4%. Según explica el documento, en el primer caso se contempla que las medidas aprobadas evitan la pérdida duradera de trabajos y el cierre de empresas. En el segundo, una cierta proporción de empresas no consigue evitar que las dificultades de liquidez se conviertan en problemas de solvencia. Y en el tercero estos problemas alcanzan a una proporción mayor de compañías. Con este modelo se confeccionan también las previsiones para 2021, que dan unas recuperaciones del 5,5%, del 6,1% y del 8,5%, según sea el escenario. En todos los casos los rebotes del año que viene son sensiblemente inferiores a las caídas precedentes, sobre todo en el segundo y el tercer supuesto. Y el paro en 2021 permanecerá en una media anual entre el 17,5% y el 19,9%.

El organismo supervisor observa una caída drástica de la demanda externa de bienes y servicios españoles, en particular el turismo. Y advierte de que la pérdida de rentas de hogares y empresas “lleva a una reducción de su gasto corriente, paliada por las moratorias y avales que, no obstante, dan lugar a compromisos de pagos futuros y, por tanto, a una menor capacidad de acometer decisiones de consumo en inversión en el medio plazo”. Además, la incertidumbre puede provocar que se pospongan gastos, apunta.

Las empresas están encajando un golpe muy severo, constata el informe. El banco publica una encuesta que ha llevado a cabo entre ellas. El 80% afirma que se ha reducido su actividad. Para un 10% sigue igual. Y solo un 10% ha aumentado el negocio. La mitad de las compañías declara que está sufriendo caídas de su producción superiores al 30%. “El peso comparativamente mayor de las pymes, que cabe esperar que experimenten mayores dificultades de acceso a la financiación, eleva el riesgo de desaparición de empresas”, concluye. Y añade que los datos de Seguridad Social ya ofrecen una caída muy acusada del número de empresas con trabajadores en alta, del 8,4%.

En cuanto a los hogares, estos tendrán más dificultad para beneficiarse de las ayudas públicas aprobadas debido a la elevada temporalidad, ya que muchos trabajadores con esos contratos no podrán acceder a esas prestaciones, señala el supervisor. Y numerosas personas que iban a conseguir en estas fechas a un puesto de trabajo, ahora no lo harán.

También se dan cifras en el informe de cuál es el coste de las ayudas desplegadas y a cuántos ciudadanos se beneficia: “En las simulaciones se ha considerado que las cifras de personas a las que afectarán los ERTE, las prestaciones por cese de actividad de los trabajadores autónomos y las prestaciones por desempleo de trabajadores temporales serán, respectivamente, de 3,1 millones, 0,9 millones y 0,6 millones, con un coste total de 6.000 millones de euros (el 70% por mayor subsidio de desempleo y el 30% en menores cotizaciones a la Seguridad Social) para una duración del estado de alarma de ocho semanas”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.