La autoridad bancaria europea advierte del riesgo de México, Brasil y Turquía

Kutxabank, la entidad más solvente de España, por quinto año consecutivo

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés), ha cerrado el examen de las 131 principales entidades que controla. Ha concluido que la baja rentabilidad sigue siendo el problema del sector (está en el 7% frente al objetivo del 10%) y reclama un recorte de gastos.

En cuanta a la banca española, ha advertido de la elevada exposición a economías emergentes como Turquía, Brasil y México, que pueden ser especialmente vulnerables a las tensiones comerciales o cambios en los tipos de interés del dólar. Aunque la EBA, presidida por José Manuel Campa, exdirectivo del Santander, no les menciona, el aviso es principalmente para el Santander y el BBVA. Cada una de estas entidades está en dos de las tres geografías señaladas. Al margen de estos dos bancos, solo el Sabadell está en México, pero con una presencia menor.

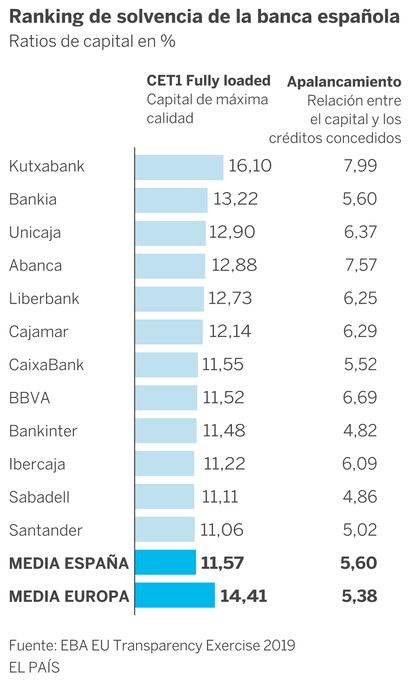

Ranking de solvencia

de la banca española

Ratios de capital en %

CET1 Fully loaded

Capital de máxima

calidad

Apalancamiento

Relación entre

el capital y los

créditos concedidos

16,10

7,99

5,60

6,37

7,57

6,25

6,29

5,52

6,69

4,82

6,09

4,86

5,02

5,60

5,38

Kutxabank

Bankia

Unicaja

Abanca

Liberbank

Cajamar

CaixaBank

BBVA

Bankinter

Ibercaja

Sabadell

Santander

MEDIA ESPAÑA

MEDIA EUROPA

13,22

12,90

12,88

12,73

12,14

11,55

11,52

11,48

11,22

11,11

11,06

11,57

14,41

Fuente: EBA EU Transparency Exercise 2019

EL PAÍS

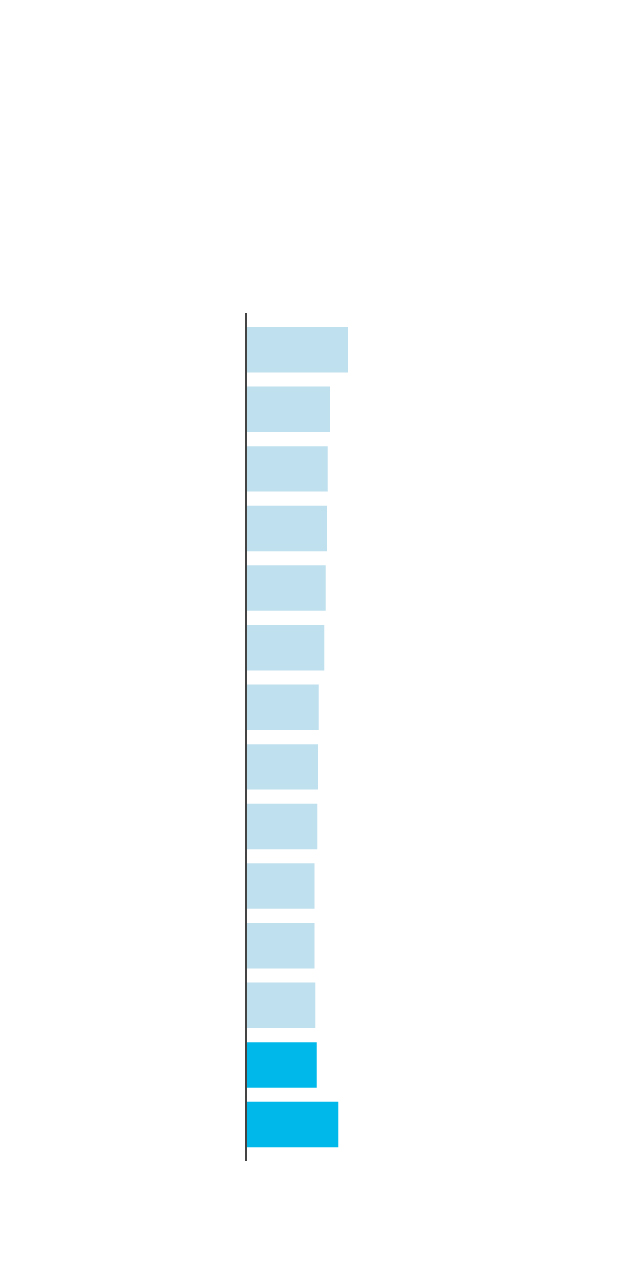

Ranking de solvencia de la banca española

Ratios de capital en %

CET1 Fully loaded

Capital de máxima

calidad

Apalancamiento

Relación entre

el capital y los

créditos concedidos

16,10

7,99

5,60

6,37

7,57

6,25

6,29

5,52

6,69

4,82

6,09

4,86

5,02

5,60

5,38

Kutxabank

Bankia

Unicaja

Abanca

Liberbank

Cajamar

CaixaBank

BBVA

Bankinter

Ibercaja

Sabadell

Santander

MEDIA ESPAÑA

MEDIA EUROPA

13,22

12,90

12,88

12,73

12,14

11,55

11,52

11,48

11,22

11,11

11,06

11,57

14,41

Fuente: EBA EU Transparency Exercise 2019

EL PAÍS

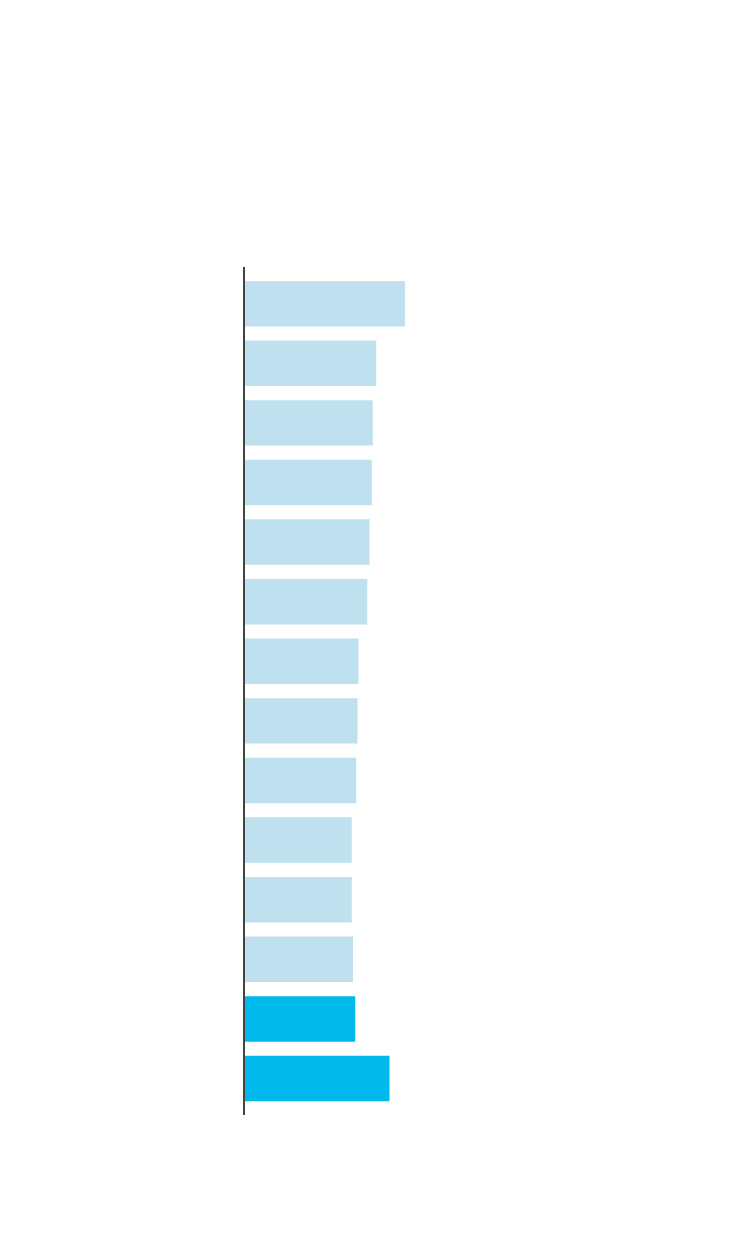

Ranking de solvencia de la banca española

Ratios de capital en %

Apalancamiento

Relación entre el capital

y los créditos concedidos

CET1 Fully loaded

Capital de máxima calidad

Kutxabank

Bankia

Unicaja

Abanca

Liberbank

Cajamar

CaixaBank

BBVA

Bankinter

Ibercaja

Sabadell

Santander

MEDIA ESPAÑA

MEDIA EUROPA

16,10

7,99

13,22

5,60

12,90

6,37

12,88

7,57

12,73

6,25

12,14

6,29

11,55

5,52

11,52

6,69

11,48

4,82

11,22

6,09

11,11

4,86

11,06

5,02

11,57

5,60

14,41

5,38

Fuente: EBA EU Transparency Exercise 2019

EL PAÍS

En su último ejercicio de transparencia, la EBA ha apuntado que, al cierre de junio, la exposición de los bancos de la eurozona a economías emergentes ascendía a 1,24 billones de euros, un 4,7% más que un año antes, siendo especialmente elevadas las exposiciones a China (231.000 millones), Brasil (204.000 millones) y México (196.000 millones). De este importe, ha resaltado que casi el 70% lo concentran los bancos españoles (471.000 millones) y británicos (375.000 millones de euros). Los bancos británicos están especialmente expuestos a China e India.

Según ha recordado la autoridad europea, la exposición a estos países está "altamente correlacionada" con el crecimiento económico global, por lo que los eventos que pueden afectar a la economía mundial, como las tensiones comerciales o los cambios en los tipos de interés del dólar, "hacen que estas exposiciones sean particularmente vulnerables".

Kutxabank primero, Santander último

En cuanto al sector en España, detalla el ratio de capital de máxima calidad (CET 1 fully loaded en el argot financiero), donde destaca Kutxabank con un índice de solvencia del 16,10%. Es el quinto año consecutivo que el banco vasco logra esta posición, que contrasta con la baja rentabilidad que presenta esta entidad.

Kutxabank dijo haber mejorado sus riesgos soberanos y de crédito "lo que refleja la solidez del modelo de negocio de Kutxabank y afianza su posición dentro del sistema financiero", apunta la entidad propiedad de BBK, Kutxa y Vital.

El Santander ocupa el último puesto por capital, según la EBA, con el 11,06%. Fuentes del banco presidido por Ana Botín apuntan que su modelo de negocio minorista y muy diversificado "nos permite operar con niveles más bajos de capital ya que el modelo otorga estabilidad y predictibilidad en los resultados". También señalan que, en hipotéticos escenarios de crisis económicas, son la entidad "que destruye menos capital".

La EBA concluye que "los índices de solvencia de los bancos de la UE se mantuvieron estables, mientras que el índice de morosidad se contrajo aún más. En medio de la baja rentabilidad, es esencial una gestión proactiva de los gastos operativos".

Conforme a esos datos, el capital de máxima categoría medio aumentó en el conjunto de la banca europea desde el 14,3% de junio de 2018 al 14,4% en junio pasado, últimos balances analizados

por la autoridad bancaria. A foto fija en junio pasado, la banca española se sitúa en el furgón

de cola, con un ratio CET1 fully loaded del 11,46%, ligeramente además inferior al 11,57% que acopiaba con los balances cerrados del ejercicio 2018, aunque se ha reforzado frente al 11,38% anotado en el año 2017.

En una horquilla más próxima a la española, aunque en mejor posición, se sitúan los sistemas bancarios de Bulgaria (11,99%), Estonia (12,11%), Italia (12,52%), Portugal (12,77%) y Grecia (12,84%). La situación más confortable la disfrutan los bancos de Islandia (20,86%), Luxemburgo (20,36%), Malta (18,67%) o Eslovenia (18,43%). En una posición intermedia y más próxima al promedio del Viejo Continente figuran a su vez la banca analizada de Francia (14,56%), Reino Unido (14,38%) y Alemania (13,97%).

La rentabilidad cae al 7%

La Autoridad señala que la rentabilidad sobre recursos propios (ROE) para la media de la banca europea "disminuyó levemente del 7,2% de 2019 al 7% en 2019. Se espera que el deteriorado entorno macroeconómico junto con las bajas tasas de interés y la intensa competencia no solo de los bancos, sino también de las empresas de tecnología financiera (FinTech) y otros actores financieros, agregarán más presión a la rentabilidad bancaria". Define esta situación como "un entorno desafiante", y afirma que "la racionalización de los gastos operativos es probablemente el área principal para mejorar la rentabilidad".

Pero hay más dificultades para los bancos. Según la EBA, el aumento de los casos de lavado de dinero y financiamiento del terrorismo tienen un alto riesgo operativo. Los ataques cibernéticos y las violaciones de datos representan preocupaciones importantes para los bancos. Además, la ocurrencia de escándalos de blanqueo de capitales puede implicar los costos legales y de reputación, concluye la Autoridad Bancaria Europea.