Puntales económicos para tiempos revueltos

Los países en recesión son el destino del 30% de las exportaciones españolas

Los periodos de expansión suelen ir de la mano de un optimismo excesivo en cuanto a la situación real de la economía, como ocurrió durante la fase de recuperación en nuestro país. La consecuencia fue una relajación del esfuerzo reformista y de una insuficiente corrección de los desequilibrios económicos y sociales. Por el contrario, ahora que la economía muestra claros síntomas de desaceleración, algunas voces anuncian la llegada inminente de una recesión –es decir, una caída prolongada del nivel de actividad–.

Sin duda, la situación internacional es muy inquietante, tanto por el parón del comercio internacional, como por la crisis que se cierne sobre algunos de nuestros principales socios económicos. Alemania, Italia, México, Reino Unido, Rusia y Turquía bordean la recesión, mientras que Argentina ha entrado en una nueva crisis. Estos siete países suman tres de cada diez euros exportados. Además, China ha emprendido una senda de desaceleración que está afectando a la región, especialmente Australia y Corea del sur. A la escalada proteccionista, que no parece amainar, se añade un Brexit cada vez más imprevisible, por lo que no cabe esperar una mejora en el corto plazo.

Sin embargo, la economía española dispone de bases de resistencia, lo que hace improbable una recaída en la crisis a corto plazo. En primer lugar, no se aprecian importantes burbujas de crédito que amenacen con explotar. El volumen de préstamos bancarios apenas se incrementa, y sigue reduciéndose su peso relativo en proporción al tamaño de la economía. Los precios de la vivienda han aumentado, situándose en niveles insostenibles en algunas ciudades y provocando un encarecimiento de los alquileres. Por tanto, un cambio de tendencia en el sector es probable. No obstante, se trata de un fin de ciclo “natural” sin conexión con el crédito, ni riesgo sistémico de contagio directo sobre las entidades.

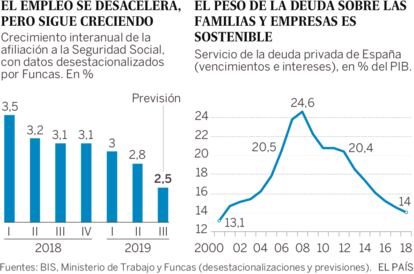

En segundo lugar, los hogares y las empresas se han desendeudado significativamente. El esfuerzo que realiza cada año el sector privado (suma de vencimientos de deuda y pago de intereses), representa el 14% del PIB, diez puntos menos que en la cima alcanzada antes de la Gran Recesión. La actual situación es similar a la que prevalecía a principios de los 2000. Además, las empresas llevan una década acumulando fuertes excedentes, por lo que gozan de una posición financiera favorable que podría sostener la inversión, a condición de disponer de claras perspectivas de demanda.

Finalmente, el empleo sigue creciendo, lo que junto con el incremento de los salarios reales sostiene el consumo de las familias. Los datos de afiliación divulgados esta semana apuntan a un crecimiento del empleo a un ritmo anual cercano al 2,5% (con cifras desestacionalizadas por Funcas). Si bien esto es muy inferior a los registros de hace un año, la tendencia es todavía positiva.

En definitiva, si bien la economía española ha entrado en fase de desaceleración, no parece que vaya a caer en una nueva recesión en los próximos meses. No obstante, el escenario podría empeorar en caso de intensificación de la escalada proteccionista, de entrada de EE UU en la recesión o de desenlace caótico del Brexit. De materializarse estos riesgos, la vía francesa que consiste en aplicar estímulos limitados en el tiempo y orientados a potenciar el tejido productivo parece una opción prometedora.

La dificultad radica en el débil margen de respuesta ante un posible deterioro adicional del contexto internacional. El BCE siempre puede desplegar nuevas medidas de abaratamiento del dinero y de apoyo a la liquidez, pero el impacto del arsenal monetario será cada vez más reducido, porque lo que constriñe la inversión empresarial ya no es el crédito barato, sino la demanda. Por otra parte, la deuda exterior se mantiene en niveles elevados, lo que complica el manejo de la política económica. Convendría pues explorar el camino abierto por varios países, combinando reformas con estímulos fiscales, que aprovechan la voracidad de la demanda de bonos de los mercados sin agravar los desequilibrios a largo plazo.

Crédito

Pese al despliegue de potentes medidas de relajación monetaria, el crédito al sector privado sigue sin despegar. En julio, el volumen total de financiación a las empresas no financieras apenas aumentó un 1,9%, fruto de un incremento de la financiación no bancaria que compensa la reducción del crédito bancario. En el caso de los hogares, el incremento es aún menor, un escaso 0,3%. Habida cuenta de la fuerte contracción registrada durante los años centrales de la crisis, el crédito a las empresas se sitúa un 32% por debajo de su nivel precrisis, un 22% en el caso de los hogares.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.