La gran mutación industrial

El parón de la producción es la punta visible de una triple transición que exige reformas

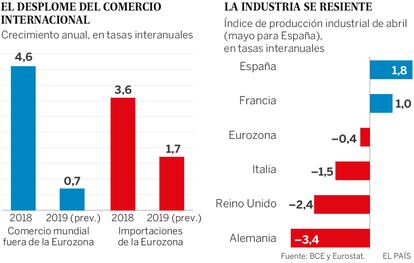

El desplome del comercio mundial sigue pasando factura a la industria, a la vez que el sector de servicios mantiene su dinamismo. La producción manufacturera crece un discreto 1,4%, como consecuencia de la caída en el sector de bienes de consumo duradero (automóviles, textil y confección, etcétera). Por su parte, los bienes de consumo no duradero, como alimentación y bebidas, así como los bienes de equipo, aguantan mejor el parón global. Destaca la pujanza del sector de productos electrónicos y ópticos, que crece a un ritmo que roza el 10% anual. Pero su peso relativo es insuficiente para cambiar el panorama de conjunto.

Los principales países vecinos registran un resultado aún peor, especialmente Alemania y Reino Unido. Sin embargo, todos comparten la misma dicotomía entre una industria que se desploma y un sector servicios todavía en fase ascendente, lo que posibilita que la economía europea siga registrando un ligero avance.

Lo que hay detrás de esos datos es una triple transición. En primer lugar, el repliegue del multilateralismo, ejemplificado por los intentos fallidos del G20 de resolver la cuasi parálisis de la OMC y del surgimiento de tensiones proteccionistas. Las relaciones bilaterales toman el relevo, como lo muestra el alza exponencial del número de acuerdos regionales o bilaterales —cerca de 300, el doble que hace diez años—. El resultado es una dislocación de las cadenas productivas y una recomposición en base a la nueva realidad, un proceso que llevará cierto tiempo. Por otra parte, la industria está en primera línea de la revolución digital y de la robotización. Si bien a corto plazo aparecen los costes de ajuste, con el tiempo cabría esperar un efecto positivo, como en anteriores periodos de cambio tecnológico. En tercer lugar, y de manera similar, la transición hacia un modelo energético bajo en carbono plantea importantes desafíos, que ya se reflejan en el sector del automóvil (con una caída de matriculaciones del 8,3% en junio), aunque a largo plazo representa una oportunidad para nuestra economía.

Por tanto, es probable que la industria todavía registre un deterioro de su posición relativa durante los próximos meses. Así parece indicarlo el principal índice avanzado de actividad (indicador PMI de gestores de compras), que apunta a una posible contracción.

No obstante, los “fundamentales” de la empresa española siguen siendo relativamente sólidos. Prueba de ello, la inversión en bienes de equipo se expande a un ritmo anual superior al 5%, lo que la convierte en el componente más dinámico del crecimiento.

Además, el diagnóstico es positivo a largo plazo, siempre y cuando los problemas ligados a las transiciones se vayan suavizando y que los efectos benéficos de los cambios tecnológicos se pongan de manifiesto. Para que este escenario favorable se realice, el papel de las políticas públicas es crucial. Minimizar los costes requiere la puesta en marcha de políticas activas de empleo como las ya se están desplegando en Alemania para evitar despidos masivos e ineficientes en la industria. Y a falta de reformas del modelo industrial y energético, dando la espalda al actual sistema de ayudas que ha mostrado su ineficiencia (cerca de 4.900 millones gastados por el Ministerio de Industria a través del dispositivo de reindustrialización y competitividad, con un impacto dudoso según la Airef), será difícil aprovechar los beneficios de las transformaciones en curso. La acuciante escasez de personal cualificado, desde instaladores de paneles solares hasta especialistas de ciberseguridad o sanidad, muestra el camino que queda por recorrer. Un mayor protagonismo de la política comercial europea también ayudaría a recomponer el tejido industrial afectado por los conflictos geopolíticos.

En suma, si bien es prematuro tildar la actual situación de crisis industrial, el futuro dependerá de la puesta en marcha de una estrategia tecnológica y energética que responda a las mutaciones en marcha.

Raymond Torres es director de Coyuntura en Funcas. En Twitter: @RaymondTorres