Seis de cada diez embargos de viviendas corresponden a pisos comprados durante la burbuja

Las ejecuciones hipotecarias sobre propietarios particulares caen un 24% en el segundo trimestre, mientras se disparan los casos en los que el titular del inmueble es una empresa

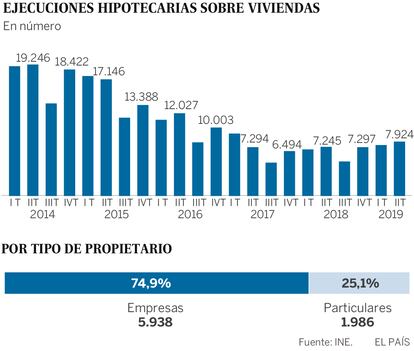

Más de una década después del estallido de la gran burbuja inmobiliaria de principios de siglo, sus efectos siguen dando coletazos en la estadística de ejecuciones hipotecarias. Según los datos publicados este viernes por el INE, en el segundo trimestre del año se iniciaron en España 7.934 embargos de viviendas. Y en casi seis de cada diez casos (un 59,2%) se trató de hipotecas constituidas entre 2005 y 2008, los años en que el sector crecía al ritmo más desbocado. De hecho, el 24,9% de casos corresponden a un solo año: 2007.

Tal y como el propio organismo estadístico señala, es importante destacar que los datos ofrecidos este viernes no corresponden con lanzamientos o desahucios, un procedimiento posterior que corresponde a los juzgados. Refleja simplemente el momento en que el acreedor de un préstamo impagado ha solicitado que se inicie una ejecución hipotecaria para embargar ese piso, inscribirlo a su nombre y poder así recuperar el dinero que no ha recibido. Ese procedimiento podrá acabar, o no, con los ocupantes de la vivienda expulsados de la misma. Y se refiere exclusivamente a propietarios de vivienda, no tiene en cuenta a quienes viven de alquiler, que son sobre quienes se concentra desde hace años la gran mayoría de desahucios en España.

Con esa salvedad, la estadística refleja una mejora en la situación de las familias propietarias de vivienda (el régimen de tenencia mayoritario en España). Aunque los embargos totales subieron un 9,4% el segundo trimestre, los practicados sobre hipotecas de particulares bajaron un 21,3% respecto al mismo periodo de 2018. En términos absolutos fueron 1.986 ejecuciones. Es la segunda cifra trimestral más baja desde 2014 (antes no se recogían datos oficiales) tras la del tercer trimestre del año pasado, cuando la polémica en el Tribunal Supremo por el impuesto hipotecario alteró el sector durante casi un mes.

Además, sobre ese total bajaron todavía más las de viviendas que representan la primera propiedad de las familias, es decir, el lugar donde viven. En ese supuesto se certificaron 1.359 ejecuciones hipotecarias, un 24% menos que en el segundo trimestre del año pasado. Las 627 restantes se refieren a segundas residencias de particulares y suponen una caída interanual del 14,8%. En ambos casos se trata de una tendencia que se ha ido viendo en los últimos trimestres.

Respecto a cinco años atrás, cuando los embargos parecían no tocar techo, las cifras actuales representan solo una sexta parte. Una causa es la propia velocidad a la que se ejecutaron las hipotecas de particulares insolventes durante la crisis. Pero hay más: “Las personas físicas lo han tenido muy difícil para seguir hipotecándose, por eso hay cada vez más inquilinos. Si nadie compra una casa, tampoco se la pueden quitar”, señala Jorge López Cifre, profesor de EAE Business School.

Más embargos de pisos a empresas

Por eso, según el experto, se hacen notar más las ejecuciones hipotecarias a personas jurídicas (es decir, a empresas). Los embargos sobre este tipo de viviendas se han disparado y en el segundo trimestre del año subieron un 25,8% respecto al año anterior. En total fueron 5.938 casos, más del doble que los de pisos de particulares. Pero, en general, este tipo de ejecuciones muestra cifras más estables en el tiempo: ni pasaron las 7.000 en los peores años, ni bajaron de 2.500 en los mejores.

Habrá que esperar a ver cómo afecta, tanto a individuales como a empresas, la nueva ley hipotecaria del pasado junio. Esta elevó el mínimo de impago necesario para que el acreedor inicie una ejecución hipotecaria, algo que también fue objeto de controversia judicial en el pasado. Según fuentes del sector, eso habría contribuido a retrasar algunos embargos a particulares para adaptarlos a la nueva realidad normativa.

Otro dato llamativo de la estadística del INE es el crecimiento de las ejecuciones hipotecarias sobre obra nueva respecto a la relativa estabilización de los casos de viviendas de segunda mano. Las primeras han crecido un 35,7% en el último año (y casi un 30% respecto al primer trimestre) mientras que las segundas avanzaron solo un 1,9%. Aún así, en términos absolutos la segunda mano sigue lógicamente concentrando muchos más casos (5.740 frente a 2.184).