El ahorro tiembla en los hogares españoles

La hucha de las familias cae a niveles de mínimos históricos por el alza del consumo y la inversión en casas

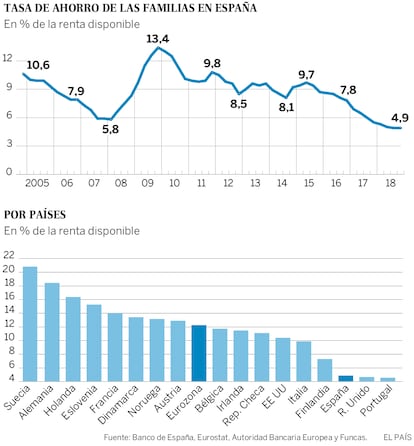

Las familias españolas gastan por encima de sus posibilidades. Con una economía en la que el paro alcanza el 15% y en la que el salario medio declarado ronda los 25.000 euros, sus huchas se vacían. La tasa de ahorro (equivalente a la renta menos el consumo) de los hogares cerró 2018 en el 4,9% de su renta disponible, marcando el mínimo histórico de una serie que arranca en 1964. "Ese mínimo no se había registrado ni siquiera durante el boom inmobiliario", señalaba el director de estudios del Banco de España, Óscar Arce, la pasada semana. España se desmarca, y no para bien, de las familias de la eurozona, que ahorran un 12,1% de sus ingresos, un 60% más.

¿Cuánto tiempo puede aguantar una cigarra haciendo de hormiga? Según la historia reciente de España, hasta ocho años. Enfrentados con la crisis, entre 2009 y 2016 los ciudadanos se apretaron el cinturón e ingresaron más de lo que gastaron. Eran tiempos de prudencia. Tanto que en 2009 la tasa de ahorro de los hogares marcó el máximo en el 13,4%. Sin embargo, en los dos últimos años esa austeridad se ha desvanecido. Los españoles han sustituido la incertidumbre por el optimismo gracias al crecimiento económico.

Si en 2013 ahorraron un total de 64.000 millones, en 2018 el remanente descendió hasta 35.000 millones. Los hogares están exprimiendo cada euro de su renta y gastan más de lo que ganan por segundo año consecutivo. En 2017 fueron casi 5.000 millones de euros más de lo que ingresaron, y en 2018 casi 15.000 millones. De esa cantidad, la mitad se dedicó a consumo —sustentada por los créditos— y la otra a elevar la inversión en vivienda. Por suerte, las cifras todavía se encuentran lejos del desfase observado en la época de la burbuja, cuando en un solo año llegaron a desembolsar 57.000 millones por encima de sus ingresos. "Desde el mínimo registrado en 2013, la renta disponible ha aumentado un 10,5%. En cambio, el consumo se ha elevado un 16,5%", explicaba la analista María Jesús Fernández durante los cursos de verano que ha organizado esta semana Funcas en la Universidad Internacional Menéndez Pelayo, en Santander.

En los años de recesión, los hogares dieron prioridad al pago de la hipoteca y pospusieron las compras de bienes duraderos. La adquisición del coche, el ordenador, el lavavajillas o el viaje podía esperar. El consumo se dirigió en una mayor proporción hacia productos de primera necesidad y con un perfil más básico. Así, después de encadenar ocho años seguidos de privaciones, tan pronto como se ha confirmado la recuperación económica, las familias han disparado de nuevo la compra de bienes duraderos. "Necesitan satisfacer el consumo que no se pudo atender durante la Gran Recesión", dice Juan José Pintado, profesor de Finanzas de la Universidad a Distancia de Madrid y del Centro de Estudios Financieros.

De hecho, aunque el PIB se ha recuperado desde hace dos años, el consumo de los hogares todavía no ha recobrado los niveles previos a la crisis y queda un año para que se reponga en términos reales. Esto explica la menor sensación de bienestar en las familias y que sigan aumentando con fuerza el gasto.

Pero que el dinero se escape del bolsillo de los españoles preocupa. Al carecer de colchones, "tienen una peor situación financiera frente a una posible crisis económica", advierte Pintado. Y si viniesen tiempos difíciles, no dispondrían de reservas con las que hacer frente incluso a los gastos diarios, al pago de la hipoteca o del alquiler. No es cualquier cosa: más del 40% del presupuesto familiar se lo lleva la vivienda, incluidos los gastos corrientes (electricidad, agua...).

Primeros avisos

La caída del ahorro inquieta porque una proporción importante de la población española se acerca a su edad de jubilación y hay perspectivas de una cierta ralentización económica. Además, buena parte del patrimonio de los españoles está invertido en viviendas: el 80% de los ciudadanos es propietario de una, frente al 44% en Alemania. Unas casas de las que puede costar obtener liquidez cuando se precise y que, además, podrían perder valor. Ya ha ocurrido: entre 2007 y 2015 su precio bajó de media un 41,5%.

Con la memoria todavía reciente de la crisis, el Banco de España ya ha advertido de que algunos ciudadanos podían estar siendo poco cautelosos a la hora de planificar sus gastos y ahorros, incurriendo en endeudamientos excesivos. No se trata de un grupo mayoritario, pero sí de ciertos colectivos que podrían sufrir si la coyuntura económica empeora y pierden el empleo. Este mensaje es también un aviso a las entidades financieras para que sean más selectivas al dar créditos al consumo, ya que el supervisor ha detectado que el volumen de morosidad en estos préstamos está aumentando pese al contexto favorable.

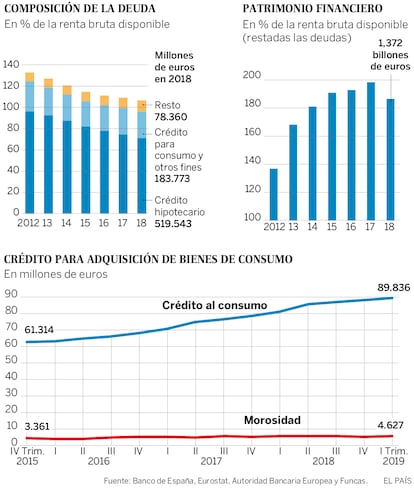

La llamada de atención es pertinente. Para financiar su nivel de vida y esa expansión del gasto, las familias han recurrido al crédito al consumo, la única forma de poder gastar por encima de lo que ingresan. Este tipo de financiación ha engordado en solo tres años, pasando desde 60.000 millones de euros en diciembre de 2015 hasta casi 90.000 millones en el mismo mes del año pasado, un 50%. Los bancos, muy perjudicados por los tipos negativos, han encontrado en estos préstamos —el tipo medio ronda el 7%, según el Banco de España— un nicho de negocio que alivia sus cuentas.

Pero que pone la soga en el cuello de algunas familias. Acorde a los datos de la Comisión Europea, las de rentas bajas son las que todavía no han recuperado sus niveles de ingresos previos a la crisis. Sin embargo, sí que han podido recobrar mucho mejor los niveles de consumo. "En algunos casos sus tasas de ahorro podrían estar en negativo", señala el Ejecutivo comunitario en su informe sobre la economía española. Y añade que tales cifras podrían "indicar una mayor vulnerabilidad de los hogares de ingresos bajos frente a cambios en las condiciones económicas". En la misma línea apuntan las cifras del Banco de España: el 10% de los españoles con rentas más bajas dedica más de la mitad de sus ingresos al pago de la hipoteca. Las rentas bajas también han tomado proporcionalmente más crédito al consumo. Aunque se trata de colectivos muy concentrados, podrían enfrentarse a dificultades si pierden el empleo, sugiere el organismo supervisor.

A la espera de ver cómo evolucionan estos préstamos en lo que resta de año, de momento su crecimiento se ha moderado en los últimos meses. Y en todo caso solo suponen un 14% del total de crédito concedido a los hogares.

Un viejo vicio

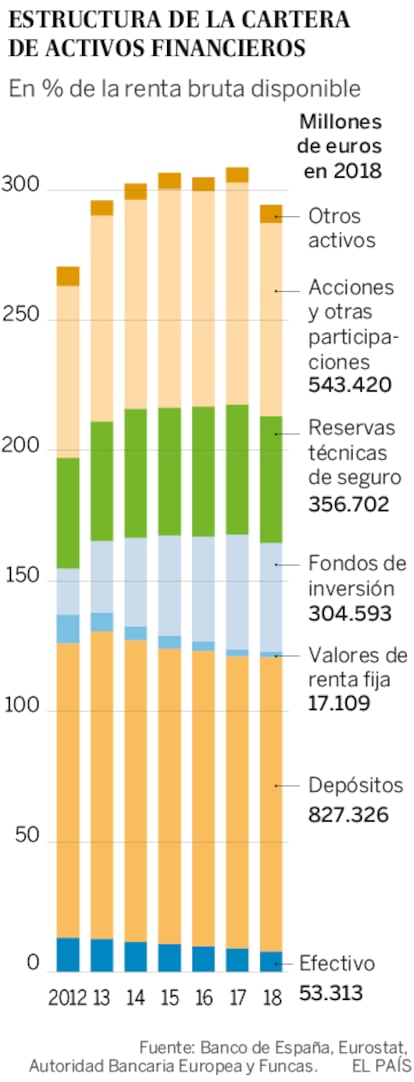

Y no solo es el consumo. Con un mercado del alquiler con rentas prohibitivas, la vivienda vuelve a seducir a las familias —y eso que el mantra de que nunca pierde valor se dio de bruces con la realidad—. Desde 2015, la inversión en estos activos no financieros ha crecido. El bajo rendimiento de cualquier otro producto financiero y las golosas rentabilidades que ofrece el ladrillo, unido al hecho de que España nunca ha dejado de ser un país de propietarios, explican el repunte. La riqueza inmobiliaria de los hogares se ha incrementado hasta los 5,3 billones de euros en 2018. Representa un 79% de su ahorro total, más que el mínimo de 2015 (77%), pero lejos aún del máximo de 2008 (89%), comentan en Bankinter.

"En los tres últimos años hemos tenido clientes que han sacado sus ahorros para comprar vivienda como inversión, aunque es cierto que en los últimos meses se han parado un poco porque los precios han subido tanto que conseguir una buena rentabilidad ya no es tan sencillo", comenta Paula Satrústegui, directora de planificación financiera de Abante Asesores. Aún hoy, el 52% de las compras de vivienda se pagan al contado, según los datos del Consejo del Notariado.

A pesar de destinar más dinero a bienes y casas, la deuda, de momento, no está subiendo. En parte porque se amortizan más hipotecas que las que se contratan nuevas. En parte porque se tira del ahorro acumulado durante la crisis para gastar. Y en parte porque hay deudas que se cancelan o se reestructuran.

Ecos de la burbuja

Esta es la principal diferencia respecto a los años de bonanza económica y burbuja inmobiliaria. Por aquel entonces, unas perspectivas infladas por la ilusión del boom animaron a las familias a hipotecarse hasta las cejas. Hasta el punto de que el ahorro tocó mínimos en el 5,8% de la renta disponible. En aquel momento abundaba la compra de vivienda bajo la creencia de que su valor nunca bajaría, sin importar cuánto habían subido los precios en relación con las rentas. Un estudio del Banco de España sobre el ahorro por niveles de ingresos concluyó que fueron las rentas bajas las que más recortaron su hucha. La falsa sensación de prosperidad hizo que se expusieran a una situación patrimonial de mayor vulnerabilidad.

Sin embargo, la llegada de la crisis lo cambió todo. Las buenas perspectivas se nublaron. Y el miedo a perder el trabajo hizo que las familias disparasen el ahorro para adelantar el pago de la hipoteca. Es lo que se conoce como ahorro por precaución. En tan solo ocho años, la deuda se redujo en más de 200.000 millones de euros, a razón de 25.000 millones por año. En porcentaje del producto interior bruto, el endeudamiento ha disminuido en unos 25 puntos, desde el 84% hasta el 59% del PIB. Y ahora se coloca en los mismos niveles que la media europea, considerados más sostenibles pero que todavía son altos si surge una crisis o suben los tipos. Todo apunta a que a partir de ahora la deuda podría estabilizarse en esas cotas.

A la hora de buscar culpables de por qué los españoles no ahorran, no existe un único sospechoso. Con un paro todavía muy elevado y unos salarios bajos, parece más difícil guardar dinero. "No se han alcanzado los niveles previos a la crisis en la renta disponible de las familias y, sobre todo, entre los nuevos jóvenes ocupados", indica Pintado. No obstante, "los chinos están entre los que más ahorran del mundo y su renta per cápita es mucho más baja que la española", recuerda la economista de Funcas, María Jesús Fernández. La razón es que carecen de un Estado del bienestar desarrollado y se preparan para cubrir sus necesidades de educación, pensiones o sanidad.

Este es uno de los factores que explican el comportamiento del ahorro. Otro sería el ciclo vital: al formar un hogar, se tiende a ahorrar menos. Sin embargo, cuanto más se aproxima la jubilación, más se ahorra. Un motivo añadido serían las expectativas de ingresos: en la medida en que un individuo crea que le va a ir bien en el futuro, puede no ahorrar o incluso endeudarse. Una tercera explicación es la situación patrimonial: en tanto se tiene un patrimonio que se revaloriza, la confianza crece.

Pero hay más causas. Gracias a la política del BCE, los intereses que pagan las familias españolas se han desplomado desde los 54.000 millones de 2008 hasta los 15.400 millones en 2018. Es decir, la carga que soportan se ha situado en mínimos, y en un contexto de desaceleración global la expectativa es que los tipos sigan bajos durante más tiempo, desincentivando todavía más el ahorro. Tampoco ayuda el hecho de que la remuneración de los depósitos sea cercana a cero.

Esta situación más holgada en las finanzas familiares podría explicar parte del desplome del dinero a resguardo. Dicho esto, "el resto de países tienen condiciones parecidas de deuda e intereses y, sin embargo, ahorran más", subraya María Jesús Fernández. Según Eurostat, solo Reino Unido y Portugal presentan ratios similares a España en Europa. Los alemanes guardan un 18%. Los suecos, un 20%.

Otro motivo por el que los españoles no llenan su hucha es el sistema de pensiones. "El cociente entre la primera pensión cobrada y el último salario cobrado es del 80%, cuando en la UE la media está en el 55%. Si cuando te jubilas cobras lo mismo y no pierdes poder adquisitivo, no tienes incentivos para ahorrar", dice Jordi Fabregat, profesor del departamento de Control y Dirección Financiera de ESADE. Los alemanes siempre justifican sus elevadas cotas de ahorro porque esperan ganar menos al jubilarse.

Pensiones

Para los expertos, la falta de ahorro en España es un problema estructural y no coyuntural. "Los incentivos son muy pocos porque de las cuatro parcelas básicas de planificación a largo plazo —sanidad, educación, pensiones y vivienda—, tres son provistas por el Estado y, por tanto, los españoles se han centrado en la vivienda", argumenta Javier Santacruz Cano, investigador de la Fundación de Estudios Financieros. Mientras que no haya una amenaza real de insostenibilidad en el sistema público de pensiones, los españoles no sentirán la urgencia de ahorrar, "al igual que sucedería si la sanidad o la educación de sus hijos dejara de ser pública y hubiera que pagar al médico o a la escuela", añade Santacruz. A ello se suma un marco fiscal que premia el consumo (la presión fiscal que ejerce el IVA en España es mucho más baja que la media de la UE) y castiga el ahorro (tratamiento fiscal de la transmisión de inmuebles sin actualización por inflación, impuesto sobre sucesiones, patrimonio, IBI, revisiones catastrales, fiscalidad de las prestaciones de los planes de pensiones...), afirma.

La falta de políticas de vivienda social y un precio del alquiler al alza incentivan aún más la acumulación de ahorro en inmuebles. Por ejemplo, en Alemania, al haber más soluciones habitacionales para las rentas bajas, estas no se ven en la misma obligación de comprar casa. En el caso de los jóvenes españoles, un alquiler caro hace más difícil que ahorren en tanto que tienen que destinar una mayor parte de sus ingresos al arrendamiento.

¿Volverá el ahorro antes de que estalle la próxima crisis? Tras el fuerte incremento del consumo por encima de las rentas, cabría esperar que en los próximos trimestres las familias intenten recomponer algo su ahorro y moderen sus compras, explica Arce. Lo cual, en su opinión, debería provocar una muy gradual ralentización de la economía. De hecho, en el primer trimestre de este año las familias ya han mejorado ligeramente su tasa de ahorro hasta el 5,4%."Es previsible que este modelo de ahorro acabe modificándose a medio plazo. Sin embargo, a corto la vulnerabilidad financiera de muchos hogares, junto con un conocimiento financiero aún limitado, seguirán impidiendo un cambio significativo", recalcan en la Comisión Nacional del Mercado de Valores (CNMV).

Qué se compra con los créditos

El destino principal de los créditos al consumo en España (el 23,8%) son los gastos diarios, por ejemplo la compra de ropa, alimentos, regalos, así como el pago de facturas y el alquiler de la casa. Esta última partida se lleva ya el 34% del salario mensual de los españoles -el 51% en Madrid y el 49% en Cataluña-, según InfoJobs y Fotocasa.

El 15,9% de los créditos al consumo contratados por las familias españolas son para financiar los gastos del hogar (reparaciones, reformas...), y el 12% para reparar el coche o comprar uno nuevo, según una encuesta realizada por Creditea en los primeros cinco meses de 2019 con una muestra de 130.000 personas. Los préstamos se dirigen en menor medida a la financiación de grandes compras (8,6%), viajes y vacaciones (5,8%), refinanciación de préstamos (5,8%), gastos médicos (4,5%), educación y formación (3,9%) y los destinados a la empresa y a emprender un nuevo negocio (1,2%).