El Gobierno y el Banco de España descartan una burbuja en el precio de la vivienda

La autoridad que vigila el mercado inmobiliario advierte de que los precios han llegado a un punto de equilibrio y de que a partir de ahora se debe vigilar su evolución

Ni el Banco de España ni el Gobierno aprecian indicios de burbuja en el mercado inmobiliario. En sus trabajos técnicos para preparar la nueva autoridad antiburbujas, el Banco de España no observa una sobrevaloración del precio de la vivienda. Eso sí, advierte de que se ha llegado a un punto de equilibrio y de que a partir de ahora se debe vigilar su evolución. En el programa de estabilidad remitido a Bruselas, el Ejecutivo sostiene que no hay un sobredimensionamiento del sector inmobiliario. Y el nuevo organismo creado por el Gobierno para advertir de los desequilibrios ha celebrado su primera reunión, en la que se ha analizado el comportamiento del crédito y se ha concluido que no hace falta emitir ninguna alerta. El BCE ha confirmado este diagnóstico.

Presionado por Bruselas, el Gobierno se vio en la obligación de constituir una autoridad que prevenga del riesgo de otra burbuja, lo que en la jerga se conoce como un organismo macroprudencial. El Ejecutivo del PP lo pospuso. Pero, bajo el mandato de Nadia Calviño, el Ministerio de Economía aprobó su creación en marzo de 2019. Está compuesta por el Banco de España, la propia Economía y la Comisión Nacional del Mercado de Valores. La nueva autoridad macroprudencial consta de una comisión de trabajos técnicos y un consejo en el que se sientan, entre otros, el gobernador del Banco de España, la titular de Economía y el presidente de la CNMV. El pasado 1 de abril, el consejo celebró su primera reunión. En ella se analizaron los indicadores de crédito, y se concluyó que no era necesario publicar ninguna alerta. El BCE ha avalado este diagnóstico al revisarlo y no pedir un endurecimiento del acceso al crédito. Bajo este mismo esquema de supervisión de desequilibrios, otros países sí que han decidido tomar medidas para frenar el aumento del crédito.

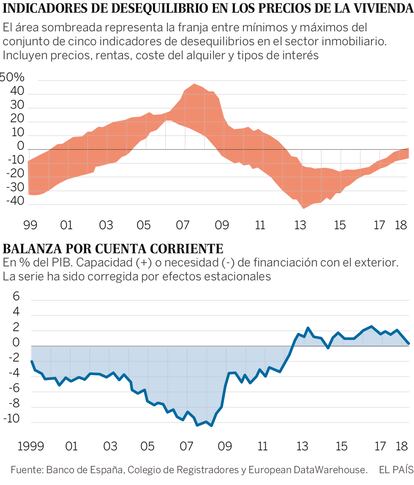

De esta reunión no hay actas públicas, pero sí que se conocen los trabajos preparatorios publicados por el Banco de España en su informe de estabilidad financiera. “En su conjunto los precios medios de la vivienda acumulan un crecimiento del 22% en términos reales desde su nivel mínimo a principios de 2014, si bien permanecen un 31% por debajo de los niveles máximos alcanzados en el tercer trimestre de 2007”, sostiene el supervisor. Y añade que los datos “no evidencian indicios generalizados de sobrevaloración”. Si bien matiza que los precios ya se sitúan muy cerca de su nivel de equilibrio, esto es: no están ni sobrevalorados ni infravalorados. Y por tanto apunta que habría que empezar a vigilarlos, igual que ya dijo el FMI.

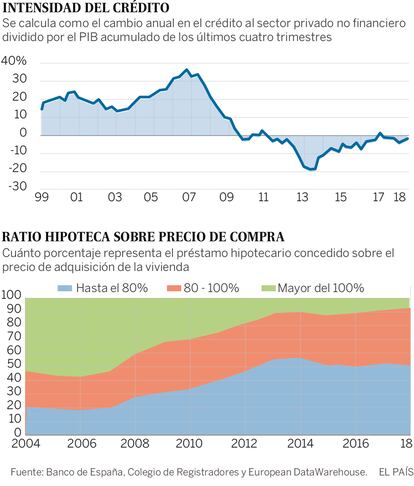

A continuación, cita una ristra de indicadores para justificar que la actividad inmobiliaria permanece en registros muy inferiores a los de la burbuja. El número de compraventas alcanzó en 2018 las 550.000 frente a las 885.000 anuales que se daban entre 2004 y 2017. La cifra de visados para construcción supuso el año pasado solo el 10% del pico de la burbuja. Mientras que antes de la crisis los bancos prestaban más del 100% de lo que costaba la vivienda en la mitad de las hipotecas concedidas, ahora solo dan más del 100% en el 10%. Lo cual certifica, según el Banco de España, que entre las entidades rige “una política crediticia más prudente”.

Además, la formación de hogares y la oferta de vivienda avanzan ahora a un ritmo “más acompasado”, remacha. Es decir, no se construye más de lo que en principio se necesitaría como ocurrió durante la burbuja. No obstante, admite una elevada disparidad regional en los precios. Y reconoce que el alquiler ha experimentado incrementos significativos que acusan sobre todo los jóvenes. “Habrá que esperar a la recepción de nuevos datos de precios de la vivienda para confirmar que su desaceleración reciente se mantiene y no se produce una sobrevaloración”, concluye. Es decir, insiste en la necesidad de un seguimiento.

Por su parte, el Ministerio de Economía también ha defendido que no existe una burbuja. En su programa de estabilidad enviado a Bruselas, afirma: “Al contrario que en etapas anteriores, el crecimiento no se sustenta en fenómenos insostenibles (crecimiento excesivo del crédito, sobredimensionamiento del sector inmobiliario, déficit excesivo de balanza de pagos por cuenta corriente y necesidad de financiación frente al exterior), sino que cuenta con fundamentos más sólidos”.

Entre los datos de crédito analizados por la autoridad macroprudencial, se presta especial atención a cuánto crece este en relación al PIB, una variable que no da señales de calentamiento. También se da mucha importancia a la balanza por cuenta corriente, que mide cuánto se toma prestado de fuera y que en 2007 alcanzó un déficit anual de unos 100.000 millones de euros. En estos momentos, “si bien continúa en superávit, se observa una tendencia decreciente en el saldo de la balanza por cuenta corriente”, advierte el informe de estabilidad. Por último, el Banco de España destaca que con las últimas informaciones “la probabilidad de subidas de tipos en un horizonte próximo es muy reducida”, un factor que facilita el pago de las deudas y que, en consecuencia, permite soportar precios más elevados.

Poderes para frenar el crédito

Para detectar si hay una burbuja en ciernes o si existe algún tipo de riesgo serio para la economía, se examina hasta un centenar de indicadores definidos por la Junta de Riesgos Sistémicos, el ente europeo que aglutina todas las autoridades macroprudenciales. “Se consideran indicadores sobre desequilibrios de los precios de la vivienda, saldo de la balanza por cuenta corriente, intensidad del crédito y servicio de la deuda. Con información hasta septiembre, estos muestran ausencia de señales claras de riesgo sistémico cíclico”, dice el Banco de España. No obstante, a medida que arrojen signos de una desviación significativa, los supervisores tendrán que valorar medidas para frenar el proceso y que los precios del inmobiliario vuelvan a niveles de equilibrio. La nueva legislación que aprobó el Ministerio de Economía dota al Banco de España de sustanciales poderes para limitar el crédito.