Espiral inflacionista de la vivienda

La subida de los alquileres y la del precio de los pisos se retroalimentan y generan nuevos riesgos

La aceleración del precio de la vivienda ha despertado nuevos temores sobre la sostenibilidad del mercado y la gestación de una burbuja similar a la que estalló hace una década. Lo cierto es que el sector está sumido en una vigorosa recuperación. La compraventa se incrementa a tasas elevadas, superiores al 13% en el último año. Los índices de precios elaborados por los registradores también apuntan a un fuerte encarecimiento, a un ritmo anual cercano al 10% que recuerda los crecimientos precrisis.

Sin embargo, antes de aventurar conjeturas de política económica, y así evitar respuestas erróneas, conviene identificar el origen de las tendencias en curso. En primer lugar, la inflación no es generalizada, sino que se concentra en el centro de las grandes urbes y algunos de los destinos turísticos más frecuentados del litoral mediterráneo. Además, no se vislumbra un boom del ladrillo ni una vorágine de crédito hipotecario, cuyo saldo vivo sigue cayendo. En el último año, se promovieron cerca de 90.000 viviendas, 10 veces menos que en la cima de la burbuja y también por debajo de lo que requiere el crecimiento vegetativo del mercado. En cualquier caso, la mayoría de países de nuestro entorno sufre procesos inflacionistas aún más acusados.

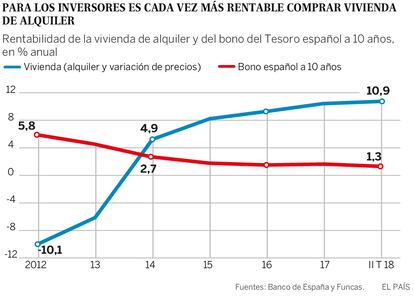

Ahora bien, incluso si la situación difiere de la época del boom del ladrillo, también han aparecido síntomas preocupantes de insostenibilidad. El alza de los alquileres es el principal escollo. Para muchas familias, y la inmensa mayoría de jóvenes que se incorporan al mercado laboral y quieren independizarse, la vivienda en alquiler se ha convertido en la única opción. Ante una mayor demanda, los inversores, en busca de alternativas a los rendimientos casi nulos que ofrece la compra de títulos de deuda, han respondido comprando vivienda destinada al alquiler. La inversión extranjera en este segmento de mercado se ha mostrado especialmente dinámica, atraída por los precios en comparación con otros países, el auge del alquiler turístico y la exención del impuesto de sociedades sobre las corporaciones inmobiliarias (las Socimis). La compra de vivienda por inversores, nacionales y extranjeros, presiona sobre el precio, y desplaza más demanda hacia el segmento del alquiler, provocando más inversión. Así se retroalimentan el incremento de los alquileres y el precio de la vivienda.

Ese bucle inflacionista, que se parece bastante a una burbuja, perjudica a los colectivos más vulnerables y aumenta el riesgo de impago de alquileres (un riesgo que ha empezado a materializarse con un repunte de los lanzamientos por impago registrados desde 2016). También genera riesgos para la economía. El aumento de tipos que se espera conforme se normalice la política monetaria gravará las hipotecas a tipo variable, acrecentando los riesgos de morosidad. Cerca del 70% de las nuevas hipotecas es a tipo variable o mixto. Un aumento de tipos de interés también ejercería un efecto moderador sobre la compra de vivienda y los precios, tanto por encarecimiento de las condiciones de financiación como por el ajuste de las carteras de inversión internacional, que se desplazarían hacia otros activos. Todo ello se notará en la cuenta de resultados de los inversores y de las entidades que los financian.

Por lo tanto, parece justificada una acción preventiva orientada a contener la tendencia inflacionista, mediante una ampliación del parque inmobiliario de alquiler social, un ajuste sobre la fiscalidad para las viviendas que se ofertan al alquiler y una normalización del impuesto de sociedades sobre las Socimis. Además, es urgente acelerar la transición hacia la concesión de hipotecas a tipos fijos, integrando la directiva europea en nuestra normativa.

En unas recientes y poco comentadas declaraciones, la presidenta del Consejo de Supervisión del BCE advierte de que la próxima crisis europea tendrá su desencadenante en el mercado inmobiliario. Aunque no especificó si una burbuja estaba próxima a estallar, ni donde iba a hacerlo, conviene examinar la relevancia de sus augurios.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_