El ‘día D’ de Dia: guía para seguir la junta de accionistas que decidirá el futuro de la cadena

Los accionistas de la cadena de supermercados deciden hoy si respaldan los planes del consejo o se entregan al fondo Letterone del magnate ruso Fridman

Los accionistas de Dia deciden hoy en manos de quién dejan el futuro de una cadena que, pese a estar en situación de quiebra técnica tras varios años de crisis, tiene más de 7.000 tiendas y 40.000 empleados en España, Portugal, Argentina y Brasil. Con su voto, dirimirán si mantienen su confianza en el actual consejo de administración y en sus planes para reflotar la empresa o si se la entregan al máximo accionista, el fondo luxemburgués Letterone del magnate ruso Mijail Fridman, que tiene su propia hoja de ruta. A priori, el máximo accionista, con el 29% del capital, tiene las de ganar, pero imponer su visión no aleja automáticamente los nubarrones sobre la empresa.

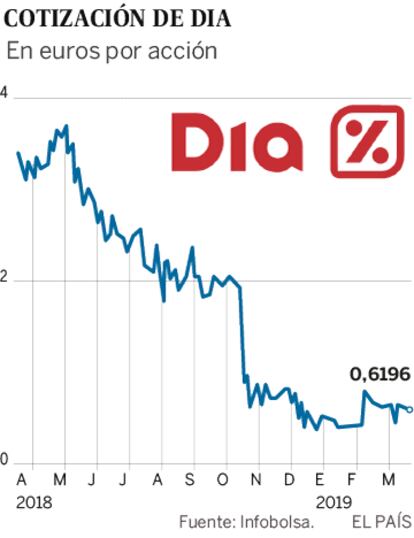

En quiebra técnica. Tanto el actual consejo de administración, liderado por Borja de la Cierva, como el fondo Letterone planean ampliar capital para, con el dinero obtenido, sacar a la empresa de la situación de liquidación en que se encuentra desde fin de año, cuando admitió unas pérdidas de 352 millones de euros y un patrimonio negativo por 166. En los últimos tres años, una mezcla de expansión exterior descontrolada —tuvo que salir de China o Francia—, adquisiciones desaforadas —El Árbol, Clarel—, confusión de formatos, desconexión con los clientes tras la crisis y tejemanejes contables —presentó una demanda en la Fiscalía por irregularidades de directivos en España y Brasil— llevaron a la empresa al profundo abismo en que se encuentra, con una deuda de más de 1.400 millones de euros. La gravedad de la situación estalló en octubre, cuando la empresa admitió que sus cuentas de 2018 estarían mucho peor de lo previsto. Desde entonces, la acción, que llegó a superar los seis euros, se desplomó hasta el entorno del medio euro. Ayer cerró a 0,62 euros.

El plan del consejo. En esa situación acuden los accionistas a una junta que se presenta crucial. Si no hay acuerdo de última hora entre ambos bandos —no hay indicios—, tendrán que decantarse por el plan del consejo, del que Letterone salió en diciembre, o el de Fridman. El de la empresa pasa por una ampliación de capital de 600 millones, asegurada con condiciones por Morgan Stanley. Se trata de una operación llamada acordeón, que incluye una reducción previa del capital de la empresa rebajando el valor de las acciones existentes para, acto seguido, emitir acciones nuevas por 600 millones. Esa operación, denuncia Letterone, supondrá una dilución de al menos el 90% para los accionistas que no acudan.

Según ha publicado, el consejo prevé destinar 350 millones a pagar deuda y una emisión de bonos que vence en julio y 147 millones a su plan de rescate, que incluye la venta de las perfumerías Clarel y los supermercados mayoristas Max Descuento, el cierre de tiendas —planteó ERE para 2.100 empleados que ha rebajado a unos 1.500—, el refuerzo de la marca blanca y una apuesta decidida por los productos frescos y las tiendas de proximidad.

El plan de Letterone. Enfrente, Letterone se presenta a la junta, si no hay novedades de última hora, con un proyecto de ampliación de capital, sin reducción previa, por 500 millones, asegurado por Goldman Sachs o por sus propios fondos. Casi 200 millones de la ampliación y lo que se saque por Clarel irían destinados a un plan de reflote a cinco años —de nuevo, basado en frescos, marca blanca y reforma de tiendas—. Pero este plan tiene dos condiciones previas que aún no se han dado y que no tienen fecha. En primer lugar, el éxito de una opa presentada en febrero a 0,67 euros por acción condicionada a su vez a ser aceptada por la mitad del 71% de la empresa que no controla. En segundo lugar, un acuerdo con los bancos, a los que la cadena adeuda más de 900 millones.

El éxito de la opa. Letterone no está dispuesto a meter dinero en Dia hasta que no se haga con el control total de la empresa, es decir, hasta que logre su opa, que aún no ha sido siquiera autorizada por la CNMV. Fridman vende a los accionistas que les asegura cobrar esos 0,67 euros por acción, pero muchos compraron muy por encima y, además de perder dinero, no participarían en un eventual futuro exitoso de la cadena. Si hoy sale el plan del consejo, la retirará y dejará de "perder tiempo" en Dia.

El papel de la banca. Stephan DuCharme, el hombre de Fridman para el negocio de la distribución, afirma que se han sentado con los bancos y han tenido conversaciones preliminares, pero lo cierto es que, a diferencia del consejo, Letterone no ha informado hasta hoy de haber pactado con los 12 bancos acreedores. Sí les ha presentado una serie de exigencias que se resumen, como dijo DuCharme a EL PAÍS, en "cuatro o cinco años de paciencia", es decir, que esperen a 2023 para cobrar los préstamos, que rebajen los tipos de interés y abran nuevas líneas de liquidez a la empresa. Sin acuerdo con la banca, los vencimientos de deuda son acuciantes, empezando por una emisión de bonos de 300 millones en julio.

En el otro lado, el consejo saca a relucir cada vez que puede que cuenta con el respaldo de los bancos acreedores. Este mismo lunes anunció un acuerdo para prorrogar hasta 2023 el vencimiento de un préstamo sindicado de 912 millones. Eso sí, el acuerdo está condicionado, entre otras cosas, a que salga adelante hoy su plan.

Fridman, favorito. Aunque solo sea por el peso de su participación del 29%, el fondo Letterone tiene mejores cartas en la junta. El consejo solo cuenta con el apoyo de un inversor portugués con un 2%; Goldman Sachs (4,38%) ha anunciado que no acudirá. Y un 60% de las acciones está en manos de minoritarios (free float).

Si Fridman impone su visión, se abren nuevos interrogantes. El consejo quedaría desacreditado, pero ayer fuentes cercanas descartaron dimisiones: alguien tiene que mantener las riendas y gestionar la situación de liquidación de la empresa hasta un hipotético relevo. La banca podría reclamar su deuda, el fondo podría tapar el agujero con un préstamo. Los accionistas deciden.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.