Tormenta financiera

España sufrirá en el próximo año por el fuerte deterioro del entorno económico exterior

La economía mundial se enfrenta a fuertes turbulencias que se han intensificado desde el arranque del año. Las Bolsas se han desplomado, prolongando las pérdidas realizadas el pasado ejercicio. En solo tres meses, las empresas que componen el índice mundial han perdido nada menos que el 14% de su valor —en el caso del índice bursátil español, la caída es del 11%—. Lejos de amainar, el nerviosismo es cada vez más palpable en los mercados.

Lo que está en juego con este debilitamiento de la inversión es la sostenibilidad del ciclo expansionista y el posible estallido de una nueva crisis. De las 30 recesiones registradas en los tres últimos decenios, todas salvo una venían precedidas por un fuerte ajuste de la inversión. Otro indicador avanzado de futuras recesiones (la inversión de la curva de tipos de interés, que se observa en 22 de las 30 recesiones) apunta en la misma dirección. Generalmente, el tiempo que transcurre entre la inflexión de estos indicadores y el fin del ciclo expansivo es de 12 a 18 meses.

Conviene, por tanto, esclarecer el origen del deterioro del entorno externo y su significado para la economía española. En primer lugar, la corrección refleja la confluencia de múltiples factores, algunos reversibles y otros de más difícil solución. Entre los primeros, se encuentra el conflicto comercial entre EE UU y China, que está afectando al comercio internacional y provocando un aterrizaje de la economía asiática más brusco de lo previsto. El anuncio, al cierre de esta edición, de un encuentro entre los negociadores de ambas partes habría aliviado la tensión en los mercados. Por otra parte, la perspectiva de un Brexit sin acuerdo es cada vez menos improbable, aunque el desenlace está en manos de los gobiernos.

Sin embargo, las turbulencias también reflejan factores persistentes, cuya solución es más compleja. El fin de la era de la expansión monetaria liderada por los bancos centrales es uno de ellos. Las empresas y los Estados más endeudados lo van a tener más complicado para encontrar financiación a precios asequibles. El descalabro de economías emergentes como Argentina y Turquía suena como una primera advertencia.

La frágil situación de la economía italiana, que podría haber entrado en recesión, es otro escollo. Preocupa el impacto sobre la banca transalpina, cargada de créditos dudosos, y de los efectos en cascada sobre la financiación de las empresas y el empeoramiento de la recesión. Además, los avances en la reforma del euro son demasiado tímidos para proteger la economía europea de las desavenencias tanto externas como internas.

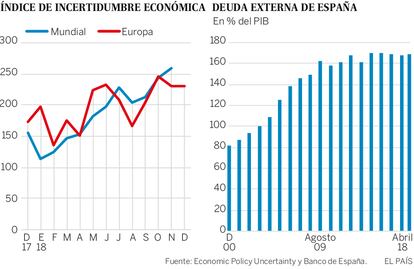

Sin duda, el deterioro del contexto externo pesará sobre las exportaciones españolas. El abaratamiento del petróleo, una de las pocas buenas noticias, aportará algo de oxígeno al consumo, pero sin compensar el frenazo de los mercados mundiales. Por otra parte, se mantienen las bases de la expansión: empresas desendeudadas y competitivas; crecimiento intenso del empleo como lo certifican los datos de afiliación de diciembre; balances bancarios saneados. Por tanto, todo apunta a que la economía española mantendrá la pauta de suave desaceleración. Sin embargo, habrá que prestar especial atención a la inversión en bienes de equipo —un indicador avanzado de la evolución del ciclo— que hoy por hoy sigue creciendo con fuerza. Además, el elevado endeudamiento externo es el principal flanco de vulnerabilidad en el actual contexto de debilitamiento global. Por tanto es crucial mantener un sólido excedente externo.

En definitiva, la expansión financiera que había sostenido la economía mundial se está agotando, lo que anuncia fuertes convulsiones y recortes de las perspectivas de crecimiento mundial para este año. La economía española, aunque mejor posicionada que algunas de su entorno, no saldrá indemne. El impacto dependerá de nuestra capacidad para apuntalar las bases de la expansión y crear margen de maniobra fiscal ante un fin de ciclo anunciado.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_

Empleo

En 2018 la afiliación a la Seguridad Social aumentó a un ritmo anual del 3,1%, frente al 3,6% registrado en 2017, cifra equivalente a un incremento de 565.000 nuevos afiliados. Con ello, el número de afiliados alcanzó 18,8 millones en media anual, todavía inferior al máximo de 2007 (19,2 millones). En diciembre, la afiliación aumentó por encima del incremento medio habido en ese mes desde el inicio de la recuperación. Eliminando la estacionalidad, equivale a un incremento mensual de 57.000 (cifras de Funcas), superior al crecimiento mensual medio de la afiliación durante todo el ejercicio.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.