Los riesgos que amenazan la expansión

Todos los indicadores apuntan a un debilitamiento, pero su duración es incierta

El clima económico se ha deteriorado estos últimos meses a causa del cambio de tendencia en el entorno externo y en un contexto marcado por las incertidumbres sobre la política presupuestaria. Después de un inicio de año boyante, una mayoría de indicadores de coyuntura apunta ahora a un debilitamiento.

El turismo es uno de los sectores que más se resienten, consecuencia de la saturación de los destinos más populares. El número de extranjeros que vienen a pasar las vacaciones a nuestro país apenas crece, lo que contrasta con las cifras récord de anteriores temporadas. El frenazo se nota en la hostelería y la restauración. Sin embargo, otros sectores de servicios —actividades de apoyo a empresas, publicidad y márketing, servicios administrativos— mantienen su dinamismo. La industria también parece tambalearse. Durante la primera mitad del año, el índice de producción industrial progresó un escaso 1,8%, casi la mitad que en 2017. La desaceleración es especialmente perceptible en la producción de bienes de consumo y de energía. Por el contrario, los sectores de bienes de equipo, material informático y química muestran una inalterable solidez.

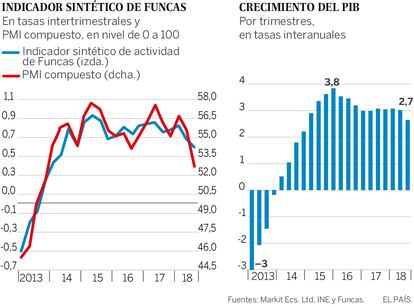

La construcción es la principal excepción en este panorama de enfriamiento. La actividad en este sector sigue avanzando a un ritmo elevado, próximo al 5% según el índice sintético de Funcas, que corrobora el auge del mercado de la vivienda, impulsado por los bajos tipos de interés y la entrada de capital extranjero.

Sentimiento económico

El índice de sentimiento económico alcanzó en agosto un valor de 107. Al situarse por encima del umbral de 100, el índice augura el mantenimiento del crecimiento de la economía española para los próximos meses. Sin embargo, el índice muestra un retroceso de cuatro puntos con respecto a enero, lo que apunta a una pérdida de vigor de la expansión, en consonancia con los otros indicadores de coyuntura. El índice de sentimiento económico para el conjunto de la zona euro muestra una evolución similar desde el inicio del año.

La desaceleración del consumo privado, ya prevista por los principales analistas, pesa sobre la actividad. Así pues, las ventas minoristas se han estancado desde marzo, o incluso caen como en julio, último mes disponible —una tendencia que no se registraba desde el inicio de la recuperación—. La expansión de la inversión residencial y en bienes de equipo no logra compensar el frenazo en el consumo, lo que explica la desaceleración de la demanda interna.

Esta evolución es más o menos la esperada por los analistas. Sin embargo, la sorpresa viene del sector exterior. Las exportaciones apenas han crecido en lo que va de año, como consecuencia del débil crecimiento de algunos de los principales mercados como son Francia, Italia y un Reino Unido atenazado por un Brexit sin acuerdo. Las turbulencias en los mercados emergentes y los esfuerzos para equilibrar el crecimiento en China han provocado una disminución de las ventas fuera de Europa.

Por su parte las importaciones están ganando cuota en el mercado interno, sobre todo en un sector clave como el automóvil. Todo ello, sumado a la anemia exportadora, está provocando que el sector exterior empiece a restar crecimiento. Se atasca el motor externo de la expansión, lo que pone en evidencia la necesidad de fortalecer el tejido productivo.

Las perspectivas de crecimiento podrían deteriorarse aún más si la crisis en Argentina y Turquía se extendiera a otros países emergentes. En particular, habrá que prestar especial atención a la maltrecha economía brasileña, dado su tamaño y los importantes lazos comerciales y financieros con la economía española. También habrá que vigilar las amenazas proteccionistas proferidas por la administración Trump. En el plano interno, los recientes acuerdos salariales podrían aportar un respiro al consumo privado. Además, el desendeudamiento de las empresas y las favorables condiciones financieras seguirán alentando la inversión. Sin embargo, las incertidumbres en torno a la política presupuestaria afectan a las expectativas, como lo muestran la evolución de los índices de confianza.

En definitiva, lo más probable es que la economía siga expandiéndose en los próximos trimestres, aunque a un ritmo cada vez menor y con riesgos externos claramente al alza. Las incertidumbres que rodean el proceso de aprobación de los Presupuestos Generales del Estado, y la indefinición en cuanto a la orientación de las políticas de estímulo al crecimiento y al empleo de calidad, no ayudan a disipar esas dudas.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_