Los grandes grupos españoles reducen la tributación sobre sus beneficios al 6,14%

La tasa no refleja el tipo real del impuesto de sociedades porque no recoge las deducciones y exenciones fiscales

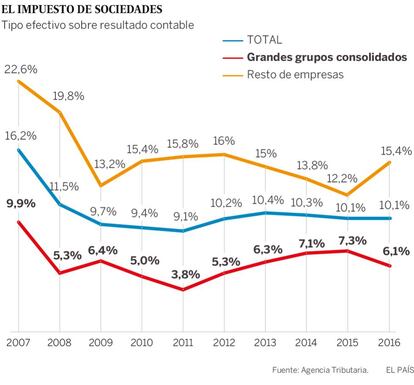

El tipo efectivo sobre el resultado contable de los grandes grupos consolidados bajó en 2016 al 6,14%, según los datos publicados este martes por la Agencia Tributaria, frente al 7,3% registrado el año anterior. Esta tasa está lejos del tipo oficial del 25%, no refleja el tipo real del impuesto de sociedades que se aplican las multinacionales, porque no recoge las deducciones y exenciones fiscales que se anotan legalmente estas empresas. Tampoco tiene en cuenta los impuestos que pagan sus filiales en el extranjero. Pero sirve para dar una idea de lo que realmente pagan las corporaciones españolas. Estos grandes grupos consolidados aumentaron su resultado contable un 28% durante 2016, hasta los 111.788 millones y pagaron un total de 6.862 millones en impuesto de sociedades, solo 300 millones más que el año anterior a pesar de ganar casi 25.000 millones más.

El gravamen efectivo de los grandes grupos es inferior al del resto de empresas, con una tasa impositiva sobre resultado contable del 15,4%, tres puntos más que el año anterior.

Las cifras divulgadas este martes por la Agencia Tributaria contribuyen a avivar el debate sobre el tipo mínimo que deben pagar las empresas en el impuesto de sociedades. El Gobierno de Pedro Sánchez ha anunciado que pretende establecer un tipo mínimo del 15% para las grandes empresas. Las patronales, las asociaciones de empresarios y otros colectivos empresariales como la banca han advertido sobre el impacto de la medida para la inversión y el empleo. Aseguran que pagan al fisco mucho más de lo que muestran los datos de la Agencia Tributaria.

“La cuestion es cómo se calcula el tipo efectivo”, aseguró Eduardo Sanz Gadea, exinspector de Hacienda y profesor tributario, hace unas semanas en la presentación de un estudio sobre el impuesto de sociedades elaborado por el Colegio de Economistas. En ese informe, los asesores fiscales advertían de que este impuesto había sufrido más de 200 cambios en la última década.

Las quejas de la CEOE

La patronal CEOE lleva tiempo luchando contra el dato de tributación efectiva de las multinacionales que cada año difunde la Agencia Tributaria. Considera que el cálculo no es el adecuado. Recuerdan que el impuesto no se paga realmente sobre el resultado contable, a partir del cual calcula Hacienda el tipo del 6,14%, si no de la base imponible positiva. Esta se calcula aplicando los ajustes tributarios como deducciones y otros beneficios fiscales. Y apuntan que lo más correcto sería utilizar el porcentaje que se calcula sobre la base imponible. Este dato también lo proporciona la Agencia Tributaria: 19,01%, seis puntos porcentuales por debajo del tipo nominal (25%). Además, es inferior al que pagan el resto de empresas: el 22,6% de su base imponible.

La asociación española de asesores fiscales (Aedaf) publicó recientemente otro estudio en el que calcula que el tipo efectivo que pagan las multinacionales roza el 26%. Explican que los grandes grupos españoles están muy internacionalizados y sus filiales ya pagan impuestos en los países donde obtienen sus beneficios. España cuenta con un largo abanico de acuerdos de doble imposición para evitar que se tribute dos veces por esos beneficios.