El mercado de bonos se tiñe de verde

Las emisiones ligadas a proyectos medioambientales obtuvieron 155.000 millones de euros en 2017

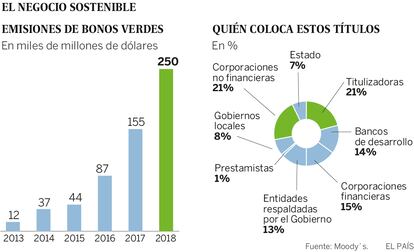

Ya sea por moda, por concienciación medioambiental o por simple lavado de cara de la reputación, el mercado de bonos verdes crece de forma exponencial. En 2017 diferentes empresas privadas y organismos públicos emitieron este tipo de deuda por valor de 155.000 millones de euros, un 78% más que el año anterior. Moody's cree que esta tendencia se acelerará y prevé que el volumen de colocaciones en 2018 alcance los 250.000 millones.

"Las empresas de los países desarrollados y los bancos continuarán muy activos y, además, los emisores de los mercados emergentes, los entes públicos y las titulizaciones ligadas a sostenibilidad serán importantes motores de este crecimiento", aseguran los expertos de la agencia de calificación de créditos en un informe reciente. "Por el lado de la oferta, ésta se mantendrá boyante en la medida en que los inversores institucionales buscan integrar los temas medioambientales en sus prácticas de distribución de activos y gestión del riesgo", añaden.

En julio de 2007 se emitió el primer bono verde de la historia y fue del Banco Europeo de Inversiones (BEI). Desde entonces, más de 200 emisores distintos se han incorporado a este mercado. "Las condiciones financieras de un bono verde son las mismas que las de cualquier bono tradicional. Son títulos emitidos por instituciones públicas o privadas y la única diferencia es que tienen el compromiso de invertir en un proyecto sostenible", explica Ricardo Pedraz, consultor sénior de Analistas Financieros Internacionales (AFI).

En los primeros años las emisiones medioambientales apenas pasaron de ser algo testimonial dentro del gran mercado que es la renta fija. Sin embargo, a partir de 2015 se produjo un punto de inflexión. "El despegue de este mercado llegó cuando en 2014 una serie de instituciones fijaron un marco normativo. Crearon los denominados principios de los bonos verdes, una serie de requisitos mínimos que deben cumplir las compañías que quieran añadir la etiqueta verde a sus emisiones. Eso dio seguridad a los inversores y contribuyó a crear un verdadero mercado", explica Julián Romero, responsable del área de bonos sostenibles del BBVA. Junto a estos principios, en el mercado se han desarrollado una serie de consultores homologados que vigilan por su cumplimiento.

La primera de estas normas para acceder al sello verde señala que el uso de los fondos "será para proyectos verdes con claros beneficios de sostenibilidad". Además, la compañía que use esta alternativa de financiación debe comunicar a los inversores los objetivos de sostenibilidad ambiental "de forma transparente y permitir la evaluación y revisión externa". Otra de las premisas dice que la gestión de los fondos estará controlada por el emisor "de manera apropiada y transparente", y este permitirá "la revisión complementaria por parte de un auditor". Por último, el emisor actualizará periódicamente la información sobre el uso de los fondos y los beneficios de sostenibilidad obtenidos.

Además de estos principios, hay varios factores que han contribuido al auge de esta clase específica de renta fija. Por un lado, el notable incremento en la emisión de bonos verdes soberanos. Francia ha sido uno de los países que más han apostado por este activo y, siguiendo su ejemplo, otros Estados como Suecia, Bélgica, Indonesia, Irlanda, Austria o India ya han anunciado su intención de colocar deuda de este tipo en un futuro próximo. En el lado de los inversores privados, los más activos han sido las principales empresas de servicios públicos o utilities europeas. Otros sectores que también han contribuido de forma significativa al auge de los bonos verdes han sido el inmobiliario, las compañías de infraestructuras y las de tecnología. "Este mercado de bonos se convertirá en la plataforma natural a través de la cual lograr financiación para muchas compañías de sectores concretos. Será la manera lógica de financiarse como lo es ahora cotizar en el Nasdaq para los grupos tecnológicos", augura Ricardo Pedraz.

Iberdrola fue en 2014 la primera empresa española en cerrar una colocación de bonos verdes. Hasta el pasado mes de septiembre, la eléctrica es una de las compañías más activas del mundo en este campo, con seis colocaciones por valor de 5.000 millones de euros para refinanciar diferentes instalaciones (fundamentalmente eólicas) en España, Reino Unido y Alemania. El parque eólico marino de Wikinger, un proyecto emblemático para Iberdrola, ha sido una de las instalaciones que se han visto beneficiadas por este tipo de emisiones. "Los bonos verdes presentan oportunidades de diversificación y ampliación de la base inversora, aportan diferenciación entre empresas del mismo sector y mejoran la reputación del emisor", según Ángel Tejada, director de originación de bonos y financiación sostenible del BBVA.

Mayor variedad

Además de Iberdrola, en 2017 hubo otras empresas que se estrenaron en el mercado de bonos verdes como Repsol y Gas Natural. En el lado público, también lanzaron sus primeras emisiones sostenibles la Comunidad de Madrid (vendió títulos por valor de 700 millones para partidas sociales y medioambientales), el Ayuntamiento de Barcelona, el gestor ferroviario Adif o el Instituto de Crédito Oficial (ICO). "Hoy por hoy, estos bonos están pagando rentabilidades similares a los ofrecidos por otros productos similares. Sin embargo, ese equilibrio puede ir cambiando a medida que la demanda pueda empezar a superar a la oferta de este tipo de productos", reconoce Julián Romero.

En un principio, salvo determinadas colocaciones realizadas por organismos públicos donde un minorista puede pedir a su bróker que compre títulos, los bonos verdes están pensados para un inversor institucional (fondos de inversión y de pensiones, aseguradoras, fondos soberanos o hedge funds). "El pequeño ahorrador que quiera tener exposición a esta clase de renta fija tiene la opción de buscar fondos de inversión especializados. Debido al crecimiento de este mercado, también empiezan a surgir fondos cotizados [ETF] que replican la evolución de índices ligados a temas de sostenibilidad", aconseja Ricardo Pedraz.