Inteligencia económica para pymes

Crédito y Caución desarrolla herramientas con las que las empresas pueden organizar rutas comerciales

Se habla demasiado de que la tecnología ha cambiado la forma de concebir la economía; de que con el big data las oportunidades crecen rápido, pero la mayoría de las pequeñas y medianas empresas tienen al rey desnudo. Envidian hacerse con uno de esos departamentos de riesgos dedicados al análisis de grandes cantidades de variables para anticiparse a los cataclismos comerciales que acechan. Las aseguradoras lo saben —como también saben que las insurtech, nuevas compañías tecnológicas, les pueden robar clientes como hacen las fintech con los bancos— y se están anticipando a ese desarrollo. Así que han decidido convertir el proceso del seguro, ese por el que primero se pagaba y después, en caso de insolvencia, se recibía dinero, en algo mucho más interesante.

Crédito y Caución (bautizada como Atradius fuera de España) del grupo Catalana Occidente, ha creado nuevas herramientas para poder defender su posición como segunda entidad privada del mundo en su ramo. Con ellas, por ejemplo, una empresa puede saber qué clientes potenciales son los más solventes de una zona concreta en un país determinado. “Imagine que tiene una empresa que quiere visitar restaurantes en Lisboa con una facturación mínima de 100.000 euros y un resultado positivo. La herramienta, que nosotros llamamos Cycredmaps, los selecciona y calcula la ruta más corta para que un comercial llegue a ellos”, ilustran en el grupo. Joaquín García, director de la Escuela de Formación Comercial de la compañía añade que la aplicación, que abarca ocho Estados, es gratuita y pronto incorporará datos de Irlanda y Reino Unido: “Creemos que vamos a mejorar el día a día de un importante nicho de asegurados”.

Cuota de mercado

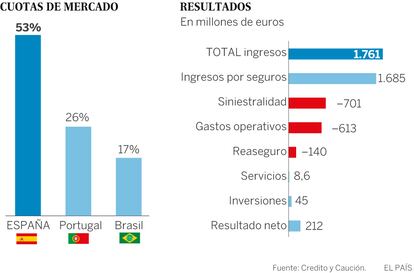

El rentable negocio de Crédito y Caución (CyC) ha sido siempre el de anticiparse a lo que va a ocurrir. Con 3.137 empleados (y un salario superior a 25.000 euros en el 94% de los casos), tiene una cuota de mercado mundial del 23%, tras Euler Hermes (el 27%), propiedad de Allianz, y por delante de Coface (17%), participada por Natixis. Controlada por la familia Serra, propietaria al 62% de la matriz, CyC facturó el año pasado 1.761 millones y se gastó 701 en cubrir siniestros. Es, según distintos análisis, la gallina de los huevos de oro del grupo Catalana Occidente.

Su negocio está en el seguro del crédito, que protege a un vendedor contra el riesgo de impago, y en el seguro de caución, normalmente utilizado para contrataciones con la Administración, más extendido en Estados Unidos y América Latina. Se trata, según un análisis de Norbolsa, de un sector muy concentrado por las importantes barreras de entrada que tiene la industria, ya que necesita una sólida red de información sobre insolvencias que no todo el mundo tiene.

Además, la compañía está muy diversificada. “Geográficamente casi el 80% de las primas se generan fuera de la península ibérica”, afirma Norbolsa. “El excelente resultado técnico [del grupo] se apoya en la elevada rentabilidad del negocio de seguro de crédito”. Esa rentabilidad también viene dada por la corta duración de las primas y la existencia de franquicias, lo que hace que las tres mayores entidades privadas del mundo se repartan más de la mitad del mercado. El resto suele ser atendido por entidades públicas, y entre ellas destaca como competidor la china Sinoruse, que apoya las ingentes exportaciones del país asiático y está llamada a ser un duro rival en el futuro.

Con la entrada de la directiva europea Solvencia II, que impuso desde 2016 a las aseguradoras nuevos requisitos de capital, las compañías han emprendido una carrera de adaptación tecnológica y control de riesgos que todavía continúa. Paralelamente intentan aumentar la conexión con sus asegurados. Y ahí entran todas esas herramientas para los asegurados, como las de inteligencia de mercados para servicios de comercio exterior o gestión de relaciones de clientes. Otro de los servicios de CyC, por ejemplo, establece un mapa de alertas en tiempo real a través de un análisis financiero realizado por su filial Iberinform. Con él, las empresas pueden saber qué riesgo comercial están corriendo en cada momento o dónde se concentran los peligros. Un reciente análisis alertaba, por ejemplo, del elevado riesgo de impago que están alcanzando las empresas de cátering españolas.

Aunque quizá lo más clásico de sus servicios sean todos los procesos para recuperar facturas impagadas, desde la gestión de un recobro hasta los mecanismos para gestionar plazos de pago. En cualquier caso, Crédito y Caución ha visto un filón en llegar a las empresas no sólo a través del departamento financiero, como hasta ahora, sino conectando con el comercial a través del big data. “La idea es que no tengan que navegar para encontrar información relevante, sino que se la mostraremos de un vistazo”, apunta García.

Pese a su tamaño, su campo de crecimiento es enorme. El seguro de crédito tiene una reducida penetración en el mundo de solo el 0,018% del PIB (datos del FMI en 2013). El hecho de que las mayores compañías del sector sean europeas da una idea de que todavía es un producto alejado de los mercados americano y asiático. En paralelo, la OMC estima que el comercio crecerá este año un 3%. En este contexto, señala el organismo, “los seguros de crédito ayudan a engrasar los engranajes del comercio”.

Contracción del mercado

El servicio de estadísticas del sector asegurador español (Icea) augura que el ramo del seguro de crédito cerrará 2017 ligeramente por debajo del pasado ejercicio. Los datos del tercer trimestre reflejan una caída del 4%. “En este entorno, nuestra previsión es afianzar la cuota de mercado, cercana al 53% y ampliar nuestra base de empresas con seguro de crédito hasta las 16.000”, aseguran en la empresa. Pero la caída de la morosidad en los últimos años en España ha hecho, paradójicamente, daño a la cuenta de resultados de CyC por un aumento en la presión sobre los precios, lo que ha rebajado en un 7% las primas en los nueve primeros meses de este año. El recorte se ha compensado con aumentos del mercado exterior. Ese riesgo cubierto por CyC llega ya hasta los 587.000 millones de euros, equivalentes a casi la mitad del PIB español.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.