El BCE acumula 10.000 millones de deuda de 15 empresas españolas

Si se incluye todos los títulos públicos y privados emitidos en España, la cartera de la institución que dirige Draghi alcanza ya el 21% del PIB español

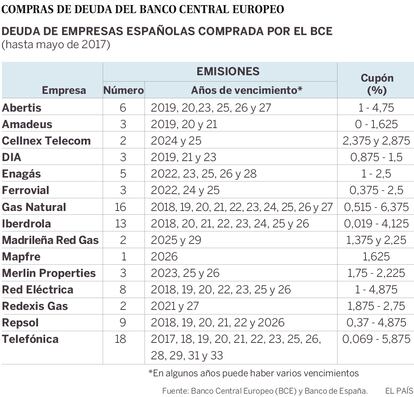

El Banco Central Europeo ha comprado en casi un año unos 10.000 millones de euros en títulos de deuda de 15 empresas españolas. Abertis, Amadeus, Cellnex, Día, Enagás, Ferrovial, Gas Natural, Iberdrola, Madrileña Red de Gas, Mapfre, Merlin, Red Eléctrica, Redexis, Repsol y Telefónica son las compañías que se han beneficiado del programa que lanzó el año pasado el eurobanco para adquirir bonos corporativos de la zona euro. Estas sociedades se han llevado el 10% de los 96.620 millones que el BCE acumula de emisiones de empresas.

En noviembre de 2014, el BCE lanzó su programa de compras de deuda ante las dificultades para conseguir que la inflación y la actividad repuntasen. Pero esta iniciativa se destinó, sobre todo, a deuda pública. Las adquisiciones de deuda empresarial comenzaron el 8 de junio de 2016 con el fin de brindar más potencia a la expansión monetaria. Pero debido a las restricciones legales que tiene el eurobanco, estas solo podían dirigirse a empresas muy seguras con grado de inversión. O sea, las grandes. Además, el BCE no desvelaba a qué emisiones acudiría. Enseguida, surgieron las objeciones: “Solo se benefician multinacionales sin problemas para financiarse, ¿dónde están las pymes?”, argumentaron las voces críticas.

Pese a las enormes cifras barajadas, el BCE no desglosa el detalle de cuánto recibe cada empresa. Pero sí que revela que unas 200 empresas europeas se han beneficiado. De ellas, un 30% se corresponden con francesas como Orange, Danone, Louis Vuitton, Pernod o Vivendi. Otro 20% ha ido a alemanas como Volkswagen, BMW, Mercedes, Bosch, Deutsche Telekom o E.ON. Y el 11% a italianas como ENI o Telecom Italia. También figuran Shell, Unilever o Airbus. A la luz de estos nombres, ninguna parece una empresa con dificultades de financiación. Según el Banco de España, entre julio de 2016 y mayo de 2017, las emisiones netas de empresas españolas ascendieron a 6.843 millones frente a los 3.264 millones del mismo periodo anterior. El BCE admite que las emisiones crecen, pero que no aumenta el número de compañías que emiten. En definitiva, los datos corroboran que la iniciativa ha supuesto una ayuda directa para las grandes ya establecidas.

No obstante, Salvador Jiménez, analista de AFI, discrepa: “Estas empresas no han sido las únicas beneficiadas. Las compras del BCE han bajado los tipos a todos. Al final, la demanda se redirige hacia la deuda de otras. Incluso las pymes se han visto beneficiadas. Han disminuido más los costes de financiación en las empresas que no tienen grado de inversión que en las que lo tienen”.

El BCE y el Banco de España incluso van más allá y sostienen que estas compras han permitido que las pymes tengan más financiación. Razonan que la demanda de crédito de las grandes ha disminuido, y eso deja recursos libres a los bancos que, a su vez, prestan a las pymes. De hecho, en España cae el crédito superior al millón de euros, mientras que el resto sube.

Las compras también deberían fomentar la inversión real de las empresas. Sin embargo, esta no termina de repuntar, aunque el BCE haya señalado una cierta mejora en su último boletín. Y las compras presentan además un lado controvertido: “Con unas rentabilidades tan bajas, eso hace que se adquiere deuda con más riesgo. La complacencia es extrema y alimenta la toma de deuda”, subraya una fuente financiera. En el debate sobre si empieza a comportar efectos contraproducentes, el Banco de España se ha posicionado en sus informes: uno, dice que está permitiendo pagar las deudas. Y dos: ¿qué pasaría si no se estuviesen aplicando estas políticas en un entorno de alto endeudamiento?, indica.

La cartera española del BCE

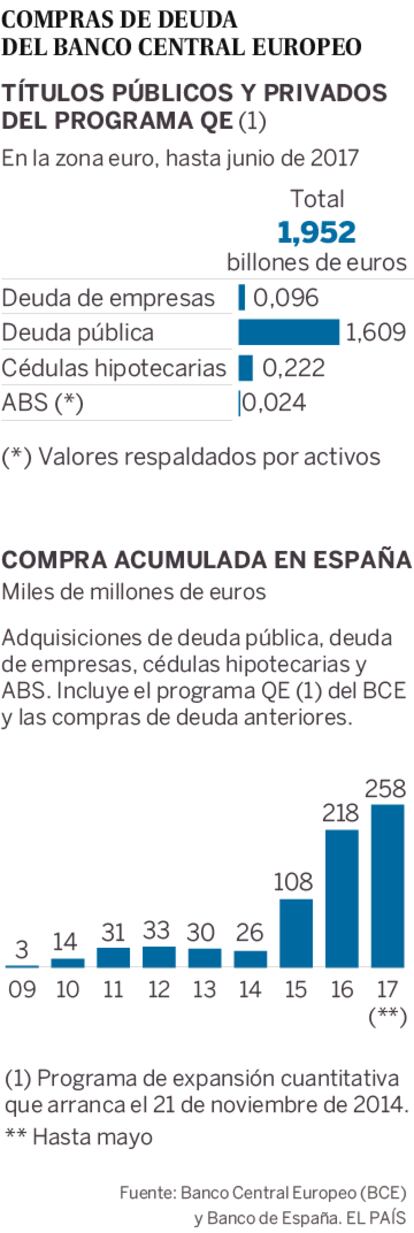

Las políticas del BCE han ayudado mucho a España en los últimos años. El eurobanco tiene en su balance deuda emitida en España por valor equivalente al 21% del PIB español. Todavía mantiene buena parte de los 44.300 millones de deuda pública comprados entre 2010 y 2011, justo después de que exigiese reformas al Gobierno de Zapatero en una polémica carta firmada por el entonces presidente Jean-Claude Trichet. Además, desde noviembre de 2014, ha disparado su exposición a los activos españoles con el programa de expansión del balance conocido como QE: dentro de ese marco diseñado para estimular la economía, ha adquirido 194.791 millones de deuda pública española, otros 10.000 millones en títulos corporativos, y el resto en cédulas hipotecarias y valores respaldados por activos. En total, según datos del Banco de España, el BCE acumula hasta mayo unos 258.000 millones de euros. “A este ritmo, fácilmente se tocará el 25% del PIB. El BCE se ha vuelto tan activo que ha superado a la Fed en proporción de compras”, explica Josep Oliver, catedrático de la Universidad Autónoma de Barcelona y miembro del think tank EuropeG.

España se vio muy perjudicada por el BCE antes de la crisis. Los tipos solo se adecuaron a las necesidades de Alemania, azuzando burbujas en la periferia. Cuando golpeó la crisis, si bien el BCE concedió mucha liquidez a la banca, con Trichet al frente no respaldó la deuda de España. La restricción financiera ahogó a la economía española. Y eso recrudeció la crisis. Hasta que tuvo que intervenir Mario Draghi para restablecer la confianza. Y desde entonces España se ha visto muy favorecida: “La solidaridad del BCE ha sido mucha. España se ahorró en 2016 unos 40.000 millones en intereses frente a 2012”, comenta Oliver.

Con mucha deuda en hipotecas a tipos variables, las familias españolas han sido, de largo, las que más se han beneficiado, sostiene un informe del propio eurobanco. Además, se ha depreciado el euro y se han reanimado los precios de los activos, aunque esto último también ha fomentado la desigualdad. Sin embargo, cuando se tiene casi una cuarta parte del PIB europeo en deuda, surge la presión. Los tipos bajos penalizan a los ahorradores que invierten en productos muy seguros. De ahí que Alemania quiera un cambio de rumbo. En las últimas actas publicadas el jueves, el consejo del BCE discutió la opción de no prolongar las compras. “Cada vez parece menos probable que pueda continuar con su programa a plena potencia”, afirma la consultora Oxford Economics.

Y esto representa una fuente de preocupación. El miércoles, el presidente de la Autoridad Independiente de Responsabilidad Fiscal, José Luis Escrivá, señaló que de aquí a 2020 el gasto en pensiones subirá dos puntos del PIB. “Los rating de España aún no son tan buenos porque el mercado no se termina de creer que la deuda española se haya vuelto totalmente sostenible”, indicó.

Los riesgos de salida

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.