Pensiones: la experiencia internacional

De nada sirve retrasar la edad legal de jubilación si los trabajadores mayores no tienen empleo

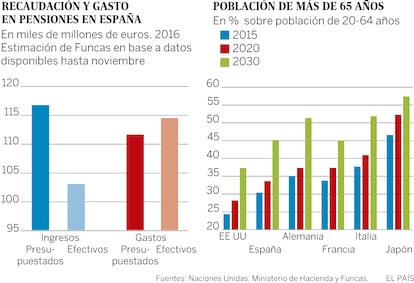

El sistema de pensiones español se enfrenta a desequilibrios que ponen en peligro tanto los objetivos macroeconómicos como la cohesión social. Se estima que el año pasado los ingresos por cotizaciones sociales se incrementaron en menos del 3%, casi la mitad de lo presupuestado. La diferencia entre ingresos presupuestados y lo que efectivamente se recaudó superó los 13.000 millones de euros, es decir, la tercera parte del déficit público total. Los pagos, por su parte, crecieron en línea con lo presupuestado, por encima del 3%.

La situación es semejante en otros países desarrollados. El envejecimiento de la población conlleva un aumento del gasto en pensiones y en sanidad. Por otra parte, los cambios en el sistema productivo, la generación de puestos de trabajo con bajas cotizaciones sociales, y la creación de empresas de servicios con base fiscal indefinida erosionan los ingresos a la Seguridad Social.

Frente a esta situación, prácticamente todos los países desarrollados han adoptado medidas que incluyen dos objetivos: mejorar la sostenibilidad financiera del sistema y asegurar un grado de cobertura adecuado.

Aumentar la edad de jubilación es la más visible de las medidas de sostenibilidad. Este es el caso de España, donde la edad de jubilación alcanzará los 67 años en 2027. Algunos analistas piden prolongar aún más la edad de retiro, cuando esta es de facto una de las más elevadas de la OCDE. Sólo superada por Irlanda, el Reino Unido y la República Checa donde la edad de jubilación se sitúa en 68 años.

Por otra parte, de nada sirve retrasar la edad legal de jubilación si los trabajadores mayores no tienen empleo. En España, menos de la mitad de los trabajadores mayores, es decir con edades comprendidas entre 55 y 64 años, ocupan un puesto de trabajo (el resto está en el paro o la inactividad). En Alemania, Japón y Reino Unido ese porcentaje se acerca al 70%.

En contra de lo que ocurre en otros países, en España el retraso en la edad de jubilación apenas ha tenido impacto sobre el empleo. El porcentaje de trabajadores mayores que tiene empleo representaba el 44,5% en 2007 y cerca del 47% en el 2015. En Italia, el porcentaje de trabajadores mayores con empleo pasó del 34% en 2007 al 48% en 2015.

Las jubilaciones anticipadas –muy extendidas en algunos sectores—, contradicen el objetivo de alargar la vida laboral. En otros países las jubilaciones anticipadas no son posibles salvo si se complementan con medidas de recolocación.

Otra tendencia observada es la diversificación de las fuentes de financiación de las pensiones. Las prestaciones asistenciales, así como las pensiones que se conceden a personas que no han cotizado lo suficiente, se pagan con los impuestos y no con las cotizaciones de los asalariados.

Aunque algunos países que alcanzan el pleno empleo han decidido aumentar las cotizaciones sociales, esto es algo que encarece el trabajo asalariado y no parece oportuno en países como España, que disponen de un importante margen para mejorar la recaudación mediante la creación de empleo.

En cuanto a la mejora de la cobertura, destacan las reformas destinadas a las personas que se jubilan con carreras discontinuas, sobre todo mujeres. En Japón se puede cobrar una pensión reducida con un mínimo de 10 años cotizados, frente a 25 años anteriormente. En Canadá, el cómputo de la pensión excluye los años en que la cotización es reducida (desempleo, contratos temporales). En Francia, los periodos de formación dan lugar a una pensión en condiciones más favorables. Y en numerosos países se ha alentado la natalidad con políticas de conciliación, que tanto se echan a faltar en nuestro país.

Es evidente que estas medidas no son viables fuera de un marco financieramente sostenible y que tenga en cuenta las evoluciones demográficas. En Suecia, esto se ha conseguido mediante una “indexación” del sistema de pensiones sobre los cambios en la estructura de la población y del mercado laboral.

En España, la buena noticia es que se ha generado un debate en el Congreso en torno a las pensiones y que tanto el Gobierno como los actores sociales tienen intención de alcanzar nuevos acuerdos. Conviene tener en cuenta las recetas que funcionaron en el pasado, como aquellas que surgieron del Pacto de Toledo. Pero la rapidez del cambio demográfico y la entrada en la era digital aconsejan más audacia en el esfuerzo reformador.

Raymond Torres es director de coyuntura de Funcas, @RaymondTorres_

Dólar y Bolsas desde la elección de Donald Trump

En el momento de escribir esta columna, el euro cotizaba en torno a 1,06 dólares, frente a 1,10 dólares antes de la elección del Presidente Donald Trump. La apreciación del dólar refleja las perspectivas de nuevos aumentos de tipos de interés en los EEUU, lo que hace más rentable invertir en ese país. Por otra parte, según el índice Dow Jones, la Bolsa americana se ha revalorizado un 12,5% desde la elección de Donald Trump, anticipando el programa de estímulo a la economía y pese al anuncio de medidas de restricción a las importaciones y la inmigración. Esta evolución ha arrastrado a las otras Bolsas. El IBEX 35 se ha incrementado en un 7,3% durante el mismo periodo.