España deja de recaudar 50.000 millones por las deducciones fiscales

Las desgravaciones y exenciones tributarias equivalen al 25% de la recaudación

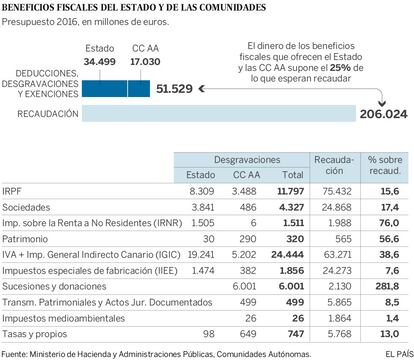

El sistema tributario español está lleno de agujeros por los que se escapa el equivalente al 25% de la recaudación. Las desgravaciones, exenciones y deducciones superarán los 51.000 millones de euros en 2016, según los presupuestos del Estado y de las autonomías. La Administración central ofrece 34.500 millones en beneficios fiscales y las comunidades otros 17.000 millones. Estos incentivos, junto con el fraude, hacen que los ingresos tributarios de España sean inferiores a los del resto de socios europeos. Los expertos creen que muchas de estas ayudas no son más que guiños políticos a grupos de electores.

Hasta hace poco la deducción por la compra de vivienda, de la que aún se benefician los que compraron antes de 2012, era una de las más populares del sistema fiscal. La Administración central devolvía a miles de contribuyentes hasta 1.500 euros en la declaración de la renta de cada año. Llegaba a suponer un coste de alrededor de 5.000 millones de euros para las arcas públicas.

Actualmente esa ayuda fiscal se ha reducido sensiblemente pero en nuestro sistema tributario aún quedan otros guiños fiscales por más de 51.000 millones, según los datos recopilados de los Presupuestos Generales del Estado y de los de las comunidades autónomas. Esta cuantía es equivalente al 5% del PIB, un agujero similar al déficit público que acumuló España en 2015.

El IVA es el tributo más parcheado. La existencia de tipos reducidos, superreducidos y otros regímenes especiales elevan hasta los 19.240 millones los beneficios fiscales en este impuesto. Eso provoca, junto al fenómeno del fraude especialmente intenso en este tributo, que España recaude casi dos puntos menos por el impuesto sobre el consumo que nuestros principales socios comunitarios. Algo similiar ocurre en el resto de tributos. Desde los más generales como el IRPF, sociedades o los autonómicos de sucesiones y donaciones hasta los que comunidades y Ayuntamientos introducen en sus impuestos propios y tasas regionales y locales.

“Se supone que esas deducciones se establecen para que se puedan hacer políticas distributivas a través de los ingresos”, explica Ignacio Conde-Ruiz, profesor de la Universidad Complutense e investigador de Fedea. Pero advierte: “Eso provoca que tengamos un sistema fiscal ineficiente con tipos marginales muy altos, superiores a la media europea. Tenemos un sistema con tipos efectivos bajos que recauda poco”. Así el tipo general del IVA está en el 21% mientras que el tipo medio real está en el 15,4%, según la Agencia Tributaria.

James Mirrlees, premio Nobel de Economía de 1996, es autor de un prestigioso informe que desentraña cómo debería ser el sistema tributario perfecto. En este plantea que las políticas redistributivas se deberían hacer por el lado del gasto, vía subsidios o programas de beneficios sociales en lugar de por la vía de los impuestos.

El enredo del impuesto de sucesiones y donaciones

Una revisión a los presupuestos regionales muestra que las comunidades han ejercido sus competencias tributarias estableciendo una maraña de deducciones, desgravaciones y bonificaciones en los impuestos sobre los que tienen competencia. Entre todos destaca el de sucesiones y donaciones, uno de los más hetereogéneo entre las comunidades. Las regiones han establecido deducciones y bonificaciones sobre las herencias y las transmisiones en vida por valor de 6.001 millones, más de lo que recaudan en total por ese impuesto.

Existe cierto consenso entre los expertos tributarios en la necesidad de reformar este impuesto para que no exista tanta diferencia en el tratamiento que dan en una comunidad y otra. Madrid tiene una exención del 99% en este impuesto cuando se aplica a los familiares directos, lo que le supone un coste de 2.558 millones de euros, según figura en sus presupuestos autonómicos.

Cataluña, por su parte, una de las autonomías con la fiscalidad más elevada, mantiene importantes beneficios fiscales para sus tasas y otros impuestos propios. Además, reconoce incentivos de 1.195 millones en el impuesto de transmisiones.

Conde-Ruiz recoge la misma idea: “El camino para redistribuir de manera más justa es a través de las políticas de gasto. No introduciendo beneficios fiscales a un colectivo determinado porque se pierde eficiencia”.

Un incentivo del 5% del PIB Pero no todas las deducciones tienen un fin redistributivo. Hay incentivos fiscales para el ahorro, como el destinado a los fondos de pensiones, o para determinadas inversiones en el impuesto de sociedades. Al final estos bálsamos fiscales terminan beneficiando a las rentas más altas o a las mayores empresas. “Es injusto introducir desgravaciones porque al final se acaba beneficiando al más organizado”, recuerda Conde-Ruiz.

Las deducciones en el impuesto de sociedades son unas de las más cuestionadas. El tipo nominal del impuesto era del 30% hasta 2014 pero en realidad las empresas pagaban un 20,3% o incluso menos —las grandes multinacionales abonaron solo un 7,3% de sus beneficios—. Y así casi todos los impuestos.

Lo cierto es que en 2016 el Estado dejará de ingresar 34.500 millones y las comunidades otros 17.000 millones por estos beneficios fiscales. “La recaudación escapa por un diseño muy deficiente del sistema tributario. Fruto de un parcheo constante, año tras año, dedicado a ganar el mercado político de votos”, explica José Félix Sanz, director de estudios tributarios de Funcas y catedrático de la Complutense. Prueba de ello es que cada vez que hay elecciones los distintos gobiernos aprueban una reforma fiscal con ambiciosos paquetes tributarios que favorecen a los ciudadanos a través de nuevos incentivos fiscales. Es una de las causas por las que España recauda entre cinco y seis puntos del PIB menos que sus socios comunitarios.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- Sucesiones

- Donación bienes

- IVA

- Impuesto Sociedades

- Derecho sucesiones

- Agencia Tributaria

- IRPF

- Actos políticos

- Derecho privado

- Impuestos

- Hacienda pública

- Agencias Estatales

- Ministerios

- Tributos

- Finanzas públicas

- Derecho

- Administración Estado

- Finanzas

- Administración pública

- Política

- España

- Economía

- Justicia

- Ministerio de Hacienda