Cantos de sirena financieros

Los depósitos estructurados requieren un buen análisis antes de contratarlos

Son tiempos difíciles para los ahorradores e inversores más conservadores: la rentabilidad media que ofrecen los depósitos tradicionales está bajo mínimos; no llegaba, según los últimos datos del Banco de España, al 0,4% al cierre de 2015 y sigue recortándose. Son también tiempos complicados para quienes están dispuestos a asumir riesgos. Las Bolsas se tiñen de rojo preocupadas por China; la bajada del precio del petróleo, “los pies de barro” de la recuperación económica… En estos escenarios, los depósitos estructurados — productos en los que al vencimiento se recupera el capital invertido pero cuya rentabilidad está vinculada a la evolución de uno o varios índices bursátiles, de la cotización de un grupo de acciones, o cualquier otro— tratan de ofrecer ventajas sin asegurar una buena ganancia.

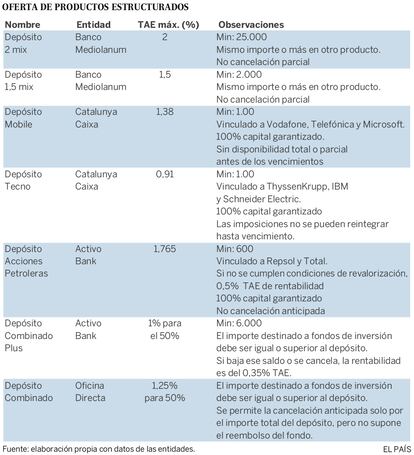

De la más de media docena de depósitos estructurados que se comercializan en España, cuatro ofrecen unos tipos de interés más elevados que la media. Tienen tasas de rentabilidad del 1%, 1,25%, 1,5% y hasta 2% —bien destacadas en su publicidad—, según plazos o importes. Pero solo para el 50% de la inversión. La otra mitad del dinero a colocar está vinculada a otros productos de la entidad, que suelen ser fondos de inversión, aunque no todos los del catálogo del banco.

Los casos felices, de momento, no aparecen. El Depósito Combinado Plus de Activo Bank vinculado a Sabadell Prudente, Sabadell Equilibrado, Sabadell Dinámico y Sabadell Euroacción, por ejemplo, acumula minusvalías en los últimos 12 meses que oscilan entre el -0,8% y el -4,5%. Otro ejemplo es el de Oficina Directa. Sus clientes pueden elegir que sus depósitos estén vinculados a los fondos de fondos Carteras Óptima o a los fondos mixtos de Allianz Popular Asset Management. En el caso de estos últimos, acumulan rendimientos negativos en el último año que oscilan entre el -1,2% y el -5%. En todo caso, son fondos de inversión no garantizados —con comisiones de gestión que en algunos casos llegan al máximo del 2,25%—, cuyos beneficios o pérdidas son imposibles de cuantificar de antemano.

Hay que tener cuidado. el 50% de la inversión se vincula a fondos o a renta variable

Todo estudio a la hora de suscribir uno de estos depósitos estructurados es poco y siempre hay que recordar que el Fondo de Garantía de Depósitos solamente cubre la parte de la inversión referenciada al depósito “tradicional” y hasta un total de 100.000 euros.

Una última precisión para este grupo de depósitos también llamados combinados (y, en general, para todos los estructurados): no siempre es posible arrepentirse de haberlos suscrito. Las entidades no suelen permitir su cancelación anticipada o parcial y, si lo hacen, reducen la rentabilidad a pagar. El Banco Mediolanum, por ejemplo, deja claro que, en caso de liquidación, el depósito se remunerará al tipo de interés que la entidad tenga previsto en ese momento (hoy por hoy, al menos medio punto porcentual menos).

Vinculados a acciones

Los otros tres depósitos estructurados que hoy se pueden suscribir —Depósito Tecno y Mobile, ambos de Catalunya Caixa, y Depósito Acciones Petroleras, de Activo Bank— juegan también a dos bandas pero de forma bien distinta. Para empezar no hay depósito a plazo con un tipo de interés fijo, pero sí una rentabilidad fija mínima y una máxima. La mínima es en el caso de los depósitos Tecno y Mobile, el 0%; o lo que es lo mismo, que se garantiza que se recuperará el capital invertido. No ha lugar a pérdidas (más allá de las derivadas de la inflación). En Activo Bank van un poco más allá: si sus acciones elegidas (Repsol y Total) bajaran de precio respecto a su nivel inicial, el inversor percibirá un 0,5% de rendimiento.

A cambio de esta garantía de capital, estos depósitos limitan también su rentabilidad máxima. En el mejor de los casos, quien suscriba un Depósito Mobile podrá obtener una tasa de rentabilidad anual del 1,38% si desde febrero de 2016 a febrero de 2017 la cotización de las acciones Vodafone, Telefónica y Microsoft sube; si no ha sido así, el plazo de la inversión se alarga otro año y esa rentabilidad final (siempre que las acciones se revaloricen) se coloca en el 0,69% anual. El Depósito Tecno, igualmente de Catalunya Caixa, funciona de forma similar. En este caso, las acciones elegidas son ThyssenKrupp, Schneider Electric e IBM. Pero solo hay una posibilidad: si al cabo del año estos valores han subido, se gana un 0,91% (TAE); si no, se cancela el depósito y devuelven el capital. No hay segunda opción.

Las entidades no suelen permitir la cancelación anticipada de estos productos

Lo mismo ocurre con el Depósito de Acciones Petroleras de Activo Bank. El inversor podrá llegar a obtener como máximo un rendimiento del 1,76% siempre y cuando en los 13 meses analizados suban las acciones de las petroleras seleccionadas. Repsol cerró el pasado 4 de febrero a 9,207 euros por acción. Llegó a cerrar el 20 de enero a poco más de 8 euros por acción y, a finales de noviembre, cada título se negociaba prácticamente a 12,5 euros. Total cerró el 4 de febrero a 39,24. Bien es cierto que ha llegado en estas semanas a 36,5 euros, pero también lo es que al cierre de noviembre estaba a más de 47 euros la acción.

La cuestión, por tanto, a plantearse es si esos posibles 1,38% y 1,76% de rentabilidad final a plazo de un año —en principio, superiores a los rendimientos de los depósitos tradicionales y, sin embargo, inferiores a algunas de las cuentas nóminas o similares que ofrecen otras entidades— compensan o no el riesgo de solo recuperar el capital o ganar un máximo del 0,5%.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.