Crecimiento sí, pero...

La cuestión principal ahora para los dirigentes de la política económica es cómo elevar el potencial de crecimiento a medio y largo plazo.

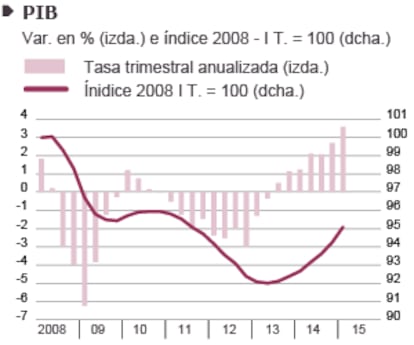

Como apuntaban los indicadores y habíamos avanzado en esta página de coyuntura, el PIB aumentó nueve décimas en el primer trimestre respecto al trimestre anterior, lo que supone una tasa trimestral anualizada del 3,6% [gráfico superior izquierdo]. No hay que confundir esta última tasa con la tasa interanual, que fue del 2,6%. La primera nos dice cuánto aumentaría el PIB en un año si durante cuatro trimestres se mantuviera el crecimiento de nueve décimas. De forma aproximada se obtiene multiplicando por cuatro la tasa trimestral. La segunda es lo que ha crecido el PIB en un periodo respecto al mismo periodo del año anterior, que también puede obtenerse sumando las cuatro últimas tasas trimestrales sin anualizar.

En EE UU usan la tasa trimestral anualizada cuando se refieren al crecimiento del PIB en un trimestre. En Europa usamos más bien la tasa interanual o la trimestral sin anualizar, lo que puede confundir a mucha gente. Así, por ejemplo, esta semana también se publicó el PIB del primer trimestre en EE UU y nos dijeron que su crecimiento fue del 0,2%, es decir, que prácticamente se estancó. La tasa comparable a esta en el caso español sería 3,6%. Por cierto, la diferencia es considerable a nuestro favor. Una serie de factores, en parte transitorios (el duro invierno, algunas huelgas, la caída de las exportaciones), explica que en este periodo la economía norteamericana se haya estancado, pero en el fondo también es normal que el crecimiento de dicha economía se modere, alineándose con lo que es su crecimiento potencial a medio y largo plazo (entre el 2% y el 2,5% anual), una vez que va desapareciendo la elevada capacidad productiva sin utilizar que generó la recesión (brecha de producción, o output gap en inglés). Cuando, tras una recesión, se genera un output gap es normal que en los primeros momentos de la recuperación el crecimiento supere al potencial, que viene dado por la evolución de los factores productivos (trabajo y capital) y su productividad. Pero cuando dicho output gap desaparece, la economía no podrá crecer por encima del potencial sin generar desequilibrios (inflación, déficit de balanza de pagos, burbujas, deuda) que acabarán por frenar el crecimiento dando paso a una nueva recesión. Es la dinámica del ciclo económico.

En España el ciclo económico va bastante más retrasado que en EE UU. Aquí el output gap es todavía muy elevado [gráfico superior derecho] y no nos debe extrañar que, si se dan las condiciones adecuadas (restablecimiento de los equilibrios económicos, reducción del exceso de deuda, saneamiento del sistema financiero, recuperación de la competitividad-costes y de la confianza de los agentes económicos domésticos e internacionales, disponibilidad de crédito…) la economía crezca a corto plazo bastante por encima de su potencial a medio plazo (menos del 1% anual, según estimaciones del FMI y de la Comisión Europea para España). A la economía española aún le queda mucho camino por andar en el proceso de optimizar todas esas condiciones, pero ha avanzado lo suficiente para posibilitar una recuperación relativamente intensa. Si a eso le añadimos una serie de factores transitorios que la están empujando al alza (caída del precio del petróleo, rebaja fiscal, devaluación del euro, política expansiva del BCE…), queda perfectamente explicado el crecimiento del 3,6%. El camino a corto plazo está, por tanto, despejado, a no ser que surja algún accidente en la escena internacional o que la gobernabilidad del país se vuelva complicada tras las elecciones autonómicas y generales que se van a celebrar este año.

La cuestión principal es cómo elevar el potencial de crecimiento a largo plazo

La cuestión principal ahora para los dirigentes de la política económica es cómo elevar el potencial de crecimiento a medio y largo plazo. Tenemos mucho factor trabajo sin utilizar, pero hay que hacerlo empleable. Hay que aumentar el stock de capital, pero contamos con un ahorro nacional escaso para financiarlo, siendo difícil acudir al ahorro externo, ya que estamos todavía demasiado endeudados. En parte para elevar el nivel de ahorro, aunque también por otras muchas razones, hay que acabar de sanear las cuentas públicas, ya que registran un ahorro negativo considerable. Y sobre todo hay que hacer muchas reformas y tomar muchas medidas para aumentar la productividad de los factores productivos. Estamos hablando de la educación reglada y la investigación, de la formación profesional, de una regulación del mercado laboral que favorezca la productividad, de que las administraciones públicas no sean un lastre para el resto de la economía, en fin, de favorecer la innovación y la actividad empresarial. No nos dejemos engañar por el espejismo del crecimiento a corto plazo.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).

Indicadores de confianza

Los indicadores de confianza que publica mensualmente la Comisión Europea para todos los países de la UE muestran una tendencia de mejora muy acusada en España, de forma que se sitúan por encima de la media de la zona euro. El Indicador de Sentimiento Económico, que se confecciona a partir de los indicadores de los consumidores y de las empresas y que toma el valor 100 de la media desde 1990 hasta el último mes disponible, aumentó en abril 1,3 puntos porcentuales y se situó en 110,4. Ello quiere decir que el clima de confianza agregado se sitúa significativamente por encima de su media histórica. El indicador de la zona euro disminuyó dos décimas, hasta 103,7. Todos los componentes de este indicador mejoraron en abril y se sitúan por encima de la media histórica, a excepción del de la construcción, si bien este también mantiene una tendencia al alza. Concretamente, el correspondiente a los consumidores subió casi dos puntos, hasta un valor de 3,6, siendo su media histórica -14,2.